Chiffrage du droit aux congés payés d’un salarié entré en cours de période de référence

Chiffrage du droit aux congés payés d’un salarié entré en cours de période de référence

Cet article a été publié il y a 5 ans, il est donc possible qu'il ne soit plus à jour.

- Le salarié entre en cours de période référence et est en arrêt maladie : quel droit aux congés payés ?

- Droit aux congés payés : rendez-vous au terme de la période d’acquisition

- Quel droit aux congés payés acquiert un salarié en arrêt maladie durant toute la période de référence ?

- Entrée/sortie en cours de période référence avec activité, arrêt maladie et absences non assimilables : quel droit aux congés payés ?

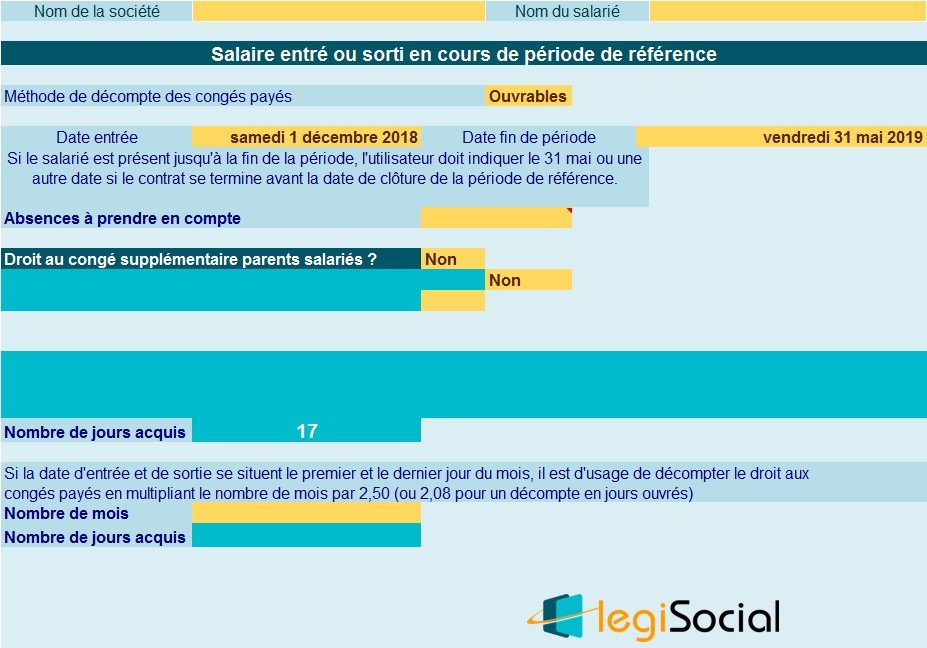

Exemple 1

Présentation du contexte

- Soit un salarié exerçant son activité selon un rythme de travail de 5j/semaine ;

- Le salarié a fait son entrée dans l’entreprise le 1er décembre 2018 ;

- Le gestionnaire de paie effectue le chiffrage de son droit aux congés payés le 31 mai 2019 selon la méthode des jours ouvrables.

Principe majeur

Dans ce cas, doit être retenu le principe selon lequel le salarié dispose de « sa propre période de référence », allant de la date d’entrée dans l’entreprise jusqu’à la date de clôture de la période de référence légale, soit le 31 mai 2019.

Un décompte particulier

Afin de déterminer le droit aux congés payés du salarié, le décompte doit être réalisé selon les différents temps suivants :

- Temps numéro 1 : décompter le temps de présence du salarié en jours calendaires

| déc-18 | 31 |

| janv-19 | 31 |

| févr-19 | 28 |

| mars-19 | 31 |

| avr-19 | 30 |

| mai-19 | 31 |

| TOTAL | 182 jours |

- Temps numéro 2 : transformer les jours calendaires en semaines

182 jours/ 7= 26 semaines

- Temps numéro 3 : traduire les semaines en mois

Selon la règle des équivalences, toute période de 4 semaines équivaut à 1 mois.

Nous obtenons donc : 26 semaines/4= 6,50 mois

- Temps numéro 4 : chiffrage droit aux congés payés

Le nombre de mois ayant été déterminé à l’étape précédente, et l’entreprise chiffrant le droit aux congés payés selon la méthode des jours ouvrables, nous obtenons alors :

- 6,50 mois * 2,50= 16,25 droit arrondi à 17 jours

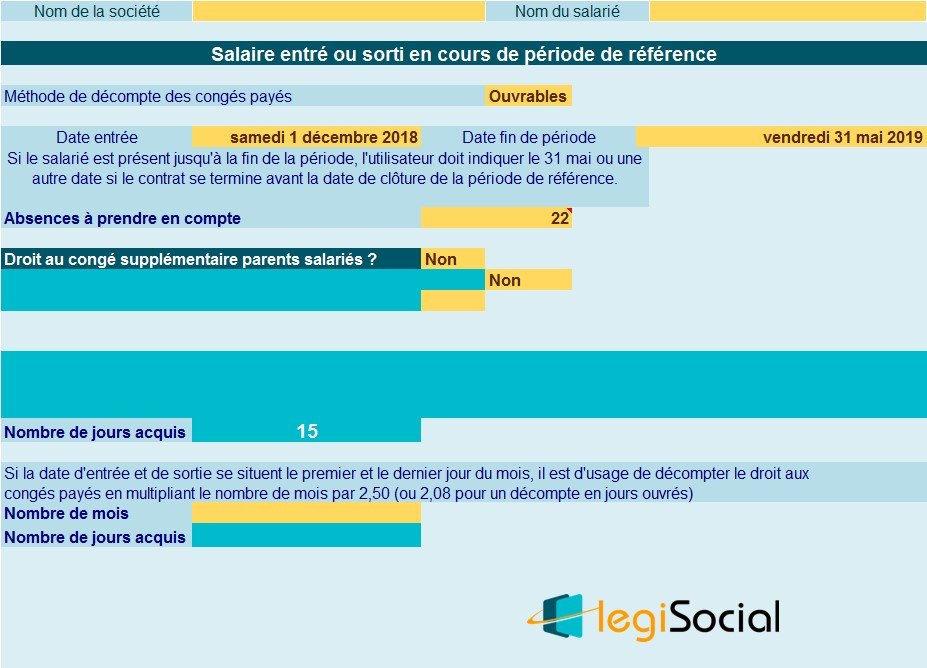

Exemple 2

Présentation du contexte

- Soit un salarié exerçant son activité selon un rythme de travail de 5j/semaine ;

- Le salarié a fait son entrée dans l’entreprise le 1er décembre 2018 ;

- Le gestionnaire de paie effectue le chiffrage de son droit aux congés payés le 31 mai 2019 selon la méthode des jours ouvrables

- Sont constatées des absences non assimilables à du temps de travail effectif : 22 jours calendaires

- Temps numéro 1 : décompter le temps de présence du salarié en jours calendaires

| déc-18 | 31 |

| janv-19 | 31 |

| févr-19 | 28 |

| mars-19 | 31 |

| avr-19 | 30 |

| mai-19 | 31 |

| TOTAL | 182 jours |

À ce nombre, il convient de déduire 22 jours calendaires d’absences non assimilables à du temps de travail effectif

- Temps numéro 2 : transformer les jours calendaires en semaines

160 jours/ 7= 22,857142 semaines

- Temps numéro 3 : traduire les semaines en mois

22,857142 semaines /4= 5,7142855 mois

- Temps numéro 4 : chiffrage droit aux congés payés

5,7142855 * 2,50= 14,285713 droit arrondi à 15 jours