Comment chiffrer la réduction de cotisations des heures supplémentaires d’un apprenti « pas à pas » ?

Comment chiffrer la réduction de cotisations des heures supplémentaires d’un apprenti « pas à pas » ?

Cet article a été publié il y a 5 ans, il est donc possible qu'il ne soit plus à jour.

- Réduction cotisations salariales sur heures supplémentaires : exemple du BOSS

- Absence du salarié et heures supplémentaires : comment déterminer le Smic de référence en DSN pour la réduction fillon ?

- Réduction cotisations salariales pour les HS des apprentis : l’exemple du BOSS

- Gratification stagiaires et réduction de charges : le BOSS précise

Principe général

Afin de déterminer la valeur des heures supplémentaires (ou complémentaires) éligibles à la réduction de cotisations salariales, l’instruction interministérielle n° DSS/5B/2019/71 du 29 mars 2019, à la question/réponse n° 16, nous confirme qu’il convient d’effectuer les calculs suivants :

- Déterminer le « poids » des heures supplémentaires ou complémentaires par rapport à la rémunération brute totale versée à l’apprenti ;

- Déterminer la fraction de la rémunération soumise à cotisations sociales ;

- Appliquer le coefficient déterminé à l’étape 1 sur la fraction excédentaire déterminée à l’étape 2.

Exemples chiffrés

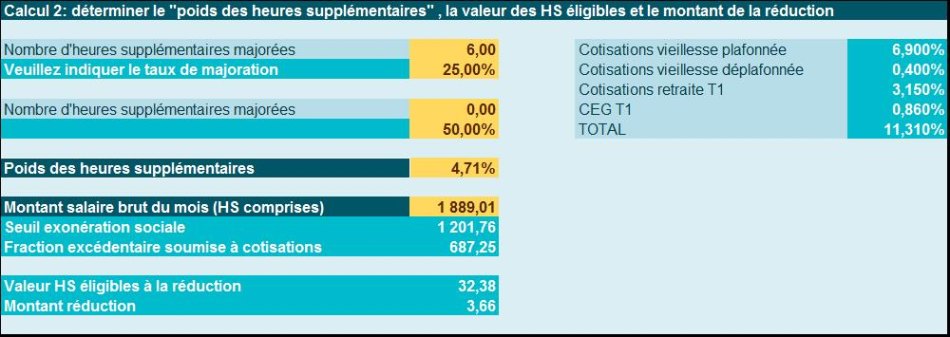

Exemple 1

| Situation | Traitement |

| Apprenti percevant une rémunération de base de 1.800 €, soit un taux horaire de 13,85 € ; Il exerce son activité selon un rythme hebdomadaire de 35h ; L’apprenti réalise 6 heures supplémentaires majorées à 25% ; La rémunération brute versée est donc de 1.889,01 € (heures supplémentaires comprises). | Le poids des heures supplémentaires est déterminé comme suit :

La fraction excédentaire soumise à cotisations est de :

Les heures supplémentaires éligibles sont donc évaluées comme suit :

L’entreprise est supposée ne pas appliquer de taux dérogatoire, le taux de 11,31% s’applique alors permettant de déterminer la réduction de cotisations salariales suivante :

|

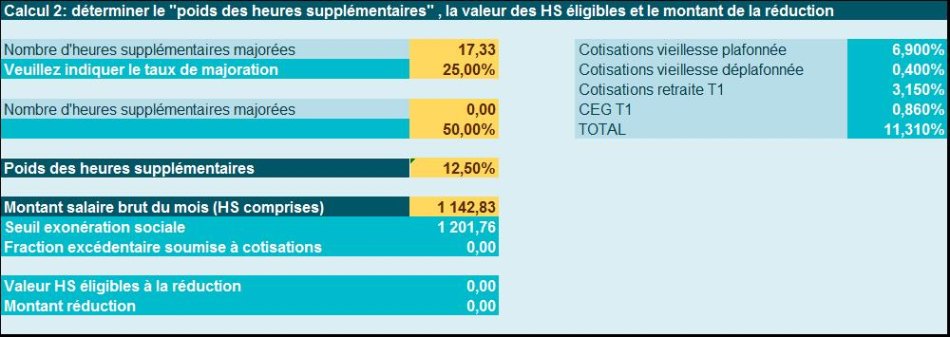

Exemple 2

| Situation | Traitement |

| Le poids des heures supplémentaires est déterminé comme suit :

La rémunération n’est pas soumise à cotisations salariales, car la rémunération est inférieure à la limite (1.142,83 €< 1.201,76 €). Aucune réduction de cotisations salariales au titre des heures supplémentaires n’est donc effectuée ce mois-ci. |

Nos captures d’écran ont été réalisés à l’aide de notre outil disponible sur notre site en téléchargement

Découvrir aussi : Défiscalisation et réduction des cotisations sur les heures supplémentaires (ou complémentaires) en 2025 Outil de gestion de la paie

Bénéficiez d'une réduction des cotisations salariales pouvant aller jusqu'à 5.000€ par salarié et par an Gérez et sécurisez ce dispositif grâce à un outil de calcul complet : chiffrez la valeur de cette réduction et déterminez la valeur à indiquer sur les bordereaux de déclaration Maîtrisez le dispositif et ne faites pas d'erreur grâce à la documentation incluse : modalités déclaratives, défiscalisation des heures ...

Références

Instruction interministérielle n° DSS/5B/2019/71 du 29 mars 2019 portant diffusion d’un « questions-réponses » relatif à la mise en œuvre de la réduction des cotisations salariales sur les heures supplémentaires et complémentaires