La loi PACTE et le nouveau dispositif d’atteinte ou franchissement de seuils

La loi PACTE et le nouveau dispositif d’atteinte ou franchissement de seuils

Cet article a été publié il y a 5 ans, il est donc possible qu'il ne soit plus à jour.

Notre outil interactif

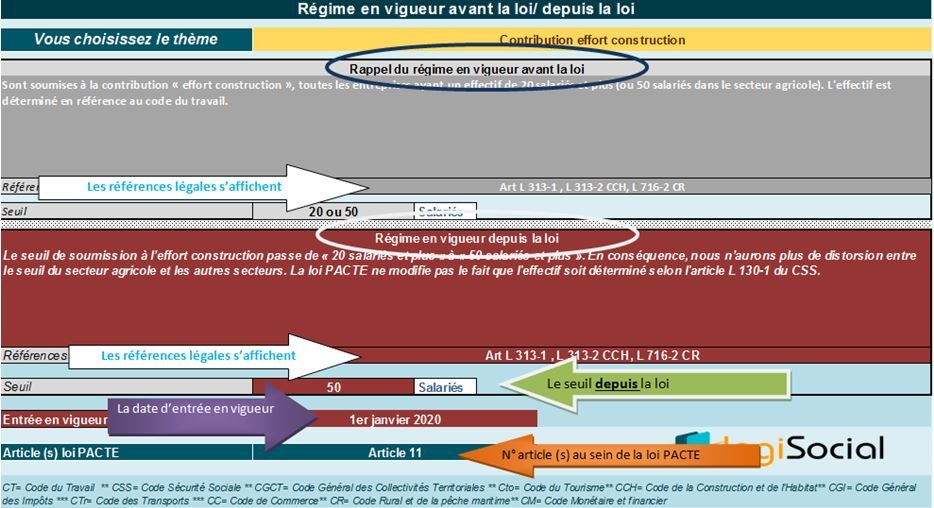

Notre site vous propose un dossier premium consacré à la loi PACTE, dans lequel un outil interactif vous permet d’accéder à 60 thématiques comme suit :

Le nouveau dispositif selon la loi PACTE

Désormais, la loi PACTE considère que :

- Le franchissement à la hausse d’un seuil d’effectif ne sera pris en compte que lorsque ce seuil a été atteint ou dépassé durant 5 années civiles consécutives ;

- Ce n’est qu’ensuite (donc au titre de la 6ème année) que les entreprises seront effectivement soumises à leurs nouvelles obligations ou perdront le bénéfice de certains dispositifs ;

- Le franchissement à la baisse sera pris en compte plus rapidement puisqu’il suffira d’une année civile complète (du 1er janvier au 31 décembre de l’année X) ;

- Et lorsque le franchissement à la baisse se produit, la règle précitée de report de 5 années recommencera à courir, en d’autres termes : le seuil devra à nouveau être atteint durant 5 années consécutives pour générer l’obligation.

Cas de non-application

Ce nouveau dispositif « de gel durant 5 années consécutives » ne s’applique toutefois pas aux entreprises ayant au 1er janvier 2020 un effectif supérieur ou égal à un seuil et qui, au titre de 2019, sont déjà soumises aux obligations liées à ce seuil.

En outre, l’application des anciens dispositifs d’atténuation ou franchissement de seuil, les prive d’application du nouveau dispositif (art 11 XII 2°).

Catégorie 1 : les dispositifs concernés par le « gel durant 5 années »

Pour les dispositifs suivants, s’appliquera désormais le nouveau dispositif d’atténuation d’atteinte ou franchissement de seuil (avec une particularité signalée précédemment pour les entreprises qui appliqueraient au 1er janvier 2020 les anciens dispositifs et l’appliqueront jusqu’à leur terme).

| Thèmes | Référence |

| Contribution FNAL | Art L 834-1 CSS |

| Déduction forfaitaire TEPA | Art L 241-18 CSS |

| Exonération forfait social sur contributions patronales prévoyance | Art L 137-15 CSS |

| Contribution formation continue | L 6331-3 CT |

| Contribution versement de transport | Art L 2333-64 et L 2531-2 (CGCT) |

| Contribution effort construction | Art L 313-1 , L 313-2 CCH, L 716-2 CR |

| Exonération ZRR | Art L 241-19 CSS |

| Contribution AGEFIPH | L 5212-4 L 5212-1 CT |

| La COR (Contrepartie Obligatoire en Repos) | Art L 3121-33 et L 3121-38 CT |

| Abondement correctif du CPF (Compte Personnel de Formation) | L 6315-1 et L6323-13 CT |

| Obligation mise en place règlement intérieur | Art L 1311-2 CT |

| Mise à disposition local restauration | Art R 4228-22 CT |

| Désignation référent harcèlement sexuel et agissements sexistes | Art L 1151-2 (nouveau) CT |

| Exonération sociale contribution employeurs chèques-vacances | Art L 411-1, L 411-9 et L 411-10 Cto |

| Désignation référent handicap | Art L 5213-6-1 CT |

| Transmission dématérialisée attestation Pôle-emploi | R 1234-9 CT |

| Mise en place participation | Art L 3321-1 et L 3322-2 CT |

| Bénéfice intéressement chef entreprise | Art L 3312-3 CT |

| Bénéfice participation chef entreprise | Art L 3324-2 CT |

CT= Code du Travail ** CSS= Code Sécurité Sociale ** CGCT= Code Général des Collectivités Territoriales ** Cto= Code du Tourisme** CCH= Code de la Construction et de l'Habitat** CGI= Code Général des Impôts *** CTr= Code des Transports *** CC= Code de Commerce** CR= Code Rural et de la pêche maritime** CM= Code Monétaire et financier

Catégorie 2 : les dispositifs exclus du « gel durant 5 années »

Pour les dispositifs suivants, le nouveau dispositif d’atténuation d’atteinte ou franchissement de seuil ne s’applique pas.

| Thèmes | Référence |

| Octroi aide unique apprentissage | Art L 6243-1-1 (rétabli) CT |

| Rémunération bénéficiaire d'un CPF-TP | Art L 6323-17-5, R 6323-10-4 et D 6323-18-1 CT |

| Prise en charge OPCO | Art L 6332-17 et L 6332-1 A CT |

| Obligation mise en place règlement intérieur | Art L 1311-2 CT |

| Titres-restaurant: gestion des fonds sur un compte bancaire dédié | Art L 3262-2 CT |

CT= Code du Travail ** CSS= Code Sécurité Sociale ** CGCT= Code Général des Collectivités Territoriales ** Cto= Code du Tourisme** CCH= Code de la Construction et de l'Habitat** CGI= Code Général des Impôts *** CTr= Code des Transports *** CC= Code de Commerce** CR= Code Rural et de la pêche maritime** CM= Code Monétaire et financier

Références

LOI n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises, JO du 23 mai 2019