Réduction de cotisations pour heures supplémentaires d’un apprenti entré en cours de mois

Réduction de cotisations pour heures supplémentaires d’un apprenti entré en cours de mois

Cet article a été publié il y a 6 ans, il est donc possible qu'il ne soit plus à jour.

Quelques rappels

Exonération selon un plafond

Depuis le 1er janvier 2019, en application de l’article L 6243-2 du code du travail, la rémunération versée à un apprenti est exonérée des cotisations salariales d'origine légale et conventionnelle pour la part de sa rémunération inférieure ou égale à un plafond fixé par décret.

Article L6243-2

Modifié par LOI n°2018-1203 du 22 décembre 2018 - art. 8 (V)

L'apprenti est exonéré de la totalité des cotisations salariales d'origine légale et conventionnelle pour la part de sa rémunération inférieure ou égale à un plafond fixé par décret.

Valeur du plafond

Selon l’article D 6243-5, le plafond d’exonération est fixé à :

- 79 %du salaire minimum de croissance en vigueur au titre du mois considéré.

Article D6243-5

Modifié par Décret n°2018-1357 du 28 décembre 2018 - art. 3

Le plafond mentionné à l'article L. 6243-2 est égal à 79 % du salaire minimum de croissance en vigueur au titre du mois considéré.

NOTA :

Conformément à l’article 4 du décret n° 2018-1357 du 28 décembre 2018, ces dispositions s'appliquent aux cotisations et contributions dues au titre des périodes courant à compter du 1er janvier 2019.

Les précisions apportées par l’instruction interministérielle

L’instruction interministérielle n° DSS/5B/2019/141 datée du 19 juin 2019, mais diffusée le 1er juillet 2019, nous a confirmé que ce seuil d’exonération :

- Ne donnait lieu à aucune proratisation en cas d’absence de l’apprenti ou de temps partiel ;

- En revanche, le plafond doit être proratisé en cas d’embauche ou de fin de contrat de l’apprenti en cours de mois.

Retrouver d’autres précisions avec notre article…

Lire aussi : Le seuil d'exonération des cotisations apprentis est proratisé en cas d'entrée/sortie en cours de mois Actualité

Il y a quelques temps, nous communiquions une réponse des services de l’URSSAF à nos questionnements, confirmant que le seuil d’exonération sociale ne pouvait être proratisé. La circulaire diffusée le 1/07/2019 nous confirme… le contraire !

Exemple concret

Voici l’exemple que nous vous proposons aujourd’hui d’aborder en détails:

| Situation | Traitement |

| Dans un premier temps, il convient de recalculer le nombre d’heures supplémentaires éligibles au dispositif, selon la formule suivante :

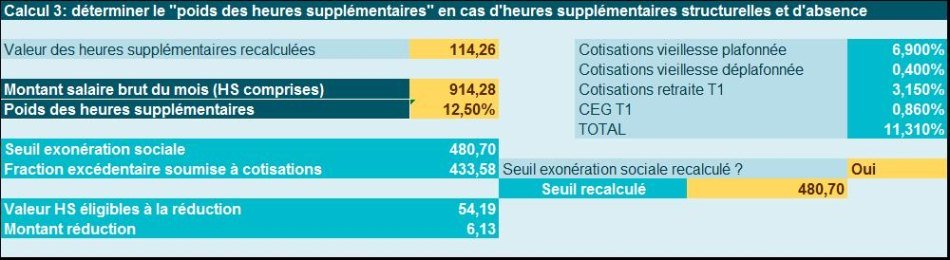

Compte tenu du taux horaire pratiqué, cela correspond à une valeur des heures supplémentaires de 114,26 € Le poids des heures supplémentaires est déterminé en effectuant le rapport entre la valeur des heures supplémentaires et la rémunération brute versée, soit :

Le seuil permettant l’exonération de cotisations sociales doit être pondéré en cas d’entrée/sortie en cours de mois. N’ayant pas de précision à ce sujet, nous optons pour une pondération comme suit : Seuil d’exonération * (salaire versé/salaire habituel), soit ici

La fraction excédentaire soumise à cotisations est de :

Les heures supplémentaires éligibles sont donc évaluées comme suit :

L’entreprise est supposée ne pas appliquer de taux dérogatoire, le taux de 11,31% s’applique alors permettant de déterminer la réduction de cotisations salariales suivante :

|