Comment rectifier une erreur de taux PAS en DSN en 2020 ?

Comment rectifier une erreur de taux PAS en DSN en 2020 ?

Cet article a été publié il y a 5 ans, il est donc possible qu'il ne soit plus à jour.

- Déclaration des HS en DSN : comment traiter en 2024 une erreur commise en 2023 ?

- Comment déclarer la déduction forfaitaire patronale sur les HS en DSN et le changement à venir en 2025 ?

- Déclaration des HS en DSN : comment gérer le plafond annuel d’exonération fiscale ?

- Comment déclarer la CSG et la CRDS en période d’activité partielle ?

Règles de principe

Type erreur « 02-Erreur sur taux »

Le type d’erreur « 02 – Erreur sur taux » correspond aux cas où un taux erroné est appliqué à l’assiette fiscale d’un individu, entraînant un montant de PAS incorrect.

Une rectification limitée dans le temps

- Les rectifications de PAS suite à erreur de taux par le collecteur seront limitées à l'année civile en cours (N), avec une mesure de tolérance allant jusqu’au 31 janvier de l’année qui suit la survenance de l’erreur d’assiette (N+1).

- Au-delà du 31/01/N+1 (déclaration déposée en février N+1), ces rectifications seront effectuées directement par le contribuable, en lien direct avec la DGFiP.

A noter que les régularisations ne seront pas prises en compte pour l’établissement de la déclaration pré-remplie prenant en compte les revenus imposables au titre de l’année civile N.

Norme 2020

A partir de la norme 2020, cette dernière interdit les régularisations de type d’erreur « 02 – Erreur sur taux » portant sur l’année N-1 au-delà du 31 janvier N.

Exemple concret

Présentation du contexte

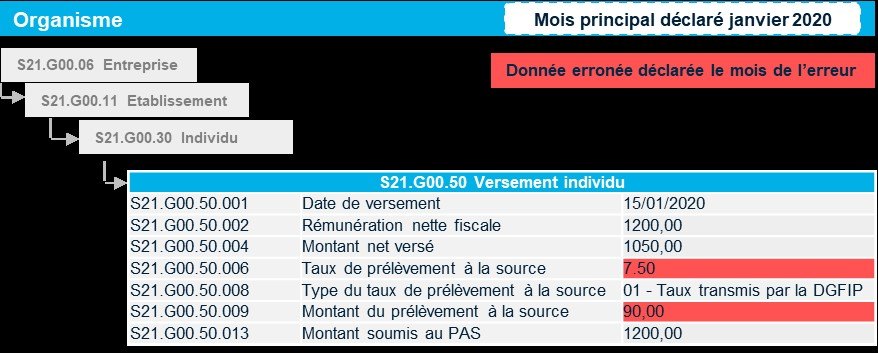

- Au mois de janvier 2020 est versée une allocation maternité d’un montant net de 1.200 €, à un individu imposé à un taux de 10% ;

- Un collecteur applique à tort, pour le calcul du montant de PAS, un taux de 7,5% ;

- Le montant de PAS collecté et transmis à la DGFiP qui aurait dû être de 120 € est donc de 90 € (1.200 € * 7,5% = 90 €)

- L’erreur est identifiée le mois suivant, après la date d’exigibilité de la déclaration mensuelle de janvier

Mois de déclaration : janvier 2020

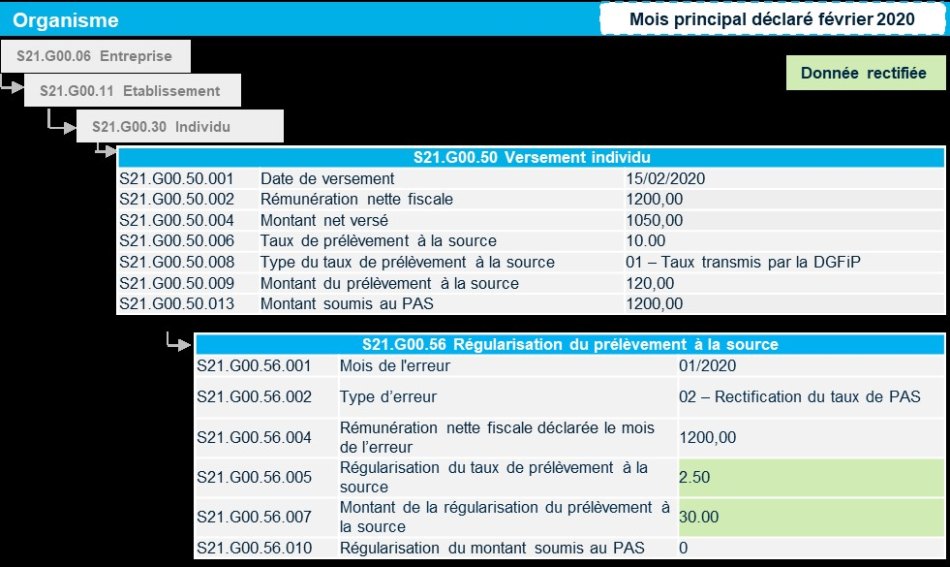

Mois de déclaration : février 2020

Modalités déclaratives

Le collecteur renseignera la déclaration de février (déposée avant le 10 mars) de la façon suivante :

- Les montants en bloc 50 sont identiques à ceux du mois de janvier, le versement de l’allocation maternité se poursuivant dans les mêmes conditions, et le taux appliqué pour le mois courant est le taux correct ;

- Un bloc « S21.G00.56 - Régularisation du prélèvement à la source » est émis et renseigné comme suit :

- "S21.G00.56.002 – Type d’erreur" : 02 Rectification du taux de PAS

- "S21.G00.56.004 – Rémunération nette fiscale déclarée le mois de l’erreur" : rémunération nette fiscale déclarée le mois de l’erreur (ici 1200 €)

- B. : En 2020, la DGFiP demande, si le fonctionnement du système d’information du déclarant le permet, de renseigner en rubrique « Rémunération nette fiscale déclarée le mois de l’erreur - S21.G00.56.004 » non pas la « Rémunération nette fiscale – S21.G00.50.002 » mais plutôt le « Montant soumis au PAS – S21.G00.50.015 » (notamment si celui-ci est renseigné et qu’il diffère de la RNF) déclaré le mois de l’erreur.

- "S21.G00.56.005 – Régularisation du taux de prélèvement à la source" : [Taux qui aurait dû être appliqué] moins [Taux qui a été appliqué par erreur]. Dans cet exemple : 10% - 7,5%, soit 2,5%. Le résultat peut être un taux négatif si le taux appliqué par erreur était supérieur au taux réel.s S21.G00.56.007 – Montant de la régularisation du prélèvement à la source : Multiplication de la rubrique « Rémunération nette fiscale déclarée le mois de l’erreur » par la rubrique « Régularisation du taux de prélèvement à la source ». Le résultat peut être négatif.

- « S21.G00.56.007 – Montant de la régularisation du prélèvement à la source » : Multiplication de la rubrique « Rémunération nette fiscale déclarée le mois de l’erreur » par la rubrique « Régularisation du taux de prélèvement à la source ». Le résultat peut être négatif.

Application taux non personnalisé

Le site de la DSN-info achève sa publication en nous rappelant que :

- L’application d’un taux non personnalisé (ou taux neutre) par le collecteur ;

- En l’absence de taux connu pour l’individu ;

- Est une situation tout à fait normale, qui n’a aucunement à être rectifiée ultérieurement par le collecteur lorsque celui-ci dispose d’un taux personnel pour l’individu (la situation se règlera entre l’individu et la DGFiP).

Références

Publication site DSN-info, Fiche n° 1814

Date de création : 30/01/2018 10:15 AM Date de modification : 15/01/2020 10:08 AM