Activité partielle et réduction Fillon : attention au smic mensuel pondéré !

Activité partielle et réduction Fillon : attention au smic mensuel pondéré !

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

- Réduction Fillon : Smic pondéré en cas d’absence et déclaration en DSN

- Primes et absence du salarié : comment déterminer le Smic de référence en DSN pour la réduction fillon ?

- Revalorisation du smic au 1er novembre 2024 : quelle gestion des dispositifs de réduction de charges va s’appliquer ?

- Arrêt maladie avec maintien partiel : comment déterminer le Smic de référence en DSN pour la réduction fillon ?

Exemple concret

Nous supposerons un salarié placé en activité partielle, durant les mois de mars, avril et mai 2020.

Pour chacun de ces mois, nous allons réaliser le « haut du bulletin de paie », afin d’en déduire le smic mensuel de référence qui doit être pris en compte pour le calcul de la réduction Fillon (ainsi que pour d’autres dispositifs comme la gestion du taux d’allocations familiales, taux maladie, exonération LODEOM, etc.)

Présentation du contexte

- Nous supposerons un salarié exerçant habituellement son activité selon un rythme hebdomadaire de 35heures;

- L’entreprise compte un effectif de 15 salariés ;

- Le salarié est supposé avoir bénéficié d’une rémunération stable sur les mois de janvier et février 2020, et en activité partielle en mars, avril et mai 2020 ;

- Sa rémunération de base est supposée être fixée à 2.123,33 €, soit un taux horaire de 14 €.

- Par souci de simplicité, nous avons supposé que cette valeur constituait également la base de calcul du taux horaire de l’indemnité versée au salarié, permettant de déterminer un taux horaire de l’indemnité de 14 €* 70%= 9,80 €;

- L’entreprise applique la méthode de la régularisation progressive en matière de réduction générale des cotisations (réduction Fillon).

Bulletin mars 2020

Durant le mois de mars 2020, le salarié est supposé avoir été placé en activité partielle durant 70 heures, le bulletin du mois est donc établi comme suit :

| Salaire de base | 151,67 | 14,00 € | 2 123,33 € |

| Absence "activité partielle" | 70 | 14,00 € | - 980,00 € |

| Indemnités horaire activité partielle | 70 | 9,80 € | 686,00 € |

| Salaire brut | 1 829,33 € |

Le smic mensuel de référence pris en considération pour le calcul de la réduction Fillon est donc le suivant :

- Smic mensuel temps plein * (salaire versé/salaire habituellement versé), hors éléments non affectés par l’absence ;

- Dans le cas présent [(35*52/12) *10,15 €] * [(2.123,33 €-980,00 €/2.123,33 €) = 828,92 €

Bulletin avril 2020

Durant le mois d’avril 2020, le salarié est supposé avoir été placé en activité partielle durant 105 heures, le bulletin du mois est donc établi comme suit :

| Salaire de base | 151,67 | 14,00 € | 2 123,33 € |

| Absence "activité partielle" | 105 | 14,00 € | - 1 470,00 € |

| Indemnités horaire activité partielle | 105 | 9,80 € | 1 029,00 € |

| Salaire brut | 1 682,33 € |

Le smic mensuel de référence pris en considération pour le calcul de la réduction Fillon est donc le suivant :

- Smic mensuel temps plein * (salaire versé/salaire habituellement versé), hors éléments non affectés par l’absence ;

- Dans le cas présent [(35*52/12) *10,15 €] * [(2.123,33 €-1.470,00 €/2.123,33 €) = 473,67 €

Bulletin du mois de mai 2020

Durant le mois de mai 2020, le salarié est supposé avoir été placé en activité partielle durant 35 heures, le bulletin du mois est donc établi comme suit :

| Salaire de base | 151,67 | 14,00 € | 2 123,33 € |

| Absence "activité partielle" | 35 | 14,00 € | - 490,00 € |

| Indemnités horaire activité partielle | 35 | 9,80 € | 343,00 € |

| Salaire brut | 1 976,33 € |

Le smic mensuel de référence pris en considération pour le calcul de la réduction Fillon est donc le suivant :

- Smic mensuel temps plein * (salaire versé/salaire habituellement versé), hors éléments non affectés par l’absence ;

- Dans le cas présent [(35*52/12) *10,15 €] * [(2.123,33 €-490,00 €/2.123,33 €) = 1.184,17 €

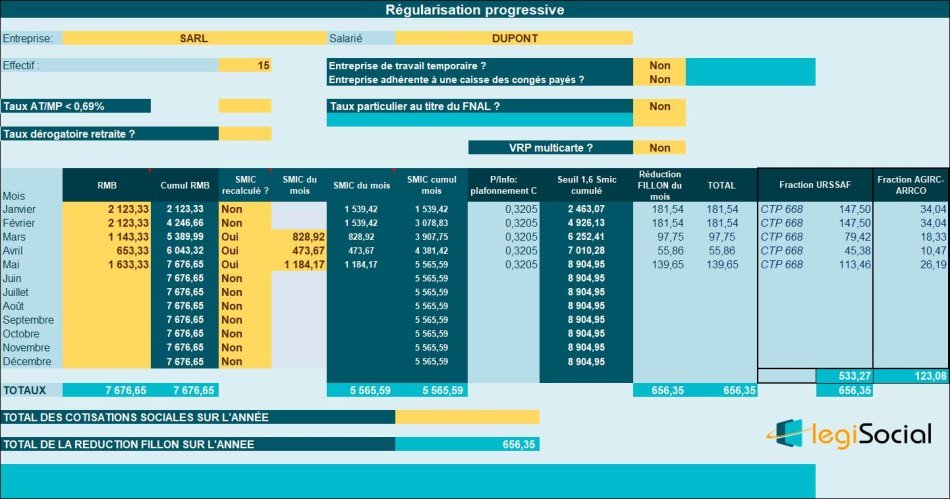

Tableau de suivi réduction Fillon

Compte tenu des éléments précités, l’entreprise réalise donc ce tableau de suivi de janvier à mai 2020 inclus :