Quel régime social appliquer aux indemnités en cas d’activité partielle donnant lieu au maintien de la rémunération ?

Quel régime social appliquer aux indemnités en cas d’activité partielle donnant lieu au maintien de la rémunération ?

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

Quelques articles récents qui pourraient vous intéresser :

Exemple chiffré 1 : rémunération à 4 Smic horaire

Présentation du contexte

- Un salarié est habituellement rémunéré 40,60 €/heure ;

- L’indemnité horaire légale d’activité partielle sera de 28,42 € (40,60*70%) ;

- Une DUE prévoit un maintien de 100 % de la rémunération antérieure du salarié ;

- L’employeur calcule à ce titre une indemnité complémentaire correspondant à 30 % de sa rémunération habituelle, soit 12,18 euros.

- L’indemnité totale de 40,60 € est donc supérieure à la limite de 31,97 €.

Notre exemple traité avec notre outil suppose une activité partielle de 10 h dans le mois.

Régime social

- Les indemnités légales sont toujours assujetties à la CSG et CRDS sur les revenus de remplacement au taux de 6,7 % ;

- 3,55 € des indemnités complémentaires bénéficieront également de ce régime social applicable aux revenus de remplacement puisque cette part des indemnités complémentaires additionnée à l’indemnité légale demeure inferieure à la limite de 31,97 € ;

- 8,63 € (40,60 - 31,97) seront assujettis aux contributions et cotisations sociales applicables aux revenus d’activité puisqu’ils portent l’indemnité globale au-delà de la limite de 31,97 € (nous avons un écart de 0,02€ sur nos calculs compte tenu des arrondis).

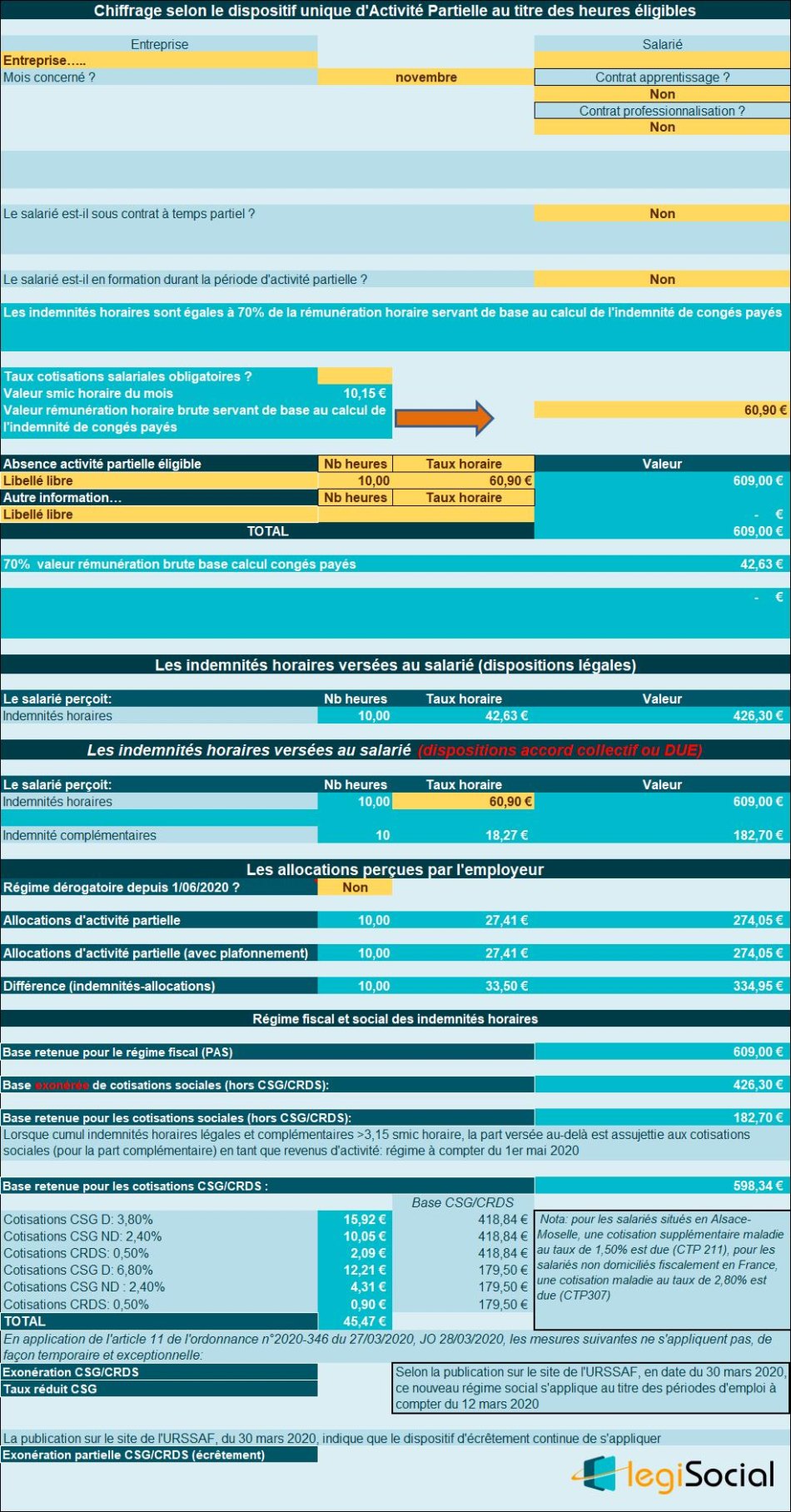

Exemple chiffré 2 : rémunération à 6 Smic horaire

Présentation du contexte

- Un salarié est habituellement rémunéré 60,90 € /heure (6 Smic horaire) ;

- L’indemnité horaire légale d’activité partielle sera de 42,63 euros (60,90*70%).

- Une DUE prévoit un maintien de 100 % de la rémunération antérieure du salarié ;

- L’employeur calcule à ce titre une indemnité complémentaire correspondant à 30 % de sa rémunération habituelle, soit 18,27 € ;

- L’indemnité totale est de 60,90 € qui est donc supérieure à la limite de 31,97 €.

Notre exemple traité avec notre outil suppose une activité partielle de 10 h dans le mois.

Régime social

- Les indemnités légales sont toujours assujetties à la CSG et CRDS sur les revenus de remplacement au taux de 6,7 %.

- Les indemnités complémentaires (18,27 €/heure) seront intégralement assujetties à cotisations et contributions sociales sur les revenus d’activité.

- Par ailleurs, les sommes qui seraient versées au titre d’indemnisation d’heures chômées non indemnisables au titre de l’activité partielle car excédant la durée légale du travail ou excédant les heures supplémentaires structurelles résultant d’un accord collectif ou d’une convention individuelle de forfait, sont assujetties, au même titre que les rémunérations, aux cotisations et contributions sociales.