Contribution AGEFIPH et déduction au titre de la sous-traitance : 2 exemples chiffrés

Contribution AGEFIPH et déduction au titre de la sous-traitance : 2 exemples chiffrés

Cet article a été publié il y a 5 ans, il est donc possible qu'il ne soit plus à jour.

Une précédente actualité abordait en détails cette déduction, elle est consultable au lien suivant :

Lire aussi : Contribution AGEFIPH : un arrêté précise la déduction au titre de la sous-traitance Actualité

Un arrêté, publié au JO du 29/11/2020, fixe le contenu du modèle d’attestation relative aux achats auprès des entreprises adaptées, ESAT permettant à l’entreprise d’effectuer une déduction sur la contribution AGEFIPH due au titre de l’année 2020.

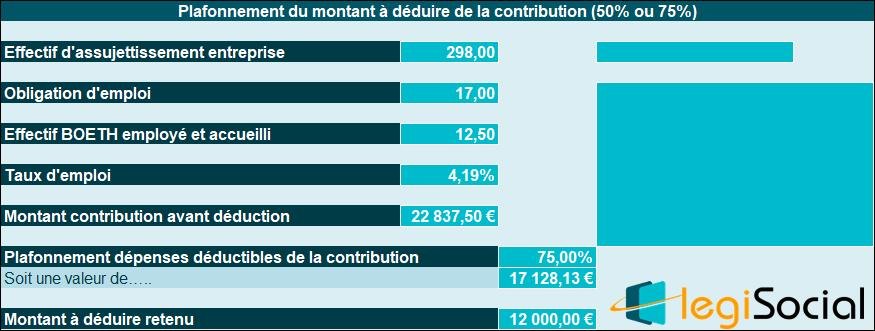

Exemple 1

Présentation du contexte

- Soit une entreprise dont l’effectif d’assujettissement est de 298 ;

- Son obligation d’emploi est donc de 17 BOETH (298*6%= 17,88 arrondi à 17) ;

- L’effectif de BOETH employés et accueillis dans l’entreprise est de 12,50 ;

- Le nombre de BOETH manquants est donc de 4,50 (17 moins 12,50) ;

- Cela conduit à un taux d’emploi de 4,19 % (donc ≥3 %) ;

- Le montant de la contribution avant déduction est donc de 22.837,50 € (4,5*500*10,15 €).

Déduction au titre de la sous-traitance

- Le montant à valoriser dans le cadre des contrats conclus avec un ESAT, avant plafonnement, est supposé être de 12.000 € ;

- Cette valeur correspond au montant du coût total de la main d'œuvre *30% ;

- Le taux d’emploi étant supérieur ou égal à 3%, le montant à déduire est plafonné à 75% de la contribution brute, soit 75%*22.837,50 €= 17.128,13 €

- L’entreprise est donc en mesure d’effectuer la déduction à hauteur de la totalité du « montant 4 » de 12.000 € ;

- Conduisant à une contribution nette de 10.837,50 € (avant une éventuelle application des mesures transitoires prévues au titre de l’obligation d’emploi sur l’année 2020).

Notre outil

Toutes ces informations sont traitées par notre outil proposé au sein du pack consacré à la contribution AGEFIPH, disponible au lien suivant :

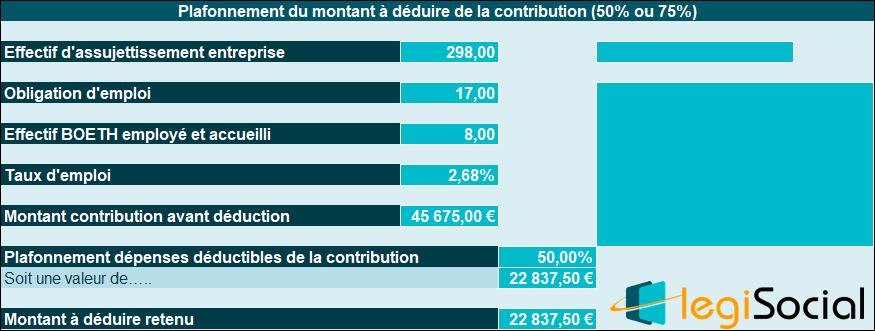

Exemple 2

Présentation du contexte

- Soit une entreprise dont l’effectif d’assujettissement est de 298 ;

- Son obligation d’emploi est donc de 17 BOETH (298*6%= 17,88 arrondi à 17) ;

- L’effectif de BOETH employés et accueillis dans l’entreprise est de 8 ;

- Le nombre de BOETH manquants est donc de 9 (17 moins 8) ;

- Cela conduit à un taux d’emploi de 2,68 % (donc < 3 %) ;

- Le montant de la contribution avant déduction est donc de 45.675,00 € (9*500*10,15 €).

Déduction au titre de la sous-traitance

- Le montant à valoriser dans le cadre des contrats conclus avec un ESAT, avant plafonnement, est supposé être de 25.000 € ;

- Cette valeur correspond au montant du coût total de la main d'œuvre *30% ;

- Le taux d’emploi étant inférieur à 3%, le montant à déduire est plafonné à 50% de la contribution brute, soit 50%*45.675,00 € = 22.837,50 € ;

- C’est donc cette valeur plafonnée que doit utiliser l’entreprise pour effectuer la déduction de la contribution AGEFIPH due au titre de l’année 2020 ;

- Conduisant à une contribution nette de 22.837,50 € (45.675,00 € moins 22.837,50 €) avant une éventuelle application des mesures transitoires prévues au titre de l’obligation d’emploi sur l’année 2020.

Notre outil

Références

Arrêté du 19 novembre 2020 fixant le modèle d'attestation relative aux achats auprès des entreprises adaptées, des établissements ou services d'aide par le travail, des travailleurs indépendants handicapés et des entreprises de portage salarial lorsque le salarié porté est reconnu bénéficiaire de l'obligation d'emploi au sens de l'article L. 5212-13