Réduction Fillon et activité partielle : l’année 2020 sera une année particulière à gérer

Réduction Fillon et activité partielle : l’année 2020 sera une année particulière à gérer

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

Présentation du contexte

- Dans une entreprise qui compte un effectif de 15 salariés ;

- Un salarié exerce son activité à temps plein, sur le base de la durée légale ;

- Il perçoit à ce titre une rémunération brute de 2.000 € ;

- Particulièrement touchée par la crise sanitaire, l’entreprise a eu recours à de l’activité partielle de mars à juin, puis à nouveau en octobre et novembre 2020 ;

- En outre de juillet à septembre 2020, l’entreprise a réalisé plusieurs fois des heures supplémentaires en raison d’un surcroît d’activité ;

- La rémunération brute versée a donc été diminuée pour ces différents mois ;

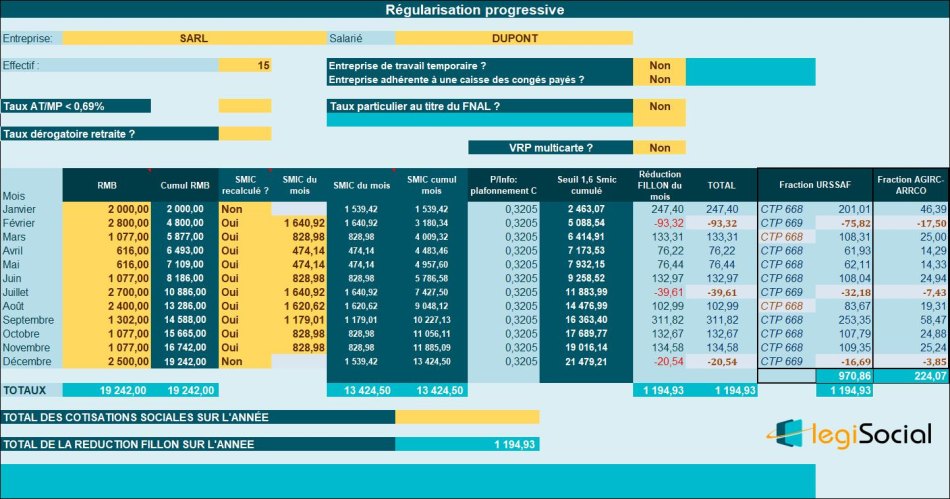

- L’entreprise utilise la méthode de la régularisation progressive en matière de réduction Fillon.

Relevé des salaires versés

| Janvier | 2.000,00 |

| Février | 2.800,00 |

| Mars | 1.077,00 |

| Avril | 616,00 |

| Mai | 616,00 |

| Juin | 1.077,00 |

| Juillet | 2.700,00 |

| Août | 2.400,00 |

| Septembre | 1.302,00 |

| Octobre | 1.077,00 |

| Novembre | 1.077,00 |

| Décembre | 2.500,00 |

| TOTAL | 19.242,00 € |

Les variables de l’année

Compte tenu du contexte proposé, voici le relevé des variables de l’année 2020 :

| Mois | Commentaires |

| Janvier | Rien à signaler |

| Février | Le salarié bénéficie d’une prime et réalise 10 heures supplémentaires dans le mois, majorées à 25% |

| Mars | Le salarié est placé en activité partielle durant 2 semaines. La suspension du contrat de travail conduit à la constatation d’une absence de 923 € et une rémunération brute de 1.077 € pour le mois. |

| Avril | Le salarié est placé en activité partielle durant 3 semaines. La suspension du contrat de travail conduit à la constatation d’une absence de 1.384 € € et une rémunération brute 616 € pour le mois. |

| Mai | Le salarié est placé en activité partielle durant 3 semaines. La suspension du contrat de travail conduit à la constatation d’une absence de 1.384 € € et une rémunération brute 616 € pour le mois |

| Juin | Le salarié est placé en activité partielle durant 2 semaines. La suspension du contrat de travail conduit à la constatation d’une absence de 923 € et une rémunération brute de 1.077 € pour le mois. |

| Juillet | Le salarié bénéficie d’une prime et réalise 10 heures supplémentaires dans le mois, majorées à 25% |

| Aout | Le salarié bénéficie d’une prime et réalise 8 heures supplémentaires dans le mois, majorées à 25% |

| Septembre | Le salarié est en arrêt maladie et bénéficie d’un maintien partiel de sa rémunération brute portée à 1.302 € pour le mois |

| Octobre | Le salarié est placé en activité partielle durant 2 semaines. La suspension du contrat de travail conduit à la constatation d’une absence de 923 € et une rémunération brute de 1.077 € pour le mois. |

| Novembre | Le salarié est placé en activité partielle durant 2 semaines. La suspension du contrat de travail conduit à la constatation d’une absence de 923 € et une rémunération brute de 1.077 € pour le mois. |

| Décembre | Le salarié bénéficie d’une prime exceptionnelle de 500 € |

Recalcul du Smic de référence

Compte tenu de toutes les variables de l’année, le gestionnaire de paie doit donc avoir pondéré le Smic mensuel de référence comme suit :

| Mois | Commentaires | Explications |

| Janvier | Smic de référence retenu : (35*52/12)*10,15 € = 1.539,42 € | Rien à signaler |

| Février | Smic de référence retenu : (35*52/12)*10,15 € + (10*10,15 €) = 1.640,92 € | Prise en compte de 10 heures supplémentaires |

| Mars | Smic de référence retenu : [(35*52/12) *10,15 €] * (1.077 €/ 2.000 €) = 828,98 € | Smic pondéré= Smic temps plein *(salaire versé/salaire habituel) (hors éléments non affectés par l’absence) |

| Avril | Smic de référence retenu : [(35*52/12) *10,15 €] * (616 €/ 2.000 €) = 474,14 € | Smic pondéré= Smic temps plein *(salaire versé/salaire habituel) (hors éléments non affectés par l’absence) |

| Mai | Smic de référence retenu : [(35*52/12) *10,15 €] * (616 €/ 2.000 €) = 474,14 € | Smic pondéré= Smic temps plein *(salaire versé/salaire habituel) (hors éléments non affectés par l’absence) |

| Juin | Smic de référence retenu : [(35*52/12) *10,15 €] * (1.077 €/ 2.000 €) = 828,98 € | Smic pondéré= Smic temps plein *(salaire versé/salaire habituel) (hors éléments non affectés par l’absence) |

| Juillet | Smic de référence retenu : (35*52/12)*10,15 € + (10*10,15 €) = 1.640,92 € | Prise en compte de 10 heures supplémentaires |

| Aout | Smic de référence retenu : (35*52/12)*10,15 € + (8*10,15 €) = 1.620,62 € | Prise en compte de 8 heures supplémentaires |

| Septembre | Smic de référence retenu : [(35*52/12) *10,15 €] * (1.302 €/ 1.700 €) = 1.179,01 € | Smic pondéré= Smic temps plein *(salaire versé/salaire habituel) (hors éléments non affectés par l’absence) |

| Octobre | Smic de référence retenu : [(35*52/12) *10,15 €] * (1.077 €/ 2.000 €)= 828,98 € | Smic pondéré= Smic temps plein *(salaire versé/salaire habituel) (hors éléments non affectés par l’absence) |

| Novembre | Smic de référence retenu : [(35*52/12) *10,15 €] * (1.077 €/ 2.000 €)= 828,98 € | Smic pondéré= Smic temps plein *(salaire versé/salaire habituel) (hors éléments non affectés par l’absence) |

| Décembre | Smic de référence retenu : (35*52/12)*10,15 € = 1.539,42 € | Rien à signaler |

Tableau de suivi de l’année

Voici le tableau de suivi réalisé par notre outil disponible au sein du pack « Réduction Fillon 2020 »

Découvrir aussi : Simulateur de calcul de la réduction Fillon 2025 Outil de gestion de la paie

Calculez simplement et de manière sécurisée la réduction Fillon à laquelle vous avez droit par salarié Obtenez, par salarié et par an, jusqu'à 6.000€ d'exonération de charges URSSAF Tenez compte de chaque situation : régularisation progressive ou annuelle, rupture de contrat en cours d'année ... Bénéficiez d'une documentation complète et d'exemples concrets avec les fiches pratiques incluses

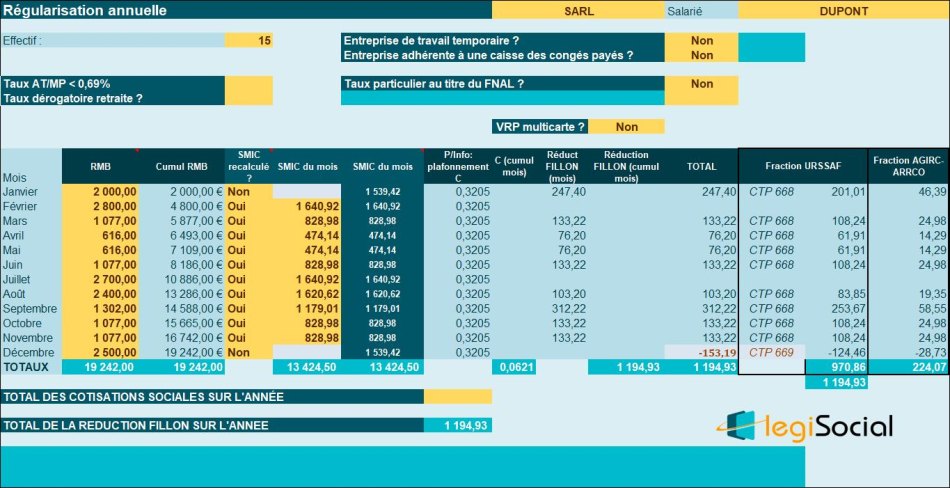

Si l’entreprise avait opté pour le mode de régularisation annuelle, voici le tableau qui aurait alors été réalisé :