ExonÃĐration LODEOM et activitÃĐ partielle : attention au Smic mensuel pondÃĐrÃĐ sur lâannÃĐe 2020

ExonÃĐration LODEOM et activitÃĐ partielle : attention au Smic mensuel pondÃĐrÃĐ sur lâannÃĐe 2020

Cet article a ÃĐtÃĐ publiÃĐ il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

- ArrÊt maladie avec maintien partiel : comment dÃĐterminer le Smic de rÃĐfÃĐrence en DSN pour la rÃĐduction fillon ?

- ActivitÃĐ partielle : comment chiffrer et gÃĐrer socialement les indemnitÃĐs et allocations employeurs depuis le 1er novembre 2024

- RÃĐduction Fillon : Smic pondÃĐrÃĐ en cas dâabsence et dÃĐclaration en DSN

- Absence du salariÃĐ avec IJSS ou IJ prÃĐvoyance : le BOSS nous informe sur la valeur du Smic de rÃĐfÃĐrence

Présentation du contexte

- Dans une entreprise qui compte un effectif de 15 salariés ;

- Un salarié exerce son activité à temps plein, sur le base de la durée légale ;

- Il perçoit à ce titre une rémunération brute de 2.000 € ;

- Particulièrement touchée par la crise sanitaire, l’entreprise a eu recours à de l’activité partielle de mars à juin, puis à nouveau en octobre et novembre 2020 ;

- En outre de juillet à septembre 2020, l’entreprise a réalisé plusieurs fois des heures supplémentaires en raison d’un surcroît d’activité ;

- La rémunération brute versée a donc été diminuée pour ces différents mois ;

- L’entreprise bénéficie du régime du barème dit de compétitivité renforcée applicable en Guadeloupe, Guyane, Martinique, et à la Réunion, et utilise la méthode de la régularisation progressive pour ce dispositif.

Relevé des salaires versés

| Janvier | 4.000,00 |

| Février | 2.800,00 |

| Mars | 1.077,00 |

| Avril | 616,00 |

| Mai | 616,00 |

| Juin | 1.077,00 |

| Juillet | 2.700,00 |

| Août | 2.400,00 |

| Septembre | 1.302,00 |

| Octobre | 1.077,00 |

| Novembre | 1.077,00 |

| Décembre | 8.500,00 |

| TOTAL | 27.242,00 € |

Les variables de l’année

Compte tenu du contexte proposé, voici le relevé des variables de l’année 2020 :

| Mois | Commentaires |

| Janvier |

|

| Février |

|

| Mars |

|

| Avril |

|

| Mai |

|

| Juin |

|

| Juillet |

|

| Aout |

|

| Septembre |

|

| Octobre |

|

| Novembre |

|

| Décembre |

|

Recalcul du Smic de référence

Compte tenu de toutes les variables de l’année, le gestionnaire de paie doit donc avoir pondéré le Smic mensuel de référence comme suit :

| Mois | Commentaires | Explications |

| Janvier | Smic de référence retenu : (35*52/12)*10,15 € = 1.539,42 € | Rien à signaler |

| Février | Smic de référence retenu : (35*52/12)*10,15 € + (10*10,15 €) = 1.640,92 € | Prise en compte de 10 heures supplémentaires |

| Mars | Smic de référence retenu : [(35*52/12) *10,15 €] * (1.077 €/ 2.000 €) = 828,98 € | Smic pondéré= Smic temps plein *(salaire versé/salaire habituel) (hors éléments non affectés par l’absence) |

| Avril | Smic de référence retenu : [(35*52/12) *10,15 €] * (616 €/ 2.000 €) = 474,14 € | Smic pondéré= Smic temps plein *(salaire versé/salaire habituel) (hors éléments non affectés par l’absence) |

| Mai | Smic de référence retenu : [(35*52/12) *10,15 €] * (616 €/ 2.000 €) = 474,14 € | Smic pondéré= Smic temps plein *(salaire versé/salaire habituel) (hors éléments non affectés par l’absence) |

| Juin | Smic de référence retenu : [(35*52/12) *10,15 €] * (1.077 €/ 2.000 €) = 828,98 € | Smic pondéré= Smic temps plein *(salaire versé/salaire habituel) (hors éléments non affectés par l’absence) |

| Juillet | Smic de référence retenu : (35*52/12)*10,15 € + (10*10,15 €) = 1.640,92 € | Prise en compte de 10 heures supplémentaires |

| Aout | Smic de référence retenu : (35*52/12)*10,15 € + (8*10,15 €) = 1.620,62 € | Prise en compte de 8 heures supplémentaires |

| Septembre | Smic de référence retenu : [(35*52/12) *10,15 €] * (1.302 €/ 1.700 €) = 1.179,01 € | Smic pondéré= Smic temps plein *(salaire versé/salaire habituel) (hors éléments non affectés par l’absence) |

| Octobre | Smic de référence retenu : [(35*52/12) *10,15 €] * (1.077 €/ 2.000 €)= 828,98 € | Smic pondéré= Smic temps plein *(salaire versé/salaire habituel) (hors éléments non affectés par l’absence) |

| Novembre | Smic de référence retenu : [(35*52/12) *10,15 €] * (1.077 €/ 2.000 €)= 828,98 € | Smic pondéré= Smic temps plein *(salaire versé/salaire habituel) (hors éléments non affectés par l’absence) |

| Décembre | Smic de référence retenu : (35*52/12)*10,15 € = 1.539,42 € | Rien à signaler |

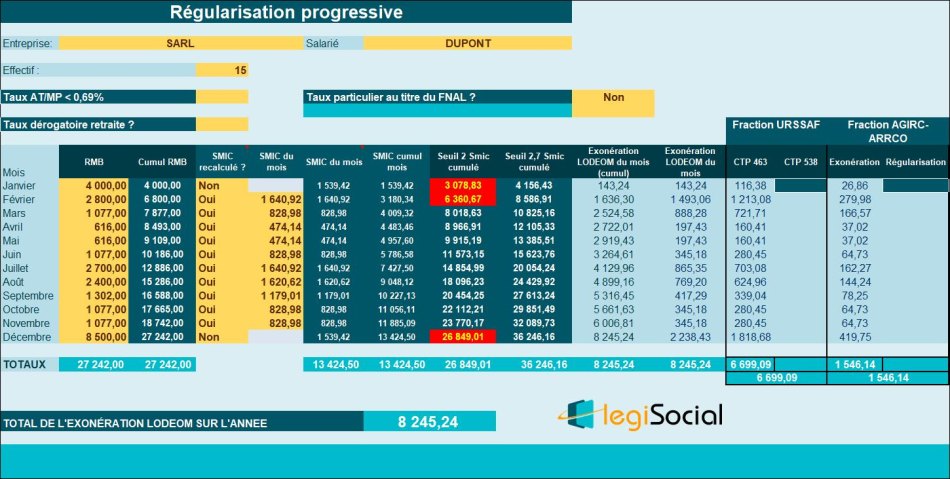

Tableau de suivi de l’année

Voici le tableau de suivi réalisé par notre outil disponible au sein du pack « Exonération LODEOM 2020 »

DÃĐcouvrir aussi : ExonÃĐration LODEOM 2025 Outil de gestion de la paie

Calculez simplement et de maniÃĻre sÃĐcurisÃĐe l'exonÃĐration LODEOM à laquelle vous avez droit par salariÃĐ BÃĐnÃĐficiez, par salariÃĐ et par an, de jusqu'à 8.000⎠d'exonÃĐration de charges patronales URSSAF et AGIRC-ARRCO DÃĐterminez le SMIC de rÃĐfÃĐrence, et gÃĐrez l'exonÃĐration selon un des 6 rÃĐgimes en vigueur Comprenez tout de l'exonÃĐration LODEOM grÃĒce à la documentation incluse et les exemples chiffrÃĐs

Explications complémentaires

- Sur l’année civile 2020, le salarié perçoit une rémunération brute soumise aux cotisations sociales de 27.242 € ;

- Compte tenu des différentes pondérations réalisées sur le smic mensuel de référence, le Smic de l’année recalculé est de 13.424,50 €.

Dans le cadre du dispositif de l’exonération LODEOM selon le barème dit de compétitivité renforcée applicable en Guadeloupe, Guyane, Martinique, et à la Réunion), le calcul de l’exonération s’effectue comme suit :

| Régime |

| 1. Rémunération annuelle < 2 Smic : exonération totale des cotisations patronales situées dans le champ du dispositif ; 2. Rémunération annuelle ≥ 2 Smic et < 2,7 Smic : rémunération dégressive qui s’annule lorsque le revenu d’activité est égal à 2,7 Smic. Pour le point 2 : application d’un coefficient déterminé comme suit : Coefficient = 2 × (T/0,7) × (2,7 × SMIC calculé pour un an / rémunération annuelle brute - 1). Valeurs T en 2020 :

|

Présentement, le seuil de :

- 2 Smic annuel correspond à une valeur de 26.849,01 € ;

- 2,7 Smic annuel correspond à une valeur de 36.246,16 €.

La rémunération annuelle est donc comprise entre 2 Smic annuel et 2,7 Smic annuel, le coefficient de l’exonération LODEOM de l’année est donc déterminé comme suit (T est retenu pour la valeur de 0,3205, l’entreprise comptant un effectif de 15 salariés) :

- 2 × (0,3205/0,7) × [2,7 × 13.424,50 €/ 27.242,00 €) – 1] = 0,302666

- Donnant lieu à une exonération LODEOM au titre de l’année 2020 de 0,30266606 * 27.242,00 €= 8.245,24 €