Comment déterminer l’exonération Covid d’un salarié à temps partiel ?

Comment déterminer l’exonération Covid d’un salarié à temps partiel ?

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

Préambule

Les différentes captures d’écran proposées dans la présente publication sont issues de nos packs spécifiques disponibles sur notre site comme :

Découvrir aussi : Simulateur de calcul de la réduction Fillon 2025 Outil de gestion de la paie

Calculez simplement et de manière sécurisée la réduction Fillon à laquelle vous avez droit par salarié Obtenez, par salarié et par an, jusqu'à 6.000€ d'exonération de charges URSSAF Tenez compte de chaque situation : régularisation progressive ou annuelle, rupture de contrat en cours d'année ... Bénéficiez d'une documentation complète et d'exemples concrets avec les fiches pratiques incluses

Découvrir aussi : Cotisations d'allocations familiales en 2025 Outil de gestion de la paie

Évaluez simplement les cotisations d'allocations familiales avec notre outil dédié, en régularisation progressive ou annuelle Gérez également les cas de rupture du contrat en cours d'année et le régime d'équivalence dans le secteur du transport Déterminez quel SMIC retenir pour le calcul des cotisations, peu importe le cas de figure Bénéficiez d'une documentation complète et d'exemples concrets avec les fiches pratiques incluses

Exemple chiffré

Présentation du contexte

- Soit une entreprise comptant un effectif de 15 salariés ;

- Les taux de cotisations situées dans le champ du dispositif d’exonération sont celles de « droit commun » (le taux AT est supposé fixé à 1%, seul la valeur de 0,69% sera retenue dans le calcul de l’exonération) ;

- L’employeur appartient aux secteurs d’activité dit « S1 » ;

- L’entreprise est concernée par les mesures de réglementation ou d’interdiction de la circulation des personnes ou d’accueil du public prises dans le cadre de l’état d’urgence sanitaire avant le 30 octobre 2020 ;

- L’entreprise est éligible aux conditions de droit commun à la réduction Fillon ;

- Le salarié exerce son activité à temps partiel, sur la base d’une durée hebdomadaire de 28h/semaine (soit 7h par jour, du lundi au jeudi inclus) (une proratisation du PMSS est donc nécessaire) ;

- Le calcul est réalisé sur le mois de septembre à décembre 2020 inclus.

Salaires bruts

Les salaires bruts suivants sont versés de janvier à décembre 2020 inclus (une prime 13ème mois est versé selon 4 acomptes trimestriels, en mars, juin, septembre et décembre, aucune n’a été constatée sur l’année 2020 pas plus que d’heures complémentaires).

Une prime exceptionnelle de 5.000 est versée sur le mois de décembre 2020 (prime prévue de façon contractuelle)

| Mois | Salaire brut |

| janvier | 3 200,00 |

| février | 3 200,00 |

| mars | 4 000,00 |

| avril | 3 200,00 |

| mai | 3 200,00 |

| juin | 4 000,00 |

| juillet | 3 200,00 |

| août | 3 200,00 |

| septembre | 4 000,00 |

| octobre | 3 200,00 |

| novembre | 3 200,00 |

| décembre | 8 200,00 |

| TOTAL | 45 800,00 |

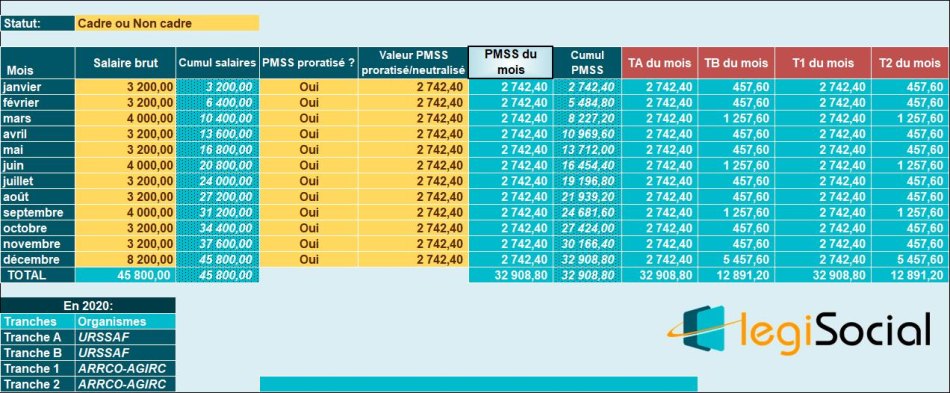

Régularisation du PMSS

Compte tenu de la rémunération versée et de la proratisation du PMSS, le tableau de régularisation du plafond mensuel de sécurité sociale est ainsi réalisé :

Réduction Fillon

L’entreprise applique la réduction Fillon selon la méthode de régularisation progressive, donnant lieu au tableau de suivi présent, aucune réduction Fillon n’est présentement applicable sur l’année 2020 :

Traitement taux patronal maladie

L’entreprise applique une régularisation progressive du taux patronal maladie, donnant lieu au tableau de suivi présent, permettant de constater que le taux majoré s’est appliqué tout au long de l’année 2020.

Traitement allocations familiales

L’entreprise applique une régularisation progressive du taux patronal d’allocations familiales, donnant lieu au tableau de suivi présent, permettant de constater que le taux majoré ne s’est pas appliqué tout au long de l’année 2020, nonobstant le versement de la prime exceptionnelle en décembre 2020.

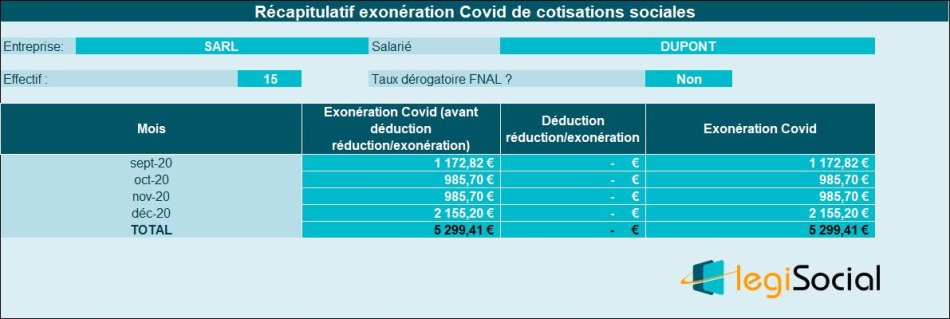

Calcul exonération Covid

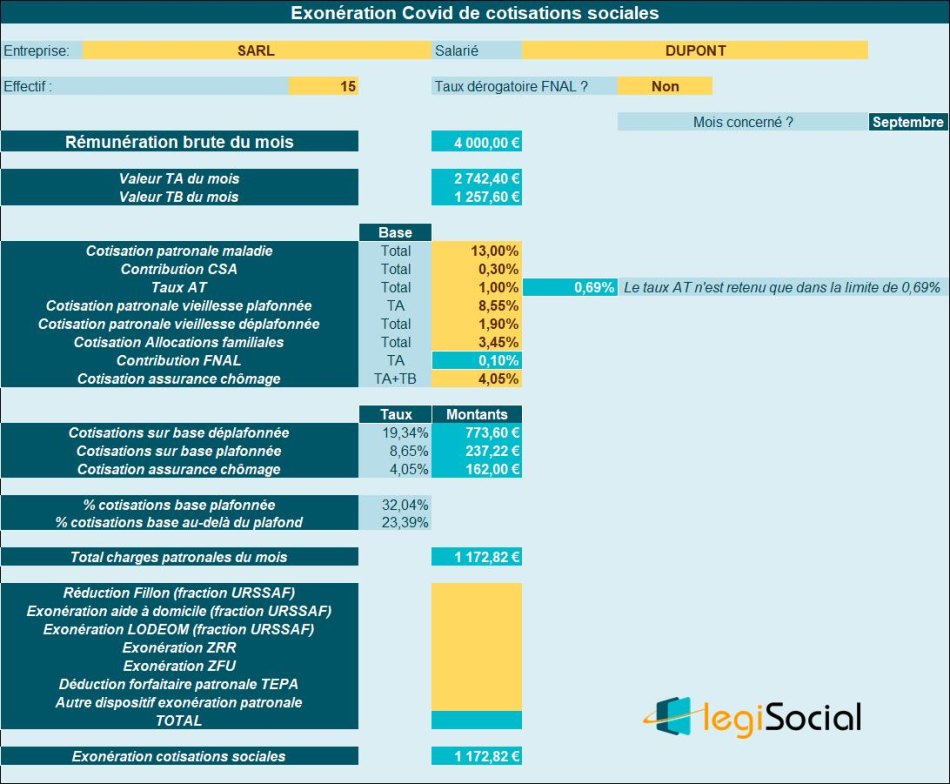

Mois de septembre 2020

Il convient de prendre en considération le taux majoré de cotisations patronales maladie, et l’absence de réduction de charges patronales, mais également les valeurs des tranches A et B permettant le calcul de toutes les cotisations patronales du mois.

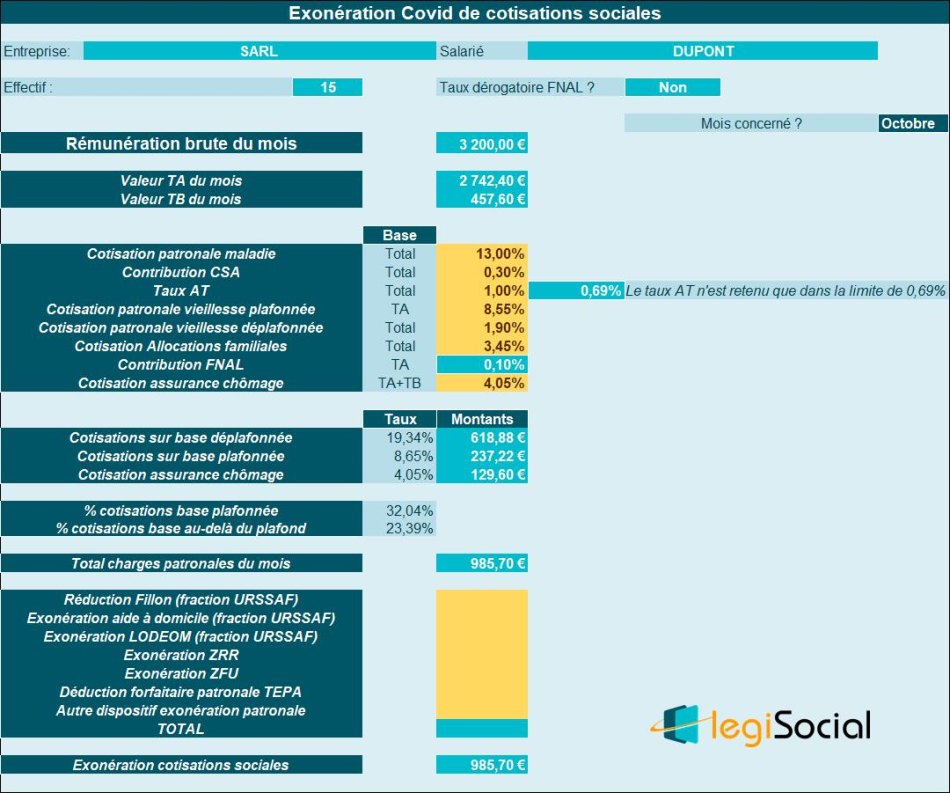

Mois d’octobre 2020

Il convient de prendre en considération le taux majoré de cotisations patronales maladie, et l’absence de réduction de charges patronales, mais également les valeurs des tranches A et B permettant le calcul de toutes les cotisations patronales du mois.

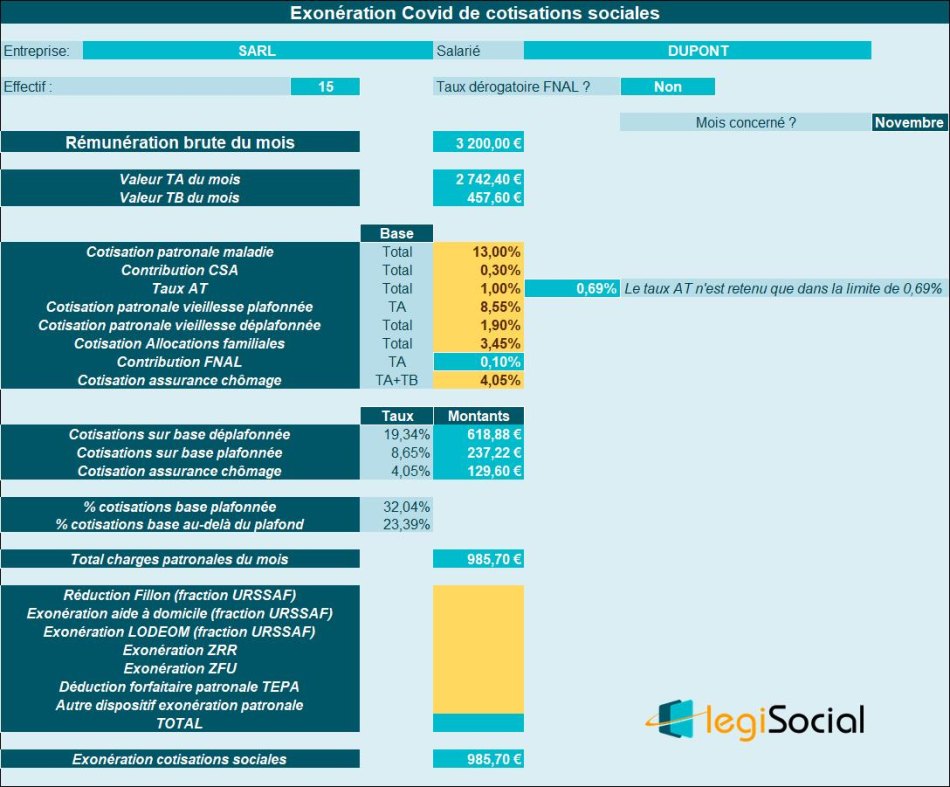

Mois de novembre 2020

Il convient de prendre en considération le taux majoré de cotisations patronales maladie, et l’absence de réduction de charges patronales, mais également les valeurs des tranches A et B permettant le calcul de toutes les cotisations patronales du mois.

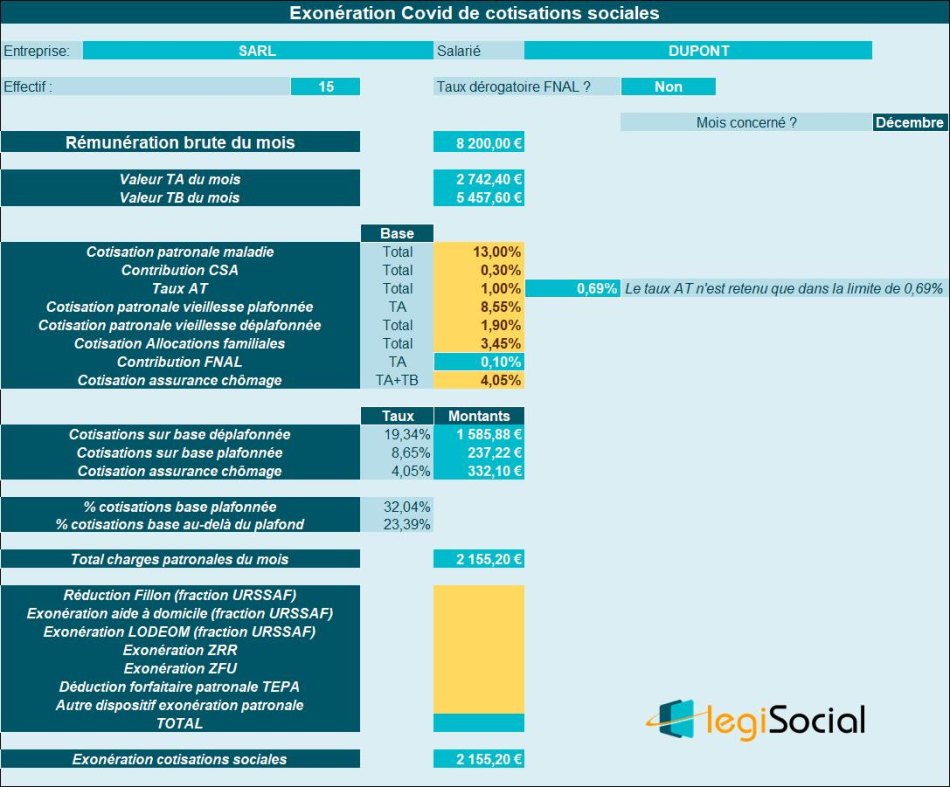

Mois de décembre 2020

Il convient de prendre en considération le taux majoré de cotisations patronales maladie, et l’absence de réduction de charges patronales, mais également les valeurs des tranches A et B permettant le calcul de toutes les cotisations patronales du mois.

Total exonération Covid

De septembre à décembre 2020 inclus, l’entreprise est en mesure de bénéficier d’une exonération Covid cumulée de 5.299,41 € répartie comme suit :