La collecte des contributions de formation professionnelle et taxe d’apprentissage sera réalisé par l’URSSAF dès 2022

La collecte des contributions de formation professionnelle et taxe d’apprentissage sera réalisé par l’URSSAF dès 2022

Cet article a été publié il y a 3 ans, il est donc possible qu'il ne soit plus à jour.

Loi Avenir professionnel

L’article 37 de la Loi Avenir professionnel du 5 septembre 2018 a créé un nouvel article au sein du code du travail, qui stipule que :

Les sommes dues au titre de la participation-formation continue et de la première fraction de la taxe d'apprentissage (ainsi que de la CSA) seront désormais recouvrées par :

- Les URSSAF ;

- Les CGSS (Caisses Générales de Sécurité Sociale pour l’outre-mer) ;

- Les caisses MSA (secteur agricole).

Elles sont reversées France compétences selon les modalités prévues à l’article L. 6123-5.

Concrètement, ce recouvrement concernera

- La contribution formation ;

- La contribution dédiée au financement du CPF des titulaires d’un CDD ;

- La taxe d’apprentissage (hormis les dépenses libératoires réalisées auprès d’établissements d’enseignement) ;

- La CSA (Contribution Supplémentaire à l’Apprentissage).

Par la suite, l’article L 6131-1 a été modifié par la loi de finances pour 2021 et son article 159, confirmant que ledit recouvrement entrera en vigueur au plus tard le 1er janvier 2022.

Article L6131-1

Modifié par LOI n°2020-1721 du 29 décembre 2020 - art. 159 (V)

I.-Les employeurs concourent au développement de la formation professionnelle et de l'apprentissage par :

1° Le financement direct des actions de formation de leurs salariés ;

2° Le versement de la contribution unique à la formation professionnelle et à l'alternance mentionnée à l'article L. 6131-2 ;

3° Le versement de la contribution supplémentaire à l'apprentissage mentionnée à l'article L. 6241-1 ;

4° Le versement de la contribution dédiée au financement du compte personnel de formation pour les titulaires d'un contrat à durée déterminée mentionnée à l'article L. 6331-6.

II.-Le I ne s'applique pas à l'Etat, aux collectivités territoriales et à leurs établissements publics à caractère administratif ainsi qu'aux employeurs dont l'entreprise ne comporte pas d'établissement en France mentionnés à l'article L. 243-1-2 du code de la sécurité sociale.

III-A l'exception du 1° du I du présent article et du solde mentionné au II de l'article L. 6241-2, ces contributions sont recouvrées par les unions pour le recouvrement des cotisations de sécurité sociale et d'allocations familiales et les caisses générales de sécurité sociale mentionnées aux articles L. 213-1 et L. 752-1 du code de la sécurité sociale et par les organismes mentionnés à l'article L. 723-1 du code rural et de la pêche maritime selon les règles et sous les garanties et sanctions applicables en matière de cotisations et de contributions de sécurité sociale. Elles sont reversées par les organismes mentionnés à l'article L. 225-1-1 du code de la sécurité sociale et à l'article L. 723-11 du code rural et de la pêche maritime à l'organisme mentionné à l'article L. 6123-5 du présent code selon les modalités définies par convention entre ces organismes, approuvée par le ministre chargé de la sécurité sociale et, s'agissant de la contribution mentionnée au 2° du I, dans la limite du plafond prévu au I de l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012.

Conformément au VII de l'article 159 de la loi n° 2020-1721 du 29 décembre 2020, ces dispositions entrent en vigueur à la date d’entrée en vigueur de l’ordonnance relative à la collecte des contributions des employeurs au titre du financement de la formation professionnelle et de l’apprentissage prévue au I de l’article 41 de la loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel, et au plus tard le 1er janvier 2022.

Calendrier 2022-2023

Le transfert de recouvrement, concerné par les calendriers 2022 et 2023, ne concerne que les contributions légales.

Ainsi que nous vous l’indiquons en préambule, la publication de l’ordonnance n°2021-797 du 23 juin 2021 au JO du 24 juin 2021, confirme le calendrier suivant sur les années 2022 et 2023 :

| Dates | Explications |

| A compter du 5 ou 15 février 2022 | L’employeur déclare et règle chaque mois, via la DSN, aux URSSAF, CGSS ou à la MSA les sommes suivantes :

|

| 5 avril 2023 |

|

| 5 ou 15 mai 2023 |

|

Aménagement de la fréquence

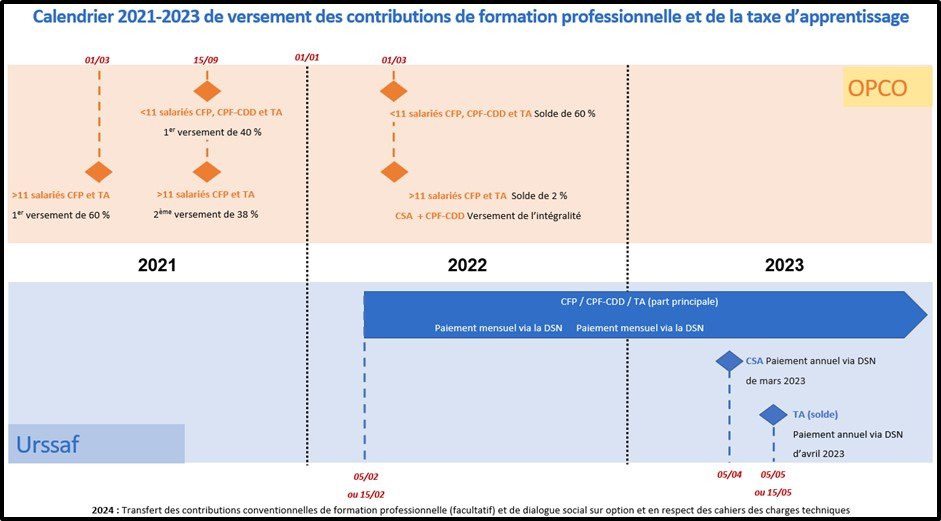

En conséquence, la collecte des contributions de formation professionnelle et de la part principale de la TA s’effectuera désormais mensuellement, et non plus annuellement.

Le solde de la taxe d’apprentissage comme la contribution supplémentaire à l’apprentissage (CSA) seront toujours recouvrées annuellement, et pour la 1ère fois en 2023 par les URSSAF, CGSS ou MSA.

Décrets application en attente

Ainsi que le confirme le site de l’URSSAF, dans sa publication du 23 juin 2021, des décrets d’application pour la mise en œuvre de cette modification de recouvrement paraîtront courant 2021.

Dispositif d’accompagnement

Une publication sur le site de l’URSSAF Caisse Nationale (ex ACOSS) confirme que :

- Un dispositif d’accompagnement sera déployé auprès de l’ensemble des employeurs à compter de septembre 2021 ;

- Ce dispositif intègrera notamment une documentation complète (Guide du déclarant, Foire Aux Questions, …) qui permettra aux entreprises de bien intégrer les différents changements et les échéances à respecter.

Calendrier 2024

Le transfert de recouvrement, visé par les calendriers 2022 et 2023, ne concerne que les contributions légales.

Toutefois en 2024, le transfert de recouvrement suivant est envisagé :

| Dates | Explications |

| 1er janvier 2024 | Sur option des branches professionnelles concernées :

|

De nouveaux circuits

En accompagnement de ces modifications, de nouveaux circuits sont par ailleurs mis en place avec un calendrier échelonné selon la contribution :

A partir de 2022

- La CFP et la part principale de la TA collectées par l’URSSAF (ou CSGS ou MSA) seront centralisées par France compétences qui les reversera aux OPCO, en fonction de leurs missions (les OPCO ne seront en conséquence plus des organismes collecteurs).

A partir de 2023

- Le recouvrement de la CSA par l’URSSAF (ou CSGS ou MSA), au titre de 2022, interviendra en 2023 et sera versé à France compétences qui les répartira comme les autres contributions qui lui sont versées ;

- Le solde de la taxe d’apprentissage sera recouvré par l’URSSAF (ou CSGS ou MSA) et versé à la Caisse des dépôts et consignations qui affectera ces fonds aux établissements chargés de formations initiales technologiques et professionnelles, hors apprentissage, ainsi qu’aux établissements de l’insertion professionnelle, désignés par les employeurs via un service dématérialisé.

A partir de 2024

- Sur option de la branche, les contributions conventionnelles de formation professionnelle pourront être collectées par l’URSSAF (ou CSGS ou MSA) dans le respect d’un cahier des charges et seront centralisées par France compétences qui les affectera aux branches concernées.

- Les contributions conventionnelles de dialogue social pourront, toujours sur choix de la branche et dans le respect d’un cahier des charges, être collectées par l’URSSAF (ou CSGS ou MSA), puis reversées à l’Association de gestion du fonds paritaire national (AGFPN), qui les redistribuera aux organisations de salariés et d’employeurs attributaires concernés.

CFP et TA au titre de la masse salariale 2021

Dans sa publication du 23 juin 2021, le site de l’URSSAF confirme que :

Pour l’année 2021 et le 1er trimestre 2022, les dispositions qui concernent les contributions de formation professionnelle et la taxe d’apprentissage au titre de la masse salariale de l’année 2021 demeurent inchangées.

En effet, les entreprises devront toujours se référer au décret n° 2020-1739 du 29 décembre 2020 pour le versement aux OPCO de leurs contributions.

Plus précisément :

- Les entreprises de moins de 11 salariés devront verser à leur OPCO un acompte de 40 % des contributions à la formation professionnelle et de la taxe d’apprentissage au titre de la masse salariale de l’année 2021 avant le 15 septembre 2021 et un solde de 60 %, avant le 1er mars 2022 ;

- Quant aux entreprises de 11 salariés et plus, 2 acomptes au titre de la masse salariale de l’année 2021 devront être réglés en 2021 : le 1er correspondant à 60 % des contributions à la formation professionnelle et de la taxe d’apprentissage, qui a déjà été versé en février 2021 et le second, correspondant à 38 % des contributions, devra être versé d’ici le 15 septembre 2021. Enfin, un solde de 2 % des différentes contributions sera versé avant le 1er mars 2022.

Infographie URSSAF

Nous terminons notre publication en vous rappelant les 2 documents proposés sous une forme d’infographie par le site de l’URSSAF, dans sa publication du 23 juin 2021

Changement en janvier 2022

Calendrier 2021-2023

Références

Rapport au Président de la République relatif à l'ordonnance n° 2021-797 du 23 juin 2021 relative au recouvrement, à l'affectation et au contrôle des contributions des employeurs au titre du financement de la formation professionnelle et de l'apprentissage

Ordonnance n° 2021-797 du 23 juin 2021 relative au recouvrement, à l'affectation et au contrôle des contributions des employeurs au titre du financement de la formation professionnelle et de l'apprentissage