Arrêt maladie : les valeurs maximales des IJSS au 1er janvier 2023 sont connues

Arrêt maladie : les valeurs maximales des IJSS au 1er janvier 2023 sont connues

Cet article a été publié il y a 2 ans, il est donc possible qu'il ne soit plus à jour.

- 2 valeurs maximales d’indemnités journalières en vigueur sur l’année 2024

- La valeur maximale des IJSS pourrait baisser au 1er janvier 2025

- La nouvelle gestion des prolongations d’arrêt de travail depuis le 1er septembre 2024

- Arrêts de travail et absence délai de carence pour le versement des IJSS : le point sur le régime actuel

Détermination dans le respect de différentes étapes

Afin de déterminer les IJSS, les différentes étapes doivent être respectées.

Étape 1

- La CPAM prend en compte chacun des mois de salaire présents sur l’attestation de salaire générée par la DSN.

Étape 2

- La sécurité sociale prend en compte ces 3 mois de rémunérations, en plafonnant chacun d’eux à hauteur de 1,8 fois le SMIC mensuel calculé sur la base de la durée légale et selon la valeur du SMIC horaire en vigueur le dernier jour du mois civil précédant l’arrêt de travail.

Étape 3

- Les 3 mois de salaires sont cumulés et divisés par 91,25.

- On obtient alors le SJB (Salaire Journalier de Base)

Étape 4

Le SJB est multiplié par :

- 50% dans le cas général.

On obtient alors les IJSS brutes.

Article L323-4

Modifié par LOI n° 2019-1446 du 24 décembre 2019 - art. 85 (V)

L'indemnité journalière est égale à une fraction des revenus d'activité antérieurs soumis à cotisations à la date de l'interruption du travail, retenus dans la limite d'un plafond et ramenés à une valeur journalière.

Le revenu d'activité journalier antérieur est déterminé d'après la ou les dernières payes antérieures à la date de l'interruption du travail.

La fraction, le plafond ainsi que les modalités de détermination des revenus d'activité antérieurs retenus et de leur valeur journalière mentionnés au premier alinéa sont fixés par décret en Conseil d'Etat.Conformément au III de l’article 85 de la loi n° 2019-1446 du 24 décembre 2019, ces dispositions s'appliquent aux arrêts de travail prescrits à compter du 1er juillet 2020 et aux arrêts de travail prescrits avant cette date dont la durée n'a pas atteint trente jours consécutifs au 1er juillet 2020.

Régime social des IJSS

Les IJSS font partie de la catégorie des revenus de remplacement, et à ce titre sont soumises aux cotisations CSG/CRDS selon un régime particulier.

IJSS nettes = IJSS brutes moins 6,70 % (6,20% au titre de la CSG et 0,50% au titre de la CRDS)

Nota : les taux CSG/CRDS n’ont pas été modifiés au 1er janvier 2023.

Valeurs maximales en 2023

Les valeurs maximales en 2023 sont les suivantes :

| Indemnités journalières d'assurance maladie 2023 | ||

| Cas général | 50,58 € | 1/730ème de 1,8 SMIC annuel |

| Méthode de calcul : (Salaires plafonnés 3 derniers mois / 91,25) * 50 % Seuls les arrêts de travail prescrits avant le 1er juillet 2020 dont la durée a atteint 30 jours consécutifs au 1er juillet 2020, continuent à bénéficier de la majoration des IJSS, sous réserve de justifier de 3 enfants et plus à charge. | ||

Extrait du site Ameli.fr (mise à jour du 29 décembre 2022)

L'indemnité journalière que vous recevrez pendant votre arrêt de travail est égale à 50 % de votre salaire journalier de base. Celui-ci est calculé sur la moyenne des salaires bruts des 3 derniers mois précédant votre arrêt de travail (12 mois en cas d'activité saisonnière).

Par exemple : pour un salaire de 75 € par jour, votre indemnité sera de 37,50 € bruts par jour.

Votre salaire est pris en compte dans la limite de 1,8 fois le Smic mensuel, soit 3 076,70 € bruts (sur la base du Smic en vigueur au 1er janvier 2023 et pour les arrêts de travail débutant à compter du 1er janvier 2023). Même si votre salaire est supérieur à 3 076,70 €, votre indemnité journalière ne pourra pas excéder 50,58 € bruts.

À noter : votre entreprise est peut-être soumise à une convention collective de branche professionnelle qui assure le maintien de votre salaire intégral ou partiel pendant votre arrêt de travail pour maladie. Elle peut aussi avoir conclu un accord interne à l’entreprise qui prévoit ce maintien, appelé subrogation. Renseignez-vous auprès du service qui gère la paye dans votre entreprise.

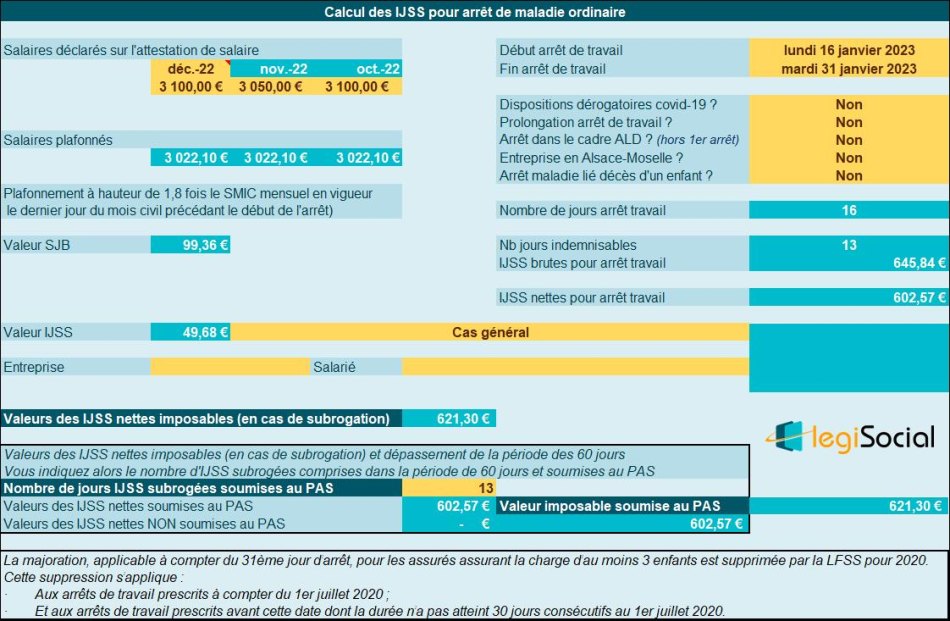

Exemple chiffré

Nous terminons la présente publication en vous proposant un exemple chiffré (issu de notre fiche pratique consacrée à cette thématique et consultable au lien suivant) :

Lire aussi : Exemples chiffrés de calculs d'IJSS en 2023 Fiche pratique

La présente fiche pratique vous propose plusieurs exemples concrets de chiffrage des IJSS (Indemnités Journalières de Sécurité Sociale), selon les dispositions en vigueur en 2023.

Le contexte

- Un salarié est en arrêt de maladie du 16/01/2023 au 31/01/2023 inclus ;

- Il s’agit d’un arrêt initial qui n’est pas dans le cadre d’une ALD ;

- Il ne s’agit pas d’un arrêt dérogatoire « Covid 19 » ;

- Son salaire de base est supposé être de 2.900,00 € ;

- Les absences sont décomptées selon la méthode des jours calendaires moyens.

Les salaires déclarés sur l’attestation de salaire sont les suivants :

- Décembre 2022 : 3.100 €

- Novembre 2022 : 3.050 €

- Octobre 2022 : 3.100 €

Les calculs

L’arrêt de travail correspond à

- Nombre de jours calendaires de l’arrêt de travail : 16 jours ;

- Nombre de jours indemnisables par la sécurité sociale : 13 jours (carence de 3 jours) ;

Chiffrage des IJSS

- Valeur du SJB : (3.022,10 € +3.022,10 € +3.022,10 €) / 91,25 = 99,36 €, valeur de plafonnement des salaires bruts tenant compte de la valeur du Smic horaire en décembre 2022 ;

- IJSS brutes : 99,36 € * 50% = 49,68 € ;

- IJSS brutes pour 13 jours : 13 *49,68 € = 645,84 € ;

- IJSS nettes pour 13 jours : 645,84 € *0,933 = 602,57 €

Si les IJSS font l’objet d’une subrogation et sous réserve de se situer dans la période des 60 jours, notre outil vous informe sur la valeur des IJSS nettes imposables soumises au PAS.

Notre outil Excel vous propose