Comment déclarer et payer le solde de la taxe d’apprentissage ?

Comment déclarer et payer le solde de la taxe d’apprentissage ?

Cet article a été publié il y a 2 ans, il est donc possible qu'il ne soit plus à jour.

- Pays et lieu de naissance : comment les déclarer en DSN ?

- Déclaration des HS en DSN : comment gérer le plafond annuel d’exonération fiscale ?

- L’URSSAF confirme un paiement par virement, facile et sécurisé, des cotisations sociales

- Déclaration des HS en DSN : comment traiter en 2024 une erreur commise en 2023 ?

Taxe d’apprentissage : quelques rappels

2 composantes

La taxe d’apprentissage, dont le taux global est de 0,68% (hors Alsace-Moselle qui a un taux global de 0,44%) se compose des 2 parties suivantes :

- Une part dite « principale » qui correspond à environ 87% de la taxe, soit un taux de 0,59 % ;

- Une fraction dite « solde la taxe d’apprentissage » au taux de 0,09% (soit environ 13% de la taxe).

Fléchage

Il est à noter que :

- Les sommes collectées au titre de la part dite « principale » sont destinées au financement des formations par apprentissage (NDLR : ancien « quota d’apprentissage ») ;

- Alors que le solde la taxe d’apprentissage est destiné à des dépenses libératoires effectuées par l'employeur.

Recouvrement du solde de la taxe d’apprentissage

En application de l’article L 6241-2 du code du travail :

- Le solde de la taxe d’apprentissage doit être versée annuellement aux URSSAF.

1 paiement annuel

Concrètement, l’article L 6241-2 du code du travail confirme que cette somme « fait l'objet d'un versement annuel unique concomitant aux cotisations et contributions de sécurité sociale versées au titre de la période d'activité du mois d'avril de l'année suivant celle au titre de laquelle elle est due ».

C’est ainsi que :

- Le solde de la taxe d’apprentissage de l’année N ;

- Doit être déclaré et acquitté en mai N+1 ;

- A l’occasion de la DSN d’avril N+1 (soit le 5 ou 15 mai N+1).

Article L6241-2

Version en vigueur depuis le 01 janvier 2022

Modifié par Ordonnance n°2021-797 du 23 juin 2021 - art. 1

Modifié par LOI n°2015-1785 du 29 décembre 2015 - art. 38 (V)I.-Une part principale du produit de la taxe d'apprentissage mentionnée à l'article L. 6241-1, correspondant à l'application d'un taux de 0,59 %, est destinée au financement de l'apprentissage en application du 2° de l'article L. 6211-2 du présent code et reversée à France compétences selon les modalités prévues à l'article L. 6123-5. Pour satisfaire à cette obligation de financement, une entreprise qui dispose d'un centre de formation d'apprentis, accueillant ses apprentis, peut déduire de cette part de la taxe d'apprentissage le montant des dépenses relatives aux formations délivrées par ce service, dans des conditions de mise en œuvre et sous réserve d'un plafonnement précisés par décret. L'entreprise peut aussi déduire de cette même part les versements destinés à financer le développement d'offres nouvelles de formations par apprentissage, lorsque ces dernières servent à former un ou plusieurs apprentis de cette même entreprise, dans des conditions de mise en œuvre et sous réserve d'un plafonnement précisés par décret.

Cette part principale de la taxe d'apprentissage est recouvrée dans les conditions prévues au I de l'article L. 6131-3 du présent code, selon la périodicité applicable en matière de cotisations et de contributions de sécurité sociale.

II.-Le solde, soit la part du produit de la taxe d'apprentissage dû correspondant à l'application d'un taux de 0,09 %, déclaré et recouvré annuellement, est versé :

1° Par l'intermédiaire de la Caisse des dépôts et consignation, aux établissements destinataires mentionnés à l'article L. 6241-5, pour les dépenses imputées sur le solde au titre du 1° de l'article L. 6241-4.

Cette part est recouvrée dans les conditions prévues au I de l'article L. 6131-3. Elle fait l'objet d'un versement annuel unique concomitant aux cotisations et contributions de sécurité sociale versées au titre de la période d'activité du mois d'avril de l'année suivant celle au titre de laquelle elle est due. Un décret fixe la liste des informations relatives aux entreprises redevables qui sont communiquées à la Caisse des dépôts et des consignations par les organismes chargés du recouvrement.

Les établissements destinataires de cette part sont désignés par l'employeur, selon des modalités fixées par décret, au moyen d'un service dématérialisé mis en œuvre par la Caisse des dépôts et consignations ;

2° Directement aux centres de formation d'apprentis, pour les dépenses imputées sur le solde au titre du 2° de l'article L. 6241-4.

Les entreprises redevables de la contribution supplémentaire à l'apprentissage mentionnées au I de l'article L. 6242-1 qui dépassent, au titre d'une année, le seuil prévu au premier alinéa du même I bénéficient d'une créance égale au pourcentage de l'effectif dépassant ce taux, retenu dans la limite de deux points, multiplié par l'effectif annuel moyen de l'entreprise au 31 décembre de l'année puis par un montant, compris entre 2,50 € et 5,00 €, défini par arrêté des ministres chargés du budget et de la formation professionnelle. Cette créance est imputable sur le solde mentionné au présent II.

Les subventions mentionnées au 2° et la créance mentionnée à l'alinéa précédent ne peuvent donner lieu ni à report ni à restitution.III.-Les dispositions de l'article L. 133-10 du code de la sécurité sociale sont applicables au calcul des parts mentionnées au I et au II.

Conformément au I de l’article 8 de l’ordonnance n° 2021-797 du 23 juin 2021, ces dispositions entrent en vigueur au 1er janvier 2022 pour les contributions dues à compter de cette date.

Publication URSSAF

La publication de l’URSSAF confirme que :

Le solde de la taxe d’apprentissage, qui était jusqu’à présent directement versé par les employeurs aux établissements et/ou formations habilités à le percevoir :

- Doit désormais être déclaré et versé annuellement auprès de l’URSSAF ;

- Puis réparti via la nouvelle plateforme nationale « SOLTéA ».

Taxe apprentissage année 2022

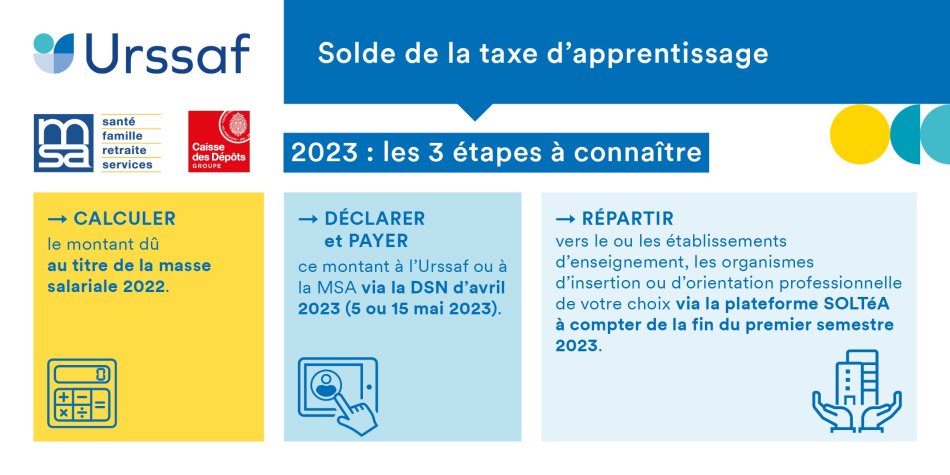

La déclaration et le paiement du solde de la taxe d’apprentissage de l’année 2022 :

- Seront à réaliser pour chaque établissement sur la DSN d’avril 2023 (exigible le 5 ou 15 mai 2023) ;

- Au titre de la masse salariale de l’année 2022.

Reversement

- Cette contribution annuelle versée par l’employeur à l’Urssaf sera ensuite reversée à la Caisse des dépôts qui créé un nouveau service en ligne : soltea.gouv.fr ;

- Sur cette nouvelle plateforme, tous les employeurs pourront consulter la liste des établissements habilités et choisir ceux auxquels ils souhaitent attribuer leurs crédits.

La caisse des dépôts versera les fonds aux établissements et/ou formations bénéficiaires en application des vœux exprimés par les employeurs.

Taxe apprentissage année 2022 : présentation synthétique

L’URSSAF propose à ce sujet, la présentation synthétique suivante :

Références

Publication site URSSAF du 13 février 2023