Comment rédiger un bulletin de paie selon la nouvelle maquette ?

Comment rédiger un bulletin de paie selon la nouvelle maquette ?

Cet article a été publié il y a 2 ans, il est donc possible qu'il ne soit plus à jour.

- Maquette du bulletin de paie : un arrêté prolonge l’utilisation du modèle adapté

- Comment gérer le PMSS d’un mandataire qui cumule mandat social et contrat de travail ?

- Mentions obligatoires et interdites sur le bulletin de paie : les mises à jour du BOSS

- Avantage en nature logement : un arrêté modifie les règles de calcul selon la méthode réelle

Lire aussi : Le nouveau bulletin de paie à compter du 1er juillet 2023 : quelles sont les 17 modifications apportées ? Actualité

L’arrêté du 31 janvier 2023, publié au JO du 7 février 2023, nous présente la nouvelle maquette du bulletin de paie. Notre actualité vous décrit les nouveautés qui en découlent de façon détaillée.

Mises à jour de nos packs

Nos 4 packs consacrés à la rédaction du bulletin de paie vous sont désormais proposés, avec l’ancienne et la nouvelle maquette du bulletin de paie (intégrant les 17 modifications prévues, l’instauration d’une nouvelle zone consacrée au « Montant net social », la nouvelle présentation des cotisations et contributions (facultatives ou obligatoires), la nouvelle zone consacrée aux « Remboursements et déductions diverses »).

- Le bulletin de paie des non-cadres, cadres et dirigeants

- Le bulletin de paie agricole

- Le bulletin de paie pour les apprentis

- Le bulletin de paie pour les stagiaires

Découvrir aussi : Fiche de paye avec modèle de bulletin de salaire 2025 Outil de gestion de la paie

Établissez facilement vos bulletins de paie (cadre non-cadre ou dirigeant) avec notre outil Gérez les différents dispositifs de réduction de charges et le PAS Déterminez les plafonds de Sécurité Sociale, la base de cotisations, les éventuelles cotisations excédentaires ... Bénéficiez d'un fichier d'aide complet pour vous guider pas à pas lors de l'utilisation de l'outil, avec des exemples concrets.

Découvrir aussi : Bulletin de paie agricole 2025 Outil de gestion de la paie

Établissez facilement vos bulletins de paie (cadre non-cadre ou dirigeant) avec notre outil Gérez les différents dispositifs de réduction de charges et le PAS Déterminez les plafonds de Sécurité Sociale, la base de cotisations, et les cotisations particulières du secteur agricole Bénéficiez d'un fichier d'aide complet pour vous guider pas à pas lors de l'utilisation de l'outil, avec des exemples concrets.

Découvrir aussi : Bulletin de paie apprentis 2025 Outil de gestion de la paie

Établissez facilement vos bulletins de paie apprentis en gérant avec notre outil Conjuguez en toute sécurité l’exonération de cotisations salariales avec le dispositif de réduction de cotisations Déterminez les plafonds de Sécurité Sociale, la base de cotisations, la fraction excédentaire ... Bénéficiez d'un fichier d'aide complet pour vous guider pas à pas lors de l'utilisation de l'outil et gérer les cas particuliers (entrées/sorties en cours de mois, temps partiel ...)

Découvrir aussi : Montant gratification stagiaire en 2025 Outil de gestion de la paie

Établissez un bulletin de paie pour votre stagiaire en toute sécurité avec notre outil, selon la gratification versée et les accessoires éventuels Soyez au point sur les droits des stagiaires et les droits et obligations de votre entreprise grâce à la documentation fournie Respectez le quota maximum de stagiaires dans votre structure et gérez au mieux la rédaction de la convention de stage De très nombreuses situations concrètes sont utilisées pour illustrer les obligations légales ou réglementaires

Présentation du contexte

Données concernant l’entreprise

| Rubriques | Contenu |

| Effectif | 15 salariés |

| Taux AT/MP | 1,00% |

| Taux versement transport | 0,60% |

| Taux cotisations sociales | Idem taux de cotisations légalement obligatoires en 2023 |

| Mutuelle | Une mutuelle est en vigueur dans l’entreprise, avec :

|

| Prévoyance collective et obligatoire | L’entreprise fait bénéficier à ses salariés cadres d’une prévoyance collective et obligatoire, avec une répartition des cotisations de :

Le taux de 3% sur la T1 répond à l’obligation légale « assurance décès cadre ». |

Données concernant le salarié

| Rubriques | Contenu |

| Statut, niveau, échelon |

|

| Forme du contrat | CDI |

| Date engagement | 1er janvier 2019 |

| Activité | Le salarié exerce son activité selon la durée légale (7h/jour, du lundi au vendredi inclus). |

| Rémunération contractuelle | La rémunération de base (hors heures supplémentaires) est supposée fixée à 3.000,00 € brut/mois. |

| Prélèvement à la source | L’entreprise est en possession du taux personnalisé, supposé fixé à 10%. |

| Frais professionnels | Au titre du mois de janvier 2023, le salarié bénéficie d’un remboursement des frais professionnels suivants :

Tous ces frais sont pris en charge par l’entreprise dans le respect des valeurs maximales en vigueur depuis le 1er janvier 2023. |

| Frais de transports collectifs | Le salarié bénéficie d’une prise en charge dans la limite des obligations légales. Le tarif de l’abonnement mensuel est supposé fixé à 70€ |

Rédaction bulletin de paie

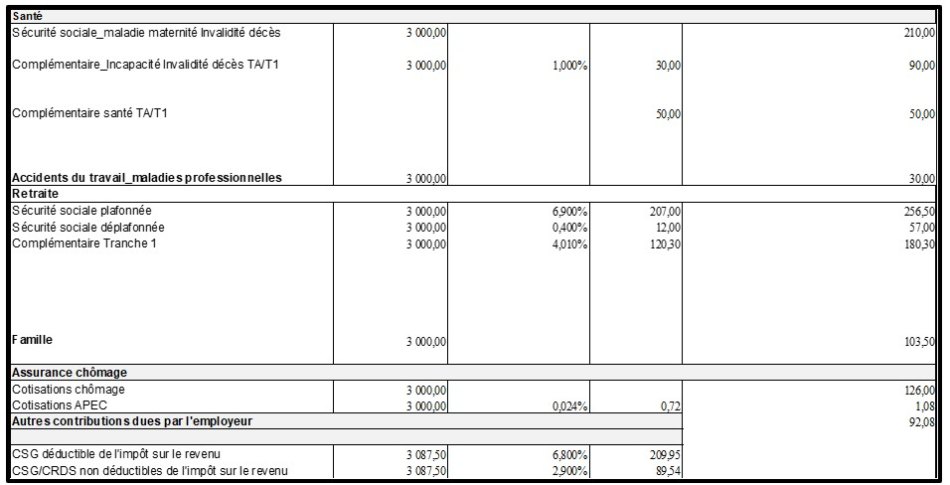

Selon ancienne maquette

Compte tenu du contexte proposé, la partie consacrée aux cotisations sociales se présente comme suit :

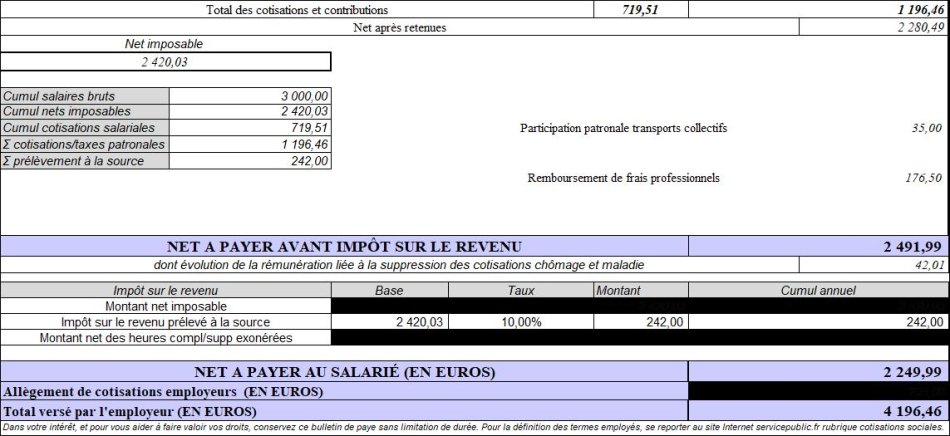

La partie « basse » du bulletin confirme les informations suivantes :

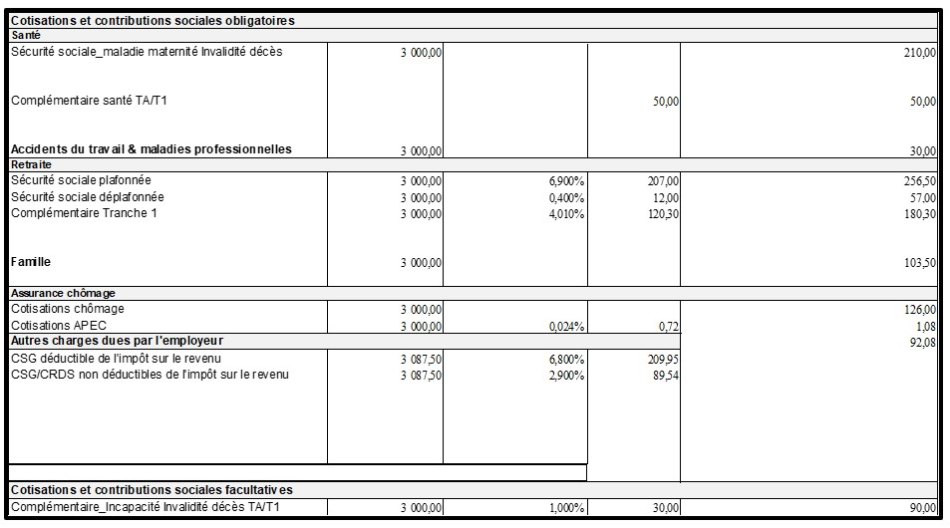

Selon nouvelle maquette

Compte tenu du contexte proposé, la partie consacrée aux cotisations sociales se présente comme suit :

Commentaires

Outre la modification de certains libellés (accidents du travail, autres charges dues par l’employeur, les cotisations sont désormais réparties en 2 grandes zones :

- Les cotisations et contributions sociales obligatoires ;

- Les cotisations et contributions sociales facultatives.

La seconde zone fait ici apparaître les cotisations salariales et charges patronales au titre de la prévoyance complémentaire.

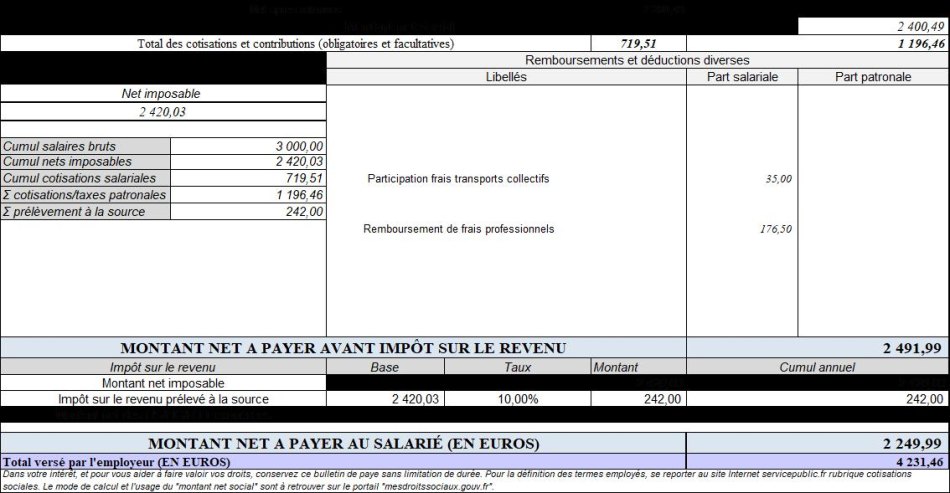

La partie « basse » du bulletin confirme les informations suivantes :

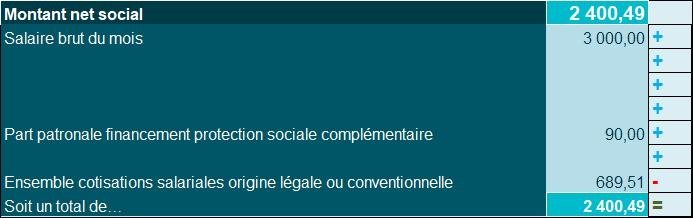

Montant net social

La nouvelle zone consacrée au « Montant net social » est désormais affichée avec la valeur de 2.400,49 €.

Nous remarquerons que cette valeur est « unique », et ne correspond :

- Ni au net imposable ;

- Ni au net après retenues ;

- Ni au net à payer avant PAS.

Ici sa valeur est déterminée comme suit :

Concrètement, la valeur de 2.400,49 € est obtenue par le calcul suivant :

Salaire brut du mois : 3.000,00 € ;

- Plus la part patronale finançant la prévoyance complémentaire : 90,00 € ;

- Moins le total des cotisations salariales d’origine légale ou conventionnelle, soit le total des cotisations salariales (719,51 €) moins la part salariale finançant la prévoyance complémentaire (30,00 €).

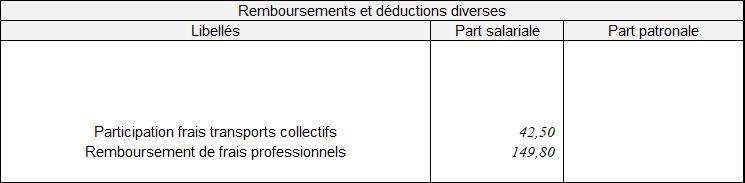

Remboursements et déductions diverses

La nouvelle maquette attend désormais une présentation modifiée des éléments proposées (part salarial/part patronale).

Ici sont indiquées les informations suivantes :

- La prise en charge des frais de transports collectifs pour 50,00 € ;

- Ainsi que le remboursement de frais professionnels pour 176,50 €.

Références

Arrêté du 31 janvier 2023 modifiant l'arrêté du 25 février 2016 fixant les libellés, l'ordre et le regroupement des informations figurant sur le bulletin de paie mentionnées à l'article R. 3243-2 du code du travail, JO du 7 février 2023