Exemple chiffré

Présentation du contexte

- Soit un salarié rémunéré 2.000 € par mois, dont une prime forfaitaire de 500 € ;

- Il exerce son activité sur la base de la durée légale,

- Le salarié quitte l’entreprise le 15 juin 2023, et sa rémunération brute est de 1.250 € (750 € + prime forfaitaire de 500 €).

Valeur du Smic pondéré pour le mois de juin 2023

En cas d’entrée/sortie en cours de mois, le Smic mensuel de référence est chiffré comme suit (pour un salarié à temps plein dans l’exemple proposé) :

Smic temps plein * (salaire versé durant le mois/salaire habituellement versé)

Pour les valeurs « salaire versé durant le mois » et « salaire habituellement versé », doivent être exclus tous les « éléments non affectés par l’absence », ici la prime forfaitaire de 500 €.

Le Smic mensuel de référence est donc déterminé comme suit (avec valeur du Smic horaire modifié depuis le 1er mai 2023) :

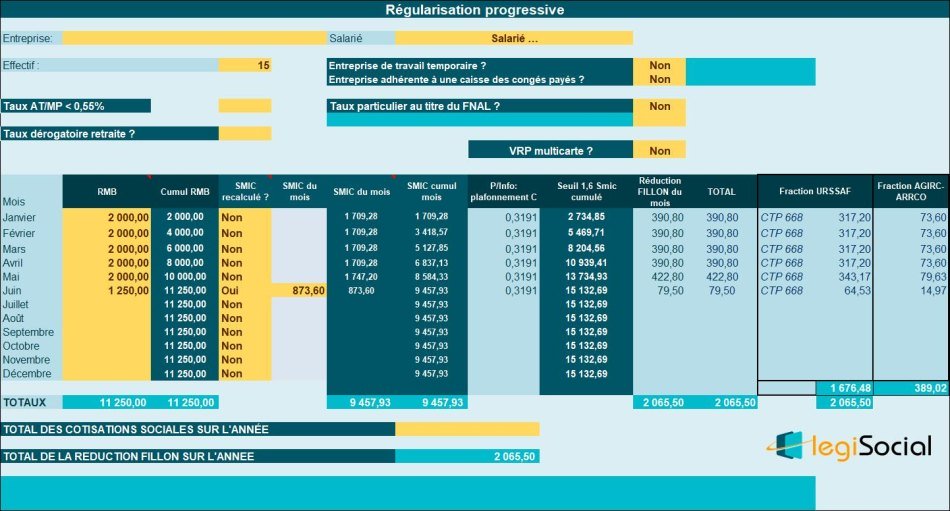

Chiffrage de la réduction Fillon sur l’année 2023 selon le BOSS

Exemple :

Pour un salarié rémunéré habituellement 2 000 € par mois, dont 1 500 € de rémunération de base et 500 € de primes, n’effectuant aucune heure supplémentaire et dont le contrat de travail s’achève le 15 juin, si la rémunération de base lors de ce mois est de 750 € mais que la prime au titre de ce mois reste fixée à 500 €, alors cette prime n’est pas prise en compte pour proratiser le SMIC retenu dans la formule de calcul de la réduction pour l’année.

Le numérateur de la formule de calcul de la réduction est alors égal à : (SMIC annuel au 1er janvier × 4/12) + (SMIC annuel au 1er mai × 1/12 × 750/1500).

En 2023, avec un SMIC horaire à 11,27 € au 1er janvier 2023 et un SMIC horaire à 11,52€ au 1er mai 2023, ce numérateur est donc égal à 9 457,93 €.

La rémunération à prendre en compte au dénominateur est de 11 250 €.

Chiffrage de la réduction Fillon sur l’année 2023 avec notre outil

Références

Mise à jour du BOSS du 1er mai 2023 sur la thématique « Allègements généraux de cotisations patronales »