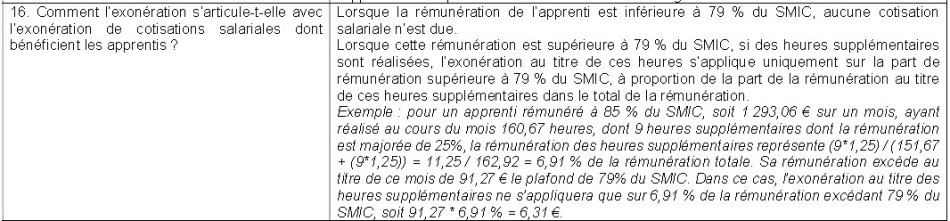

Principe général

Afin de déterminer la valeur des heures supplémentaires (ou complémentaires) éligibles à la réduction de cotisations salariales, l’instruction interministérielle n° DSS/5B/2019/71 du 29 mars 2019, à la question/réponse n° 16, nous confirme qu’il convient d’effectuer les calculs suivants :

- Déterminer le « poids » des heures supplémentaires ou complémentaires par rapport à la rémunération brute totale versée à l’apprenti ;

- Déterminer la fraction de la rémunération soumise à cotisations sociales ;

- Appliquer le coefficient déterminé à l’étape 1 sur la fraction excédentaire déterminée à l’étape 2.

Le principe ici confirmé se rapporte à une valeur du seuil d’exonération en référence au smic horaire alors en vigueur en 2019…

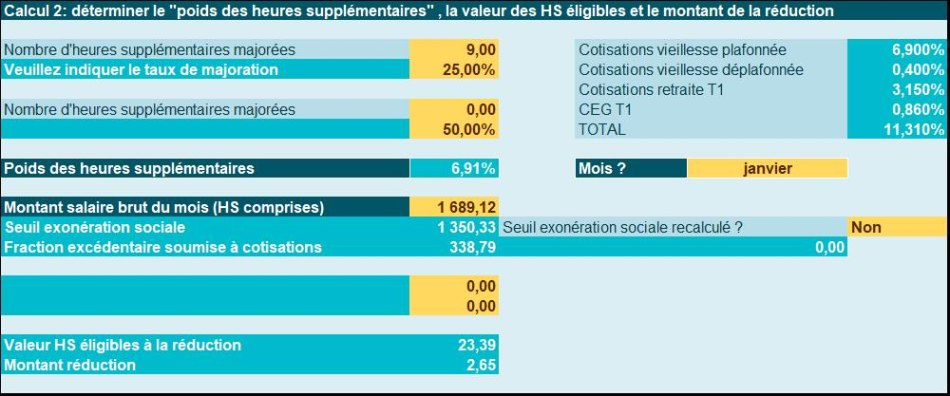

Exemple chiffré (janvier 2023)

| Situation | Traitement |

|

|

Notre outil

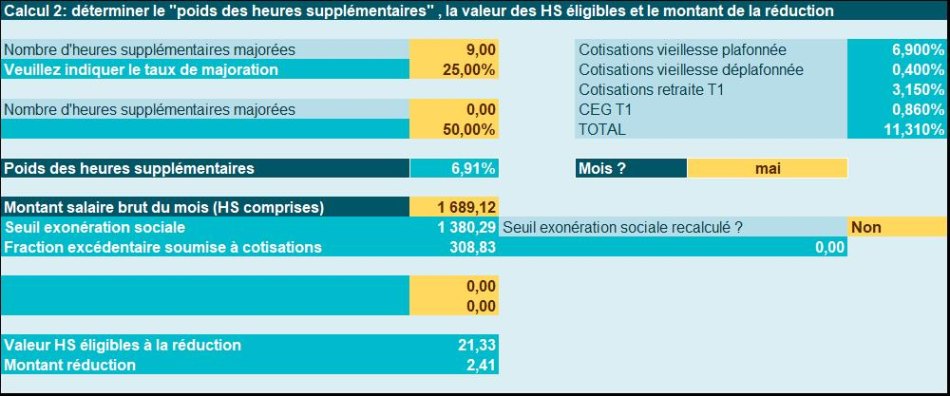

Exemple du BOSS (mai 2023)

| Situation | Traitement |

|

|

Notre outil

Références

Instruction interministérielle n° DSS/5B/2019/71 du 29 mars 2019 portant diffusion d’un « questions-réponses » relatif à la mise en œuvre de la réduction des cotisations salariales sur les heures supplémentaires et complémentaires

Mise à jour du BOSS, en date du 1er mai 2023