Licenciement : comment rédiger le bulletin de paie en appliquant la nouvelle maquette ?

Licenciement : comment rédiger le bulletin de paie en appliquant la nouvelle maquette ?

Cet article a été publié il y a un an, il est donc possible qu'il ne soit plus à jour.

- Le salarié entre en cours de période référence et est en arrêt maladie : quel droit aux congés payés ?

- Quel droit aux congés payés acquiert un salarié en arrêt maladie durant toute la période de référence ?

- Comment traiter fiscalement et socialement l’indemnité de licenciement en 2025 ?

- Maquette du bulletin de paie : un arrêté prolonge l’utilisation du modèle adapté

Présentation du contexte

Données concernant l’entreprise

| Rubriques | Contenu |

| Effectif | 15 salariés |

| Taux AT/MP | 1,00% |

| Taux versement transport | 0,60% |

| Taux cotisations sociales | Idem taux de cotisations légalement obligatoires en 2023 |

| Réduction FILLON | L’entreprise applique le régime de la régularisation progressive |

| Taux réduit allocations familiales+ maladie | L’entreprise applique le régime de la régularisation progressive |

| Mutuelle | Une mutuelle est en vigueur dans l’entreprise, avec :

|

| Prévoyance collective et obligatoire | L’entreprise fait bénéficier à ses salariés non-cadres d’une prévoyance collective et obligatoire, avec une répartition des cotisations de :

|

| Convention collective en vigueur | Afin de vous présenter une information sur la convention collective, nous avons appliqué (et ce sera le cas pour tous les bulletins de paie commentés) la convention collective avec un IDCC « xxxx » et un libellé imaginaire « Convention collective "établissement bulletins de paie" » |

Données concernant le salarié

| Rubriques | Contenu |

| Forme du contrat | CDI |

| Date engagement | 1er janvier 2015 |

| Activité | Le salarié exerce son activité selon la durée légale (7h/jour, du lundi au vendredi inclus). |

| Rémunération contractuelle | La rémunération de base du salarié est supposée fixée à 3.000 € brut/mois (elle est supposée stable sur les années 2021 et 2022). |

| Prélèvement à la source | L’entreprise est en possession du taux personnalisé, supposé fixé à 10%. |

| Congés payés | Son droit aux congés payés sur la période N-1 est supposé soldé, aucun jour de CP acquis sur la période N n’a été utilisé lors du départ du salarié. |

Situation envisagée

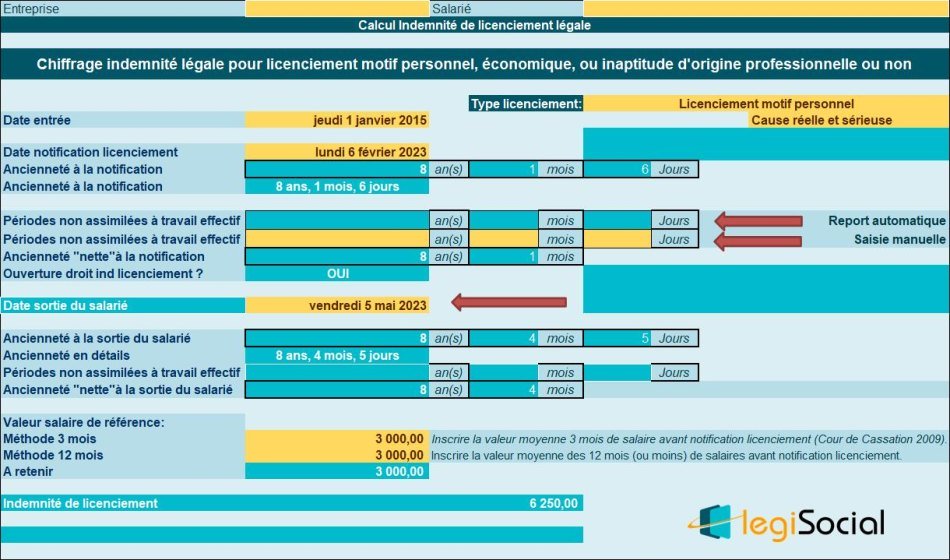

- Un employeur notifie à un salarié son licenciement pour une cause réelle et sérieuse le 6 février 2023 ;

- Le salarié ouvre droit à un préavis de 3 mois qu’il effectue, et quitte donc l’entreprise au terme du préavis, soit le 5 mai 2023 ;

- L’indemnité de licenciement légale et l’indemnité conventionnelle sont chiffrées de façon identique ;

- Le salarié est supposé ne pas avoir d’absence donnant lieu à réduction de son ancienneté depuis son entrée dans l’entreprise, le 1er janvier 2015.

Calendrier du mois de mai 2023

| Lundi | Mardi | Mercredi | Jeudi | Vendredi | Samedi | Dimanche |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |

Traitement des variables du mois de mai 2023

Traitement déduction sortie en cours de mois

L’entreprise utilise la seule méthode reconnue par la Cour de cassation, celle des heures réelles du mois.

- Le salarié quitte l’entreprise le 5 mai 2023 ;

- Les heures réelles du mois sont de : 161h (23jours * 7h) ;

- Le nombre d’heures pendant lesquelles le salarié n’est pas présent est de : 126 (18 jours * 7 heures) ;

- La déduction « sortie en cours de mois » est donc chiffrée comme suit : (3.000 € * 126) /161= 2 347,83 €.

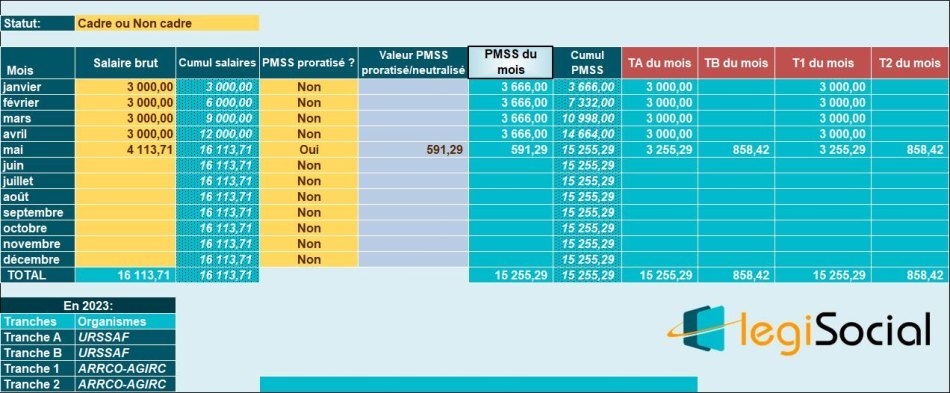

Valeur PMSS

Compte tenu de la sortie du salarié en cours de mois, le PMSS proratisé est alors le suivant :

- 3.666 € * 5/31 = 591,29 €.

Chiffrage de l’indemnité compensatrice de congés payés

Période N (du 1er juin 2022 au 5 mai 2023)

- Méthode au 1/10ème: [(3.000 € *11 mois) + 3.000,00 € - 2 347,83 €] /10 = 3.365,22 € ;

- Méthode du salaire habituel : 3.000 € * nombre de jours acquis /nombre de jours ouvrables moyens

Compte tenu de son départ de l’entreprise le 5 mai 2023, le salarié justifie d’un droit aux congés payés complet, soit 30 jours ouvrables.

- Son ICCP déterminée selon la méthode du salaire habituel est donc déterminée comme suit : 3.000 € *30/26= 3.461,54 € ;

- Valeur retenue : 3.461,54 €

Dispositifs réductions de charges

Réduction FILLON

Compte tenu de la rémunération versée depuis le mois de janvier 2023, aucune réduction FILLON n’est possible pour ce salarié.

Taux réduit maladie

Compte tenu de la rémunération versée depuis le mois de janvier 2023, et du Smic mensuel de référence retenu pour le dernier mois du contrat, nous obtenons le présent tableau de suivi :

La rémunération cumulée reste inférieure au seuil de 2,5 Smic, aucun taux majoré ne s’applique en conséquence.

Taux réduit allocations familiales

Compte tenu de la rémunération versée depuis le mois de janvier 2023, et du Smic mensuel de référence retenu pour le dernier mois du contrat, aucun taux majoré n’est appliqué en mai 2023, la rémunération cumulée restant inférieure au seuil de déclenchement du taux majoré.

Chiffrage indemnité de licenciement

- A la date de notification, le salarié justifie d’une ancienneté de 8 ans et 1 mois, ouvrant ainsi à l’indemnité de licenciement légalement prévue.

- Au terme de son préavis, son ancienneté de 8 ans et 4 mois est prise en compte pour déterminer le montant de l’indemnité de licenciement comme suit :

(Salaire de référence * ancienneté * 1/4) soit

(3.000 € * 8 ans *1/4) + (3.000 € * (4 mois/12) *1/4) = 6.000 € + 250 €= 6.250 €.

Compte tenu du fait que cette indemnité est chiffrée selon sa valeur légale et qu’elle n’excède pas 2 PASS, elle est :

- Totalement exonérée d’impôt sur le revenu ;

- Totalement exonérée de cotisations sociales et de contributions CSG et CRDS.

Régularisation du plafond de sécurité sociale

Pour la 1ère fois, depuis janvier 2023, la rémunération cumulée excède le PMSS cumulé, en conséquence :

- Une tranche B et une tranche 2 sont appliquées ;

- Et la contribution CET connait une base « régularisatrice » de 16.113,71 €.

Rédaction bulletin de paie

Selon ancienne maquette

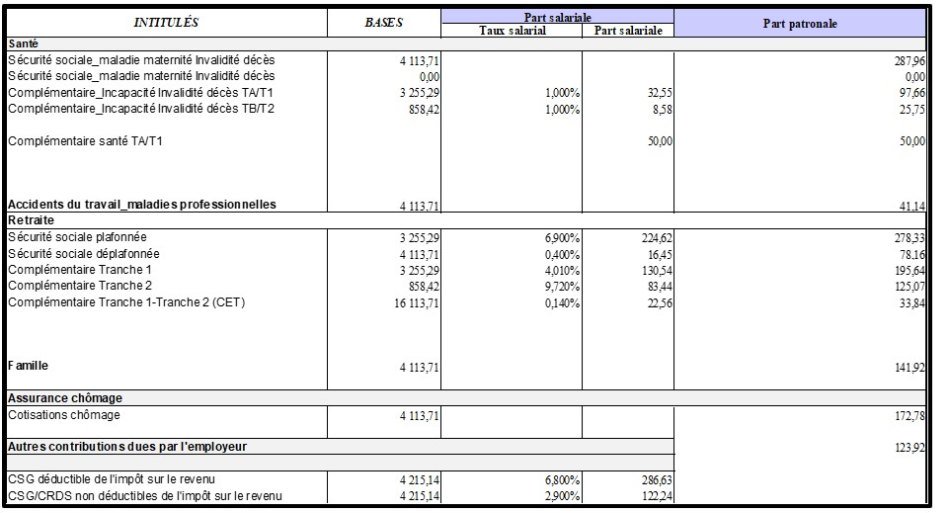

Compte tenu du contexte proposé, la partie consacrée aux cotisations sociales se présente comme suit :

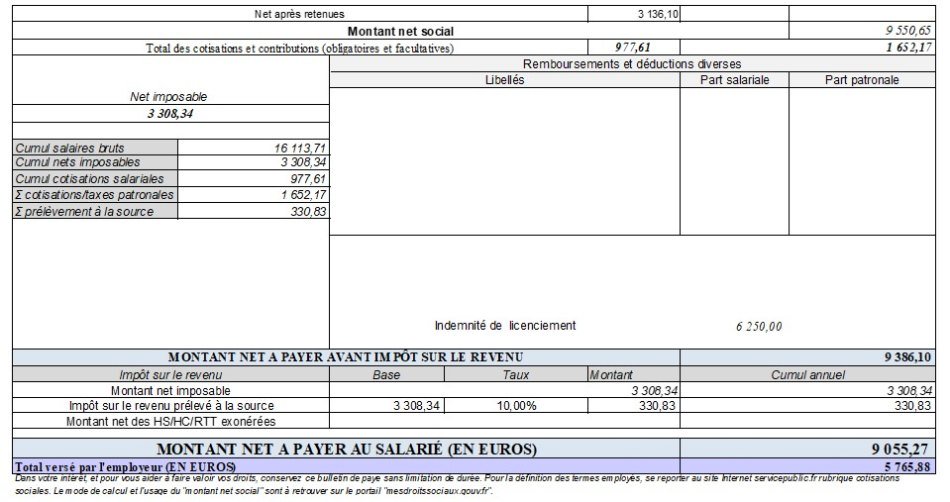

La partie « basse » du bulletin confirme les informations suivantes :

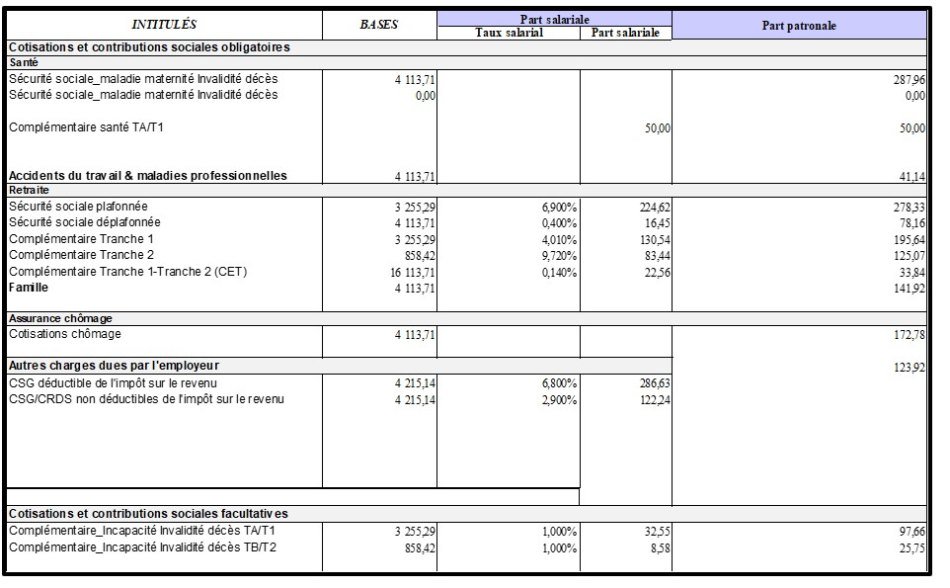

Selon nouvelle maquette

Compte tenu du contexte proposé, la partie consacrée aux cotisations sociales se présente comme suit :

Commentaires

Outre la modification de certains libellés (accidents du travail, autres charges dues par l’employeur, les cotisations sont désormais réparties en 2 grandes zones :

- Les cotisations et contributions sociales obligatoires ;

- Les cotisations et contributions sociales facultatives.

La seconde zone fait ici apparaître les cotisations salariales et charges patronales au titre de la prévoyance complémentaire.

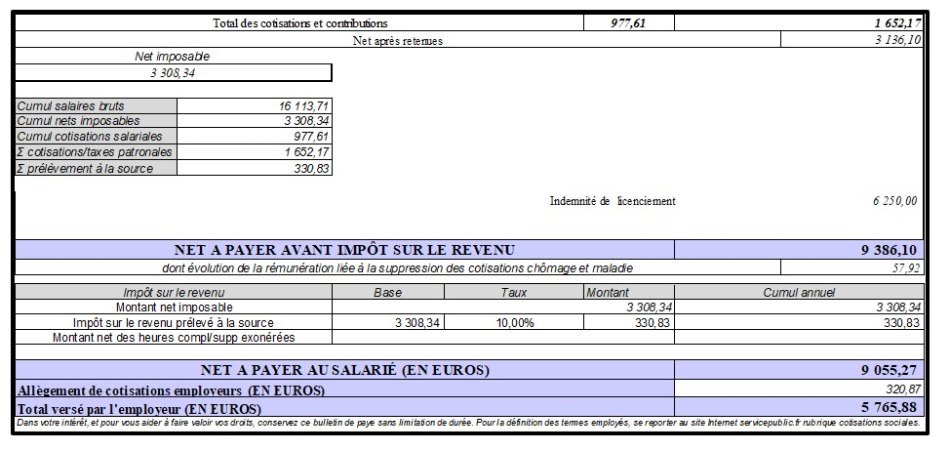

La partie « basse » du bulletin confirme les informations suivantes :

Montant net social

La nouvelle zone consacrée au « Montant net social » est désormais affichée avec la valeur de 9.550,65 €.

Nous remarquerons que cette valeur est « unique », et ne correspond :

- Ni au net imposable ;

- Ni au net après retenues ;

- Ni au net à payer avant PAS.

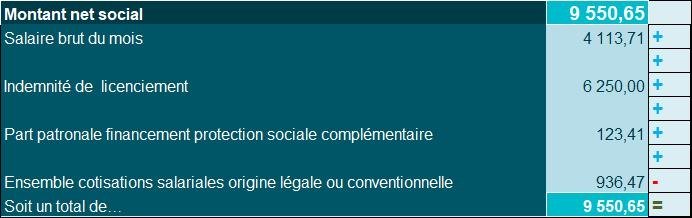

Ici sa valeur est déterminée comme suit :

Concrètement, la valeur de 9.550,65 € est obtenue par le calcul suivant :

- Salaire brut du mois : 4.113,71 € ;

- Plus l’indemnité de licenciement (la zone « Montant net social » attend en effet la valeur des indemnités de rupture, quel que soit le motif de rupture, et « peu importe » le régime social et fiscal attaché (ici une exonération totale) d’un montant de 6.250,00 € ;

- Plus la part patronale finançant la prévoyance complémentaire : 97,66 €+ 25,75 €, soit 123,41 € ;

- Moins le total des cotisations salariales d’origine légale ou conventionnelle, soit le total des cotisations salariales (977,61 €) moins la part salariale finançant la prévoyance complémentaire (32,55 €+ 8,58 €), soit 977,61 €- (32,55 €+ 8,58 €) = 936,47 €.

Références

Arrêté du 31 janvier 2023 modifiant l'arrêté du 25 février 2016 fixant les libellés, l'ordre et le regroupement des informations figurant sur le bulletin de paie mentionnées à l'article R. 3243-2 du code du travail, JO du 7 février 2023