Montant net social : le « kit de communication »

Montant net social : le « kit de communication »

Cet article a été publié il y a un an, il est donc possible qu'il ne soit plus à jour.

Montant net social : quelques rappels

A compter du 1er juillet 2023, les gestionnaires de paie vont devoir gérer une nouvelle rubrique « Le montant net social », qu’ils rédigent les bulletins selon la nouvelle maquette ou non. Notre actualité vous explique comment déterminer sa valeur.

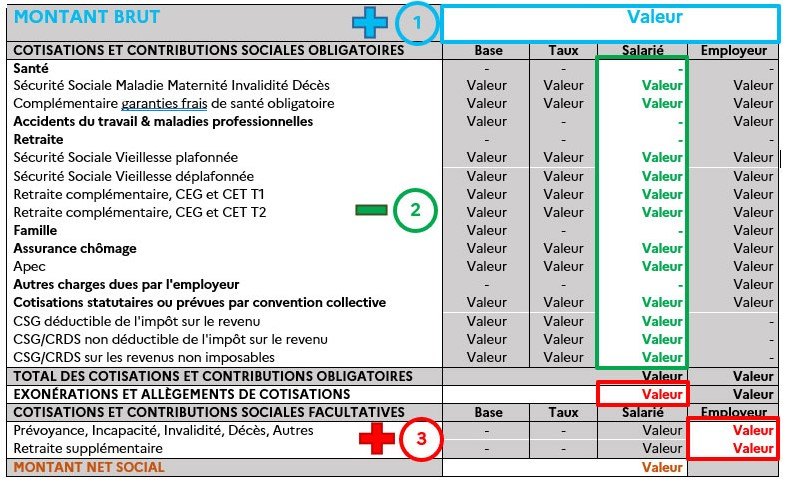

Affichage

Au sein de la nouvelle maquette, cette rubrique est affichée juste avant celle qui concerne les « remboursements et déductions diverses », et après l’ensemble des cotisations et contributions sociales obligatoires et facultatives.

|

|

| ||||

|

|

|

|

|

|

Présentation synthétique

De façon synthétique, le Ministère du travail, au sein du questions/réponses du 7 février 2023, nous propose la présentation synthétique suivante :

- Etape 1?: Additionnerl’ensemble des éléments de rémunérations brutes versés par l’employeurs.

- Etape 2?: Soustrairel’ensemble des cotisations et contributions sociales obligatoires à la charge du salarié, dont celle due au titre de la complémentaire santé.

- Etape 3?: Additionnerles exonérations et allègements de cotisations dont a bénéficié le salarié ainsi que les cotisations et contributions sociales facultatives à la charge de l’employeur, à l’exception des cotisations facultatives dues au titre de la complémentaire santé.

Calendrier de mise en place

| Échéances | Dispositions |

| Juillet 2023 |

Le questions-réponses du Ministère indique que : Toutefois, il est possible d’appliquer le nouveau modèle par anticipation avant cette date.(questions-réponses, rubrique 1.20). |

| 2024 |

|

Explication détaillée

De façon plus détaillée et précise, le montant net social est déterminé comme suit (les informations que nous proposons ici ont été confirmées par le document « questions/réponses » du site du Ministère du travail) :

Catégorie 1 : éléments pris en compte

Le montant net social sera donc déterminé comme suit, selon le contenu détaillé de notre tableau :

- Éléments de rémunérations brutes versés par l’employeurs ;

- Plus participation et intéressement ;

- Moins cotisations et contributions d’origine légale ou conventionnelles

| Catégories | Contenu détaillé |

| Éléments de rémunérations brutes versés par l’employeurs. | De manière non exhaustive les éléments les plus courants à prendre en compte sont les suivants :

L’ensemble de ces revenus sont pris en compte même en cas de saisies sur salaire et créances de pension alimentaire. Il en va de même du supplément familial de traitement, qui est pris en compte y compris dans le cas où il est reversé en partie ou en totalité au parent ex-conjoint de l’agent. |

| Participation et intéressement | L’intéressement et la participation versés directement au salarié ne figurent pas sur le bulletin de paie mais doivent être prises en compte dans le montant net social. De sorte que ces valeurs ;

|

| Cotisations et contributions d’origine légale ou conventionnelles | Sont ici visées :

A ce niveau, il conviendra de prendre en considération :

En d’autres termes, devra être retenue la « valeur nette » de ces cotisations salariales. |

Catégorie 2 : les éléments qui ne sont pas pris en compte

| Catégories | Contenu détaillé |

| Éléments de rémunérations brutes versés par l’employeurs. | Les éléments qui n’entrent pas en ligne de compte sont :

|

| Cotisations et contributions dites « facultatives » | Sont ici visées :

|

Le « Kit de communication »

Ainsi que nous vous l’indiquons en présentation de notre actualité, le Ministère des Solidarités, de l’autonomie et des personnes handicapées propose un « kit de communication » composée des 4 éléments suivants :

- Une présentation du dispositif, sous la forme d’un document Powerpoint, pouvant être utilisé dans les échanges avec les salariés, leurs représentants syndicaux ou le CSE ;

- Un modèle de courrier de présentation du dispositif que l’employeur peut envoyer aux salariés afin de leurs expliquer la démarche ;

- Une brochure pédagogique, répondant notamment à d’éventuelles questions que pourraient se poser les salariés et qui peut, par exemple, être joint au premier bulletin de paie portant le montant net social ;

- Et enfin, une fiche pédagogique spécialement destinée aux gestionnaires de paye.

Kit de communication disponible

Ce « Kit de communication » sera disponible sur l’ensemble de nos outils « Bulletins de paie », à savoir :

- Le bulletin de paie des non-cadres, cadres et dirigeants

- Le bulletin de paie agricole

- Le bulletin de paie pour les apprentis

- Le bulletin de paie pour les stagiaires

Découvrir aussi : Fiche de paye avec modèle de bulletin de salaire 2025 Outil de gestion de la paie

Établissez facilement vos bulletins de paie (cadre non-cadre ou dirigeant) avec notre outil Gérez les différents dispositifs de réduction de charges et le PAS Déterminez les plafonds de Sécurité Sociale, la base de cotisations, les éventuelles cotisations excédentaires ... Bénéficiez d'un fichier d'aide complet pour vous guider pas à pas lors de l'utilisation de l'outil, avec des exemples concrets.

Découvrir aussi : Bulletin de paie agricole 2025 Outil de gestion de la paie

Établissez facilement vos bulletins de paie (cadre non-cadre ou dirigeant) avec notre outil Gérez les différents dispositifs de réduction de charges et le PAS Déterminez les plafonds de Sécurité Sociale, la base de cotisations, et les cotisations particulières du secteur agricole Bénéficiez d'un fichier d'aide complet pour vous guider pas à pas lors de l'utilisation de l'outil, avec des exemples concrets.

Découvrir aussi : Bulletin de paie apprentis 2025 Outil de gestion de la paie

Établissez facilement vos bulletins de paie apprentis en gérant avec notre outil Conjuguez en toute sécurité l’exonération de cotisations salariales avec le dispositif de réduction de cotisations Déterminez les plafonds de Sécurité Sociale, la base de cotisations, la fraction excédentaire ... Bénéficiez d'un fichier d'aide complet pour vous guider pas à pas lors de l'utilisation de l'outil et gérer les cas particuliers (entrées/sorties en cours de mois, temps partiel ...)

Découvrir aussi : Montant gratification stagiaire en 2025 Outil de gestion de la paie

Établissez un bulletin de paie pour votre stagiaire en toute sécurité avec notre outil, selon la gratification versée et les accessoires éventuels Soyez au point sur les droits des stagiaires et les droits et obligations de votre entreprise grâce à la documentation fournie Respectez le quota maximum de stagiaires dans votre structure et gérez au mieux la rédaction de la convention de stage De très nombreuses situations concrètes sont utilisées pour illustrer les obligations légales ou réglementaires