Le dispositif d’exonération TO-DE, du secteur agricole, devrait être pérennisé et amélioré

Le dispositif d’exonération TO-DE, du secteur agricole, devrait être pérennisé et amélioré

Cet article a été publié il y a un an, il est donc possible qu'il ne soit plus à jour.

Exonération TO-DE : rappels

Employeurs concernés

Tous les employeurs relevant de la MSA, sauf exceptions, peuvent bénéficier d'exonérations patronales en cas d'embauche de salariés considérés comme travailleurs occasionnels (TO).

Cas d’exceptions

Ne peuvent pas bénéficier de ces exonérations les employeurs suivants :

- Coopératives d'utilisation de matériel agricole (CUMA) ;

- Coopératives de transformation, conditionnement et commercialisation ;

- Entreprises paysagistes ;

- Structures exerçant des activités de tourisme à la ferme ;

- Entreprises de service (Crédit agricole, Groupama, caisses de MSA, groupements professionnels agricoles, Chambres d'agriculture…) ;

- Artisans ruraux ;

- Entreprises de travail temporaire (ETT) et les entreprises de travail temporaire d'insertion (ETTI) ;

- Entreprises de travaux agricoles, ruraux et forestiers (ETARF).

Les salariés concernés

Sont considérés comme "travailleurs occasionnels agricoles", les salariés qui remplissent 2 conditions se rapportant à la nature de leur contrat de travail et à la nature des tâches affectées.

Condition 1 : nature du contrat de travail

Ce dispositif concerne uniquement l'emploi de travailleurs occasionnels recrutés sous les contrats de travail suivants :

- CDD à caractère saisonnier ;

- CDD d'usage ;

- Contrat vendanges ;

- CDD d'insertion (CDDI) conclu par une entreprise d'insertion ou par une association intermédiaire ;

- CDD CIE (Contrat Initiative Emploi conclu notamment dans le cadre du Contrat Unique d'Insertion) ;

- CDI conclu avec un demandeur d'emploi (inscrit à Pôle emploi depuis au moins 4 mois ou 1 mois si cette inscription fait suite à un licenciement) par un groupement d'employeurs composés exclusivement de membres exerçant les activités éligibles visées ci-dessous.

Condition 2: nature des tâches affectées

Le contrat de travail doit être conclu pour réaliser des tâches dans les activités liées :

Au cycle de la production animale et végétale, à savoir :

- Cultures spécialisées ou non spécialisées,

- Élevages spécialisés ou non spécialisés,

- Dressage, entraînement et haras,

- Conchyliculture, pisciculture, activités de pêche maritime à pied professionnelle,

- Travaux agricoles entrant dans le cycle de la production animale ou végétale,

- Travaux d'amélioration foncière agricole,

- Travaux accessoires nécessaires à l'exécution des deux travaux agricoles précédents ;

Aux travaux forestiers ;

Aux activités constituant le prolongement direct de l'acte de production (transformation, conditionnement et commercialisation de produits agricoles) accomplies sous l'autorité d'un exploitant agricole.

Calcul de l’exonération

Sous réserve que l’employeur soit éligible et que le salarié remplisse les conditions précités, l’employeur bénéficiera alors d’une exonération de charges sur les cotisations et contributions patronales suivantes :

- Les cotisations patronales d’assurances sociales agricoles (ASA) - maladie, vieillesse, maternité, invalidité, décès ;

- Les cotisations d’allocations familiales (AF) ;

- La contribution FNAL ;

- La fraction de la cotisation accidents du travail-maladies professionnelles (AT-MP) ;

- La contribution solidarité autonomie (CSA) ;

- Les contributions patronales de retraite complémentaires (dont la contribution d’équilibre générale) ;

- La contribution patronale d’assurance chômage.

Exonération totale, dégressive ou nulle

Ces exonérations sont :

- Totales pour une rémunération mensuelle brute inférieure ou égale à 1,20 SMIC mensuel ;

- Dégressives pour des rémunérations comprises entre 1,20 et 1,6 SMIC mensuel ;

- Nulles pour des rémunérations mensuelles égales ou supérieures à 1,6 SMIC mensuel.

La formule de calcul

Lorsque la rémunération mensuelle du salarié est comprise entre 1,20 et 1,6 SMIC mensuel, le montant de l'exonération est déterminé selon la formule suivante :

- 1,20 x Cotisations employeurs / 0,40 x (1,6 x montant mensuel du SMIC / Rémunération mensuelle brute hors heures supplémentaires et complémentaires – 1)

Les annonces du Premier ministre

Rappels des différentes évolutions du dispositif

Avant d’aborder les évolutions que le Premier ministre a annoncées, lors de la conférence de presse tenue à Matignon le 21 février 2024, rappelons les différentes évolutions qu’aura connu le dispositif au travers des différentes loi de financement de la sécurité sociale :

| Lois | Contenu | Références |

| LFSS pour 2019 | L’article 8 de la loi prévoit l’abrogation du dispositif au 1er janvier 2021 |

Lire aussi : La loi de financement de la sécurité sociale pour 2019 est publiée au JO ActualitéC’est donc au JO de ce dimanche 23 décembre 2018 qu’est publiée la LFSS pour 2019, suite à la décision du Conseil constitutionnel rendue le 21 décembre (que nous avons ... |

| LFSS pour 2021 | L’article 16 de la loi prolonge de 2 ans le dispositif TODE (Travailleurs Occasionnels-Demandeurs d’Emploi).

| LOI n° 2020-1576 du 14 décembre 2020 de financement de la sécurité sociale pour 2021, JO du 15 Lire aussi : La loi de financement de la sécurité sociale pour 2021 est publiée ActualitéL’importante LFSS (Loi de Financement de la Sécurité Sociale) pour 2021 est publié au JO du 15/12/2020. Nous vous proposons les dispositions de façon synthétique, et reviendrons en détails sur certaines d’entre elles par la suite… |

| LFSS pour 2023 | L’article 8 de la loi prolonge à nouveau le dispositif pour les années 2023,2024, et 2025. Ce n’est donc qu’à compter du 1er janvier 2026 que les employeurs devront « basculer » vers la réduction générale (NDLR : réduction Fillon). | LOI n° 2022-1616 du 23 décembre 2022 de financement de la sécurité sociale pour 2023, JO du 24 Lire aussi : La loi de financement de la sécurité sociale pour 2023 est publiée au JO du 24 décembre 2022 ActualitéAprès un recours devant le Conseil constitutionnel, la LFSS pour 2023 est publiée au JO de ce jour, 24 décembre 2022. Notre actualité vous en présente les principales dispositions, que nous aborderons en détail prochainement. |

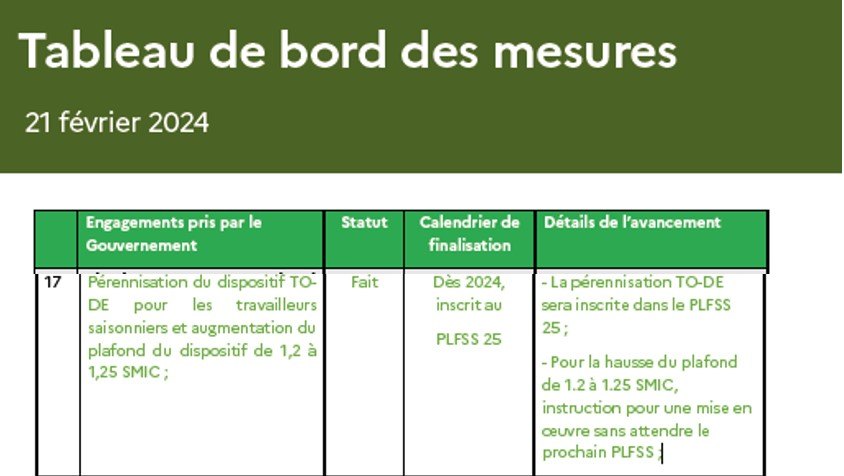

Les annonces du Premier ministre

Annonce 1 : une pérennisation du dispositif

Au sein du dossier de presse, du 21 février 2024, dans la partie « Tableau de bord des mesures) :

- Il est annoncé une pérennisation du dispositif qui sera inscrite au sein du PLFSS pour 2025

Annonce 2 : une amélioration du dispositif

La seconde annonce est une amélioration dispositif, à savoir :

- Le seuil actuel de 1,2, au-delà duquel le dispositif devient dégressif, sera porté à 1,25 Smic ;

- A ce sujet, une instruction devrait être mise en œuvre sans attendre le prochain PLFSS.

Extrait dossier de presse du 21 février 2024

Extrait discours du Premier ministre

Pour faire face aux tensions de recrutement, nous allons exonérer de cotisations patronales la quasi-totalité des emplois saisonniers agricoles : c’est la fameuse mesure TO-DE, à la fois sa pérennisation et le passage de 1,2 à 1,25. C’était une demande très forte des organisations syndicales. Et je vous annonce qu’elle est applicable dès cette année.

Références

Publication sur le site du Gouvernement « Gabriel Attal fait un point d'étape sur la situation agricole » du 21 février 2024