Traitement fiscal et social de l’indemnité de licenciement : l’exemple chiffré du BOSS

Traitement fiscal et social de l’indemnité de licenciement : l’exemple chiffré du BOSS

Cet article a été publié il y a un an, il est donc possible qu'il ne soit plus à jour.

- Le traitement fiscal et social de l’indemnité de licenciement en 2025 : exemples chiffrés

- Traitement fiscal et social de l’indemnité de licenciement : limitation de l’exonération CSG et CRDS

- Rupture conventionnelle : le traitement fiscal et social de l’indemnité en 2025 par des exemples chiffrés

- Licenciement et parachute doré : exemples chiffrés en 2025

Traitement fiscal et social en 2024 : rappels

En 2024, le traitement fiscal et social d’une indemnité de licenciement est réalisé dans le respect des 3 étapes suivantes (NDLR : les informations ci-après proposées sont extraites d’une de nos fiches pratiques consacrée à cette thématique) :

Lire aussi : Quel est le régime social et le régime fiscal de l'indemnité de licenciement en 2025 ? Fiche pratique

Lors de l’établissement du solde de tout compte, et du bulletin de paie, les gestionnaires de paie doivent avoir une connaissance solide du régime fiscal et social de l’indemnité de rupture, ce que la présente fiche pratique aborde en détails.

Traitement fiscal et social : les 3 étapes

Étape 1 : traitement fiscal

La partie exonérée d’impôt sur le revenu est limitée, en retenant le montant le plus élevé, entre :

- Soit le montant de l’indemnité de licenciement légale ou conventionnelle ;

- Soit le montant le plus élevé entre 2 fois la rémunération annuelle brute perçue l’année civile précédente et 50% de l’indemnité versée (limite de l’exonération : 6 PASS (soit 278.208 € en 2024).

Étape 2 : cotisations sociales (hors CSG/CRDS)

La part exonérée de cotisations (hors CSG/CRDS et forfait social) est déterminée en retenant comme limite le plus petit des 2 montants suivants :

- La part qui n’est pas assujettie à l’impôt sur le revenu ;

- 2 fois le PASS (soit 92.736 € en 2024).

Étape 3 : CSG/CRDS

La partie exclue de cotisations CSG/CRDS est déterminée en retenant la plus petite de 2 limites d’exclusion suivantes :

- La part exclue de cotisations ;

- La part correspondant au montant légal ou conventionnel.

La fraction exclue de cotisations CSG/CRDS correspond au montant prévu par la convention collective ou par la loi. La fraction soumise ne peut être inférieure au montant assujetti aux cotisations de sécurité sociale.

Attention : depuis le 1er janvier 2012, les cotisations CSG/CRDS seront calculées sur une base non abattue.

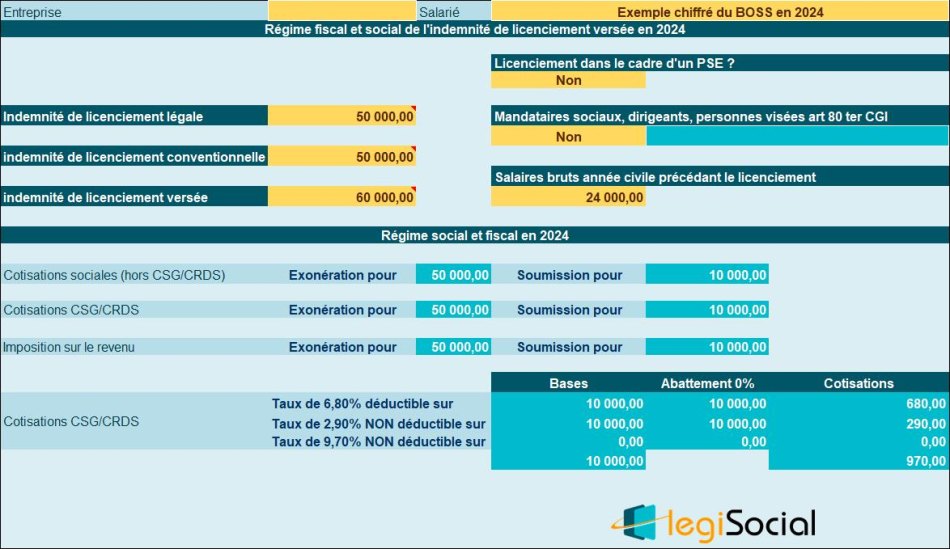

L’exemple chiffré du BOSS

Présentation du contexte

- Un salarié, licencié en 2024, perçoit la même année une indemnité contractuelle de licenciement de 60.000 €.

- L’indemnité prévue par la convention collective de branche est d’un montant de 50.000 € et sa rémunération brute de l’année 2023 est de 24.000 €.

Traitement fiscal et social selon le BOSS

Étape 1 : traitement fiscal

L’indemnité perçue de 60.000 € est supérieure à l’indemnité prévue par la convention collective de branche (50.000 €).

Il convient de vérifier les deux autres limites.

La fraction non imposable de l’indemnité serait au plus égale à :

- Soit 50 % de l’indemnité versée (60.000 € / 2 = 30.000 €)

- Soit le double de la rémunération de l’année précédant la rupture du contrat de travail (24.000 € x 2 = 48.000 €)

Dans la limite de 6 fois le PASS (soit 46 368 x 6 = 278 208 €, en retenant le PASS 2024 de 46 368 €).

Dans le présent cas, la limite de 50 % de l’indemnité allouée (30 000 €) ainsi que la limite du double de la rémunération (48 000 €) sont inférieures à la limite égale au montant de l’indemnité prévue par la convention collective de branche (50 000 €).

En conséquence, l’exonération fiscale s’appréciera par référence au montant de l’indemnité conventionnelle de branche.

L’indemnité ne sera pas imposable à hauteur de 50.000 €.

Étape 2 : cotisations sociales (hors CSG/CRDS)

La part non imposable de l’indemnité (50.000 €) est inférieure au plafonnement de l’exonération sociale de 2 PASS (le montant des 2 PASS étant de 46 368 €* 2 = 92 736 €, en retenant un montant du PASS 2024 de 46 368 €).

La limite maximale d’exclusion de l’assiette des cotisations de sécurité sociale de 2 PASS n’étant pas atteinte, l’indemnité contractuelle de licenciement sera exonérée à hauteur de la part non imposable, soit à concurrence de 50.000 €.

Sera donc soumis à cotisations de sécurité sociale le différentiel entre l’indemnité allouée de 60 000 € et la part exonérée de cette indemnité (50 000 €) soit : 60.000 € – 50.000 € = 10.000 €.

Étape 3 : CSG/CRDS

L’indemnité versée ne dépassant pas le plafonnement de 2 PASS de l’exonération sociale, le montant de l’indemnité contractuelle de licenciement sera exclu de l’assiette de la CSG et de la CRDS à hauteur du montant prévu par la convention collective de branche.

L’exonération de CSG et de CRDS sera donc applicable à hauteur de 50.000 €.

Cette fraction exclue de l’assiette de la CSG et de la CRDS ne dépasse pas le montant exclu de l’assiette des cotisations de sécurité sociale.

Les contributions seront donc dues sur la fraction excédentaire, soit : 60.000 € - 50.000 € = 10.000 € sans application de l’abattement forfaitaire pour frais professionnels.

Traitement fiscal et social avec notre outil

Voici le traitement fiscal et social réalisé avec notre outil :