Comment gérer en paie un salarié en arrêt maladie avec un maintien à 100% de sa rémunération nette ?

Comment gérer en paie un salarié en arrêt maladie avec un maintien à 100% de sa rémunération nette ?

Cet article a été publié il y a un an, il est donc possible qu'il ne soit plus à jour.

- L'incidence de la maladie sur les congés payés de vos salariés

- L'employeur qui fait travailler un salarié en arrêt maladie commet un manquement à son obligation de sécurité

- Arrêt maladie avec maintien partiel : comment déterminer le Smic de référence en DSN pour la réduction fillon ?

- Le seul constat du manquement de l'employeur en ce qu'il a fait travailler un salarié pendant son arrêt de travail pour maladie ouvre droit à réparation

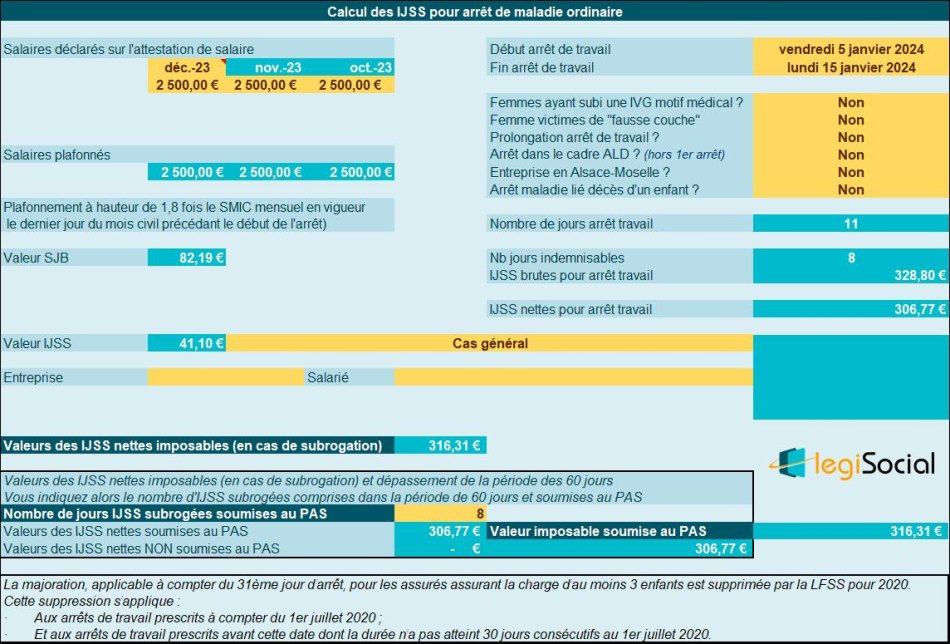

Présentation du contexte

- Le salarié est en arrêt maladie, du 5 au 15 janvier 2024 ;

- Les absences sont décomptées dans l’entreprise, selon la méthode de jours calendaires réels ;

- L’entreprise applique les dispositions conventionnelles, permettant le maintien de sa rémunération nette à 100% ;

- Les salaires déclarés sur les 3 derniers mois sont constants et fixés à 2.500 € (décembre, novembre et octobre 2023) ;

- L’employeur est supposé subrogé des IJSS nettes ;

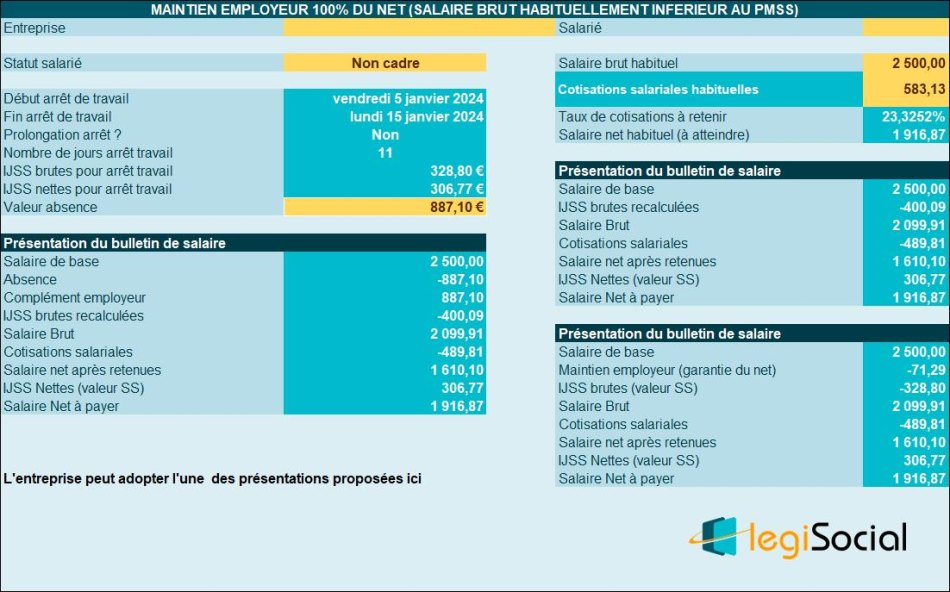

- La rémunération nette habituelle versée au salarié est de 1.916,87 €;

- L’entreprise rédige le bulletin de paie en indiquant la valeur de l’absence, puis le maintien intégral de cette absence et ensuite le traitement des IJSS recalculées.

Calendrier du mois

| Lundi | Mardi | Mercredi | Jeudi | Vendredi | Samedi | Dimanche |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |

Données concernant le salarié

- Le salarié est supposé avoir été engagé le 1er décembre 2023 ;

- La rémunération de base est supposée fixée à 2.500 € brut/mois, selon un rythme hebdomadaire correspondant à la durée légale.

Traitement en paie

Chiffrage absence

Le salarié est absent du 5 au 15 janvier inclus.

Son absence est décomptée comme suit :

- Salaire de base * (nombre de jours d’absences/ nombre de jours calendaires réels du mois) ;

- Soit 2.500 € * (11/31) = 887,10 €

Même si la rémunération nette est maintenue, l’entreprise affiche sur le bulletin de paie la valeur de cette absence, puis une ligne « maintien » pour le même montant, ce qui conduit en quelque sorte à une neutralisation de l’absence.

Calcul des IJSS

Les IJSS sont déterminé comme suit :

L’attestation de salaire indique des salaires bruts des 3 derniers mois (octobre 2023/ novembre 2023/ décembre 2023) de 2.500,00 €.

Chaque mois de salaire ne fait pas l’objet d’un plafonnement, étant inférieur à 1,8 fois le Smic mensuel en vigueur le dernier jour du mois civil précédant le début de l’arrêt.

Compte tenu des salaires déclarés, nous obtenons alors le chiffrage suivant :

L’arrêt de travail est de 11 jours, 8 jours étant indemnisés par la sécurité sociale, et donne lieu au versement de :

- 328,80 € d’IJSS brutes (41,10 € *8 jours)

- 306,77 € d’IJSS nettes (328.80 € * 0,933) (0,933 correspond à l’application des contributions CSG/CRDS de 6,70% sur 100 % des IJSS brutes).

Les IJSS subrogées sont soumises au PAS, la valeur « IJSS nettes imposables » étant déterminées de la manière suivante :

- IJSS brutes moins CSG déductible au taux de 3.80% soit : (328,80- (328,80*3,80%) = 316,31 €

Brutalisation des IJSS

Habituellement, le salarié perçoit :

- Une rémunération brute de 2.500 € ;

- Et une rémunération nette de 1.916,87 € ;

- Permettant de déterminer un taux de cotisations salariales pour ce salarié de 23,3252 %.

Les dispositions conventionnelles conduisent à un maintien de la rémunération nette, nous contraignent à un recalcul (ou une brutalisation des IJSS) comme suit :

- IJSS recalculées = IJSS nettes / (1-t) (t correspondant au taux de cotisations salariales en vigueur).

Dans le cas présent, les IJSS recalculées sont donc égales à 306.77€/ (1-23,3252%), soit 400,09 €

Maintien de la rémunération nette

Une fois les opérations précitées réalisées, nous obtenons :

- Une rémunération nette, avant PAS, de 1.916,87 € ;

- Ce qui conduit à permettre au salarié de percevoir une rémunération nette identique à celle qu’il percevrait s’il avait été présent dans l’entreprise.

Recalcul du SMIC de référence pour réduction FILLON

Compte tenu du contexte, le Smic de référence doit être pondéré comme suit :

- Smic mensuel temps plein * (rémunération versée durant le mois (hors éléments non affectés par l’absence) / rémunération habituelle (hors éléments non affectés par l’absence)) ;

- Soit [(35*52/12) *11,65 €] * (2.099,91 €/2.500 €) = 1.483,65 €.

Recalcul du SMIC de référence pour taux AF et taux maladie

Compte tenu du contexte, le Smic de référence doit être pondéré comme suit :

- Smic mensuel temps plein * (rémunération versée durant le mois (hors éléments non affectés par l’absence) / rémunération habituelle (hors éléments non affectés par l’absence)) ;

- Soit [(35*52/12) *11,52 €] * (2.099,91 €/2.500 €) = 1.467,59 €.