Réduction cotisations salariales pour les HS des apprentis : l’exemple du BOSS

Réduction cotisations salariales pour les HS des apprentis : l’exemple du BOSS

Principe général

Le BOSS, au sein de la partie consacrée au régime d’exonération des contrats d’apprentissage, nous rappelle le principe général concernant le dispositif de réduction de cotisations salariales sur les heures supplémentaire que l’apprenti réalise dans le mois :

Point numéro 1

L’exonération de cotisations salariales, de CSG et de CRDS est cumulable avec la réduction de cotisations salariales sur les heures supplémentaires selon les modalités définies à l’article L. 241-17 du code de la sécurité sociale.

Point numéro 2

Pour les apprentis dont la part de rémunération inférieure ou égale à 79 % du SMIC est déjà exonérée de l’ensemble des cotisations salariales :

- La réduction au titre des heures supplémentaires ou complémentaires ne s’applique que sur la part de la rémunération supérieure à ce plafond, à proportion de la part de la rémunération due au titre de ces heures supplémentaires dans le total de la rémunération.

Extrait du BOSS :

Section 4 - Règles d'articulation et de cumul

140

L’exonération de cotisations salariales, de CSG et de CRDS est cumulable avec la réduction de cotisations salariales sur les heures supplémentaires selon les modalités définies à l’article L. 241-17 du code de la sécurité sociale.

Pour les apprentis dont la part de rémunération inférieure ou égale à 79 % du SMIC est déjà exonérée de l’ensemble des cotisations salariales, la réduction au titre des heures supplémentaires ou complémentaires ne s’applique que sur la part de la rémunération supérieure à ce plafond, à proportion de la part de la rémunération due au titre de ces heures supplémentaires dans le total de la rémunération.

Exemple concret

Présentation du contexte

Le BOSS nous propose l’exemple suivant :

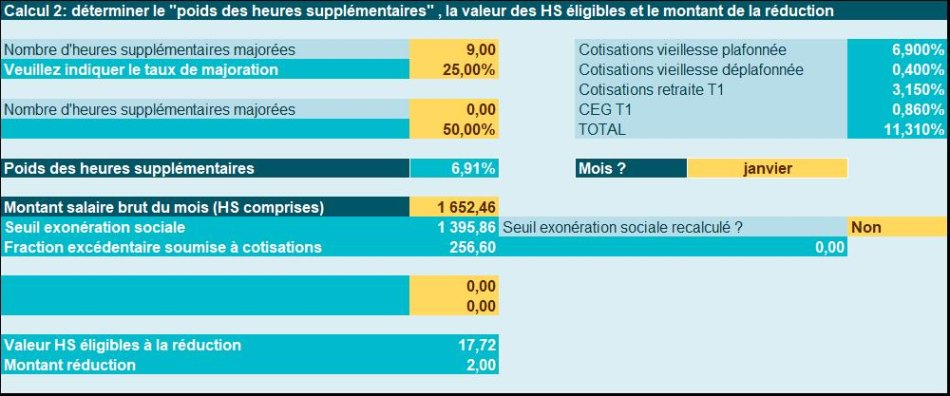

En 2024, pour un apprenti rémunéré mensuellement à hauteur de 1 652,46 € dont 114,11 € sont liés à la réalisation de 9 heures supplémentaires (majorées au taux légal de 25 %).

Evaluation de la réduction de cotisations selon le BOSS

- La rémunération de ces heures représente 114,11 € / 1 652,46 € = 6,91 % de la rémunération totale de ce mois et cette rémunération excède de 256,60 € le plafond de 79 % du SMIC (1 395,86 € au 1er janvier 2024) ;

- La réduction ne s’appliquera donc que sur 6,91 % de la rémunération excédant 79 % du SMIC, soit 17,73 €.

Extrait du BOSS :

Exemple :

En 2024, pour un apprenti rémunéré mensuellement à hauteur de 1 652,46 € dont 114,11 € sont liés à la réalisation de 9 heures supplémentaires (majorées au taux légal de 25 %), la rémunération de ces heures représente 114,11 € / 1 652,46 € = 6,91 % de la rémunération totale de ce mois et cette rémunération excède de 256,60 € le plafond de 79 % du SMIC (1 395,86 € au 1er janvier 2024). La réduction ne s’appliquera donc que sur 6,91 % de la rémunération excédant 79 % du SMIC, soit 17,73 €.

Evaluation de la réduction de cotisations avec notre outil spécifique

Découvrir aussi : Bulletin de paie apprentis 2025 Outil de gestion de la paie

Établissez facilement vos bulletins de paie apprentis en gérant avec notre outil Conjuguez en toute sécurité l’exonération de cotisations salariales avec le dispositif de réduction de cotisations Déterminez les plafonds de Sécurité Sociale, la base de cotisations, la fraction excédentaire ... Bénéficiez d'un fichier d'aide complet pour vous guider pas à pas lors de l'utilisation de l'outil et gérer les cas particuliers (entrées/sorties en cours de mois, temps partiel ...)

Reprenant le contexte proposé par le BOSS, voici ce que notre outil propose (un écart de 0,01 € se constate concernant la base de calcul de la réduction de cotisations salariales).