JEI : vers une suppression du dispositif d’exonération de cotisations sociales en 2025 ?

JEI : vers une suppression du dispositif d’exonération de cotisations sociales en 2025 ?

Rappel du régime en vigueur en 2024

Instauré par la loi de finances pour 2004, les JEI (Jeunes Entreprises Innovantes) bénéficient d’un régime social de faveur.

Principe du régime

Un régime social de faveur bénéficient à certaines catégories comme :

Les personnels impliqués dans les activités de recherche et d’innovation.

Ce régime d’exonération, d’une durée maximale de 7 ans après la création de l’entreprise, permet à chaque salarié éligible de bénéficier :

- D’une exonération de cotisations, dans la limite des cotisations dues pour la part de rémunération inférieure à 4,5 SMIC.

En outre, au niveau de chaque établissement employeur, le montant d’exonération est plafonné, tous salariés confondus, à 5 fois le montant annuel du plafond de la sécurité sociale par année civile.

Exemples concrets

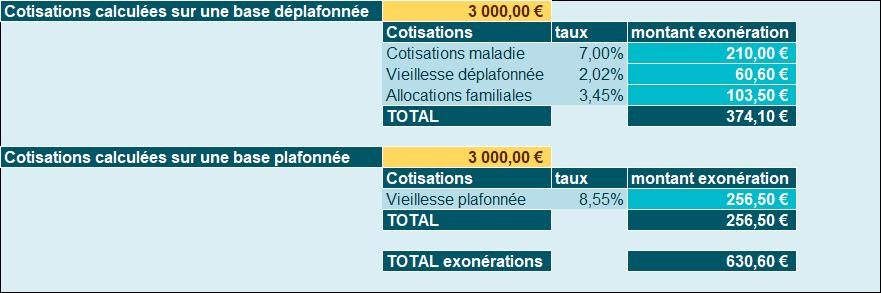

Exemple numéro 1

- Un salarié bénéficie d’une rémunération brute de 3.000 € en janvier 2024 ;

- Il est supposé présent tout le mois, et exerce son activité sur la base de la durée légale.

Si l’entreprise est en droit de bénéficier du statut JEI :

- La rémunération du salarié ouvrira droit à une exonération de 630,60 €

Nota : ce calcul est proposé au sein de notre outil bulletin de paie, si l’utilisateur choisit l’option "JEI"

Découvrir aussi : Fiche de paye avec modèle de bulletin de salaire 2025 Outil de gestion de la paie

Établissez facilement vos bulletins de paie (cadre non-cadre ou dirigeant) avec notre outil Gérez les différents dispositifs de réduction de charges et le PAS Déterminez les plafonds de Sécurité Sociale, la base de cotisations, les éventuelles cotisations excédentaires ... Bénéficiez d'un fichier d'aide complet pour vous guider pas à pas lors de l'utilisation de l'outil, avec des exemples concrets.

En détail, cette exonération correspondra aux calculs suivants :

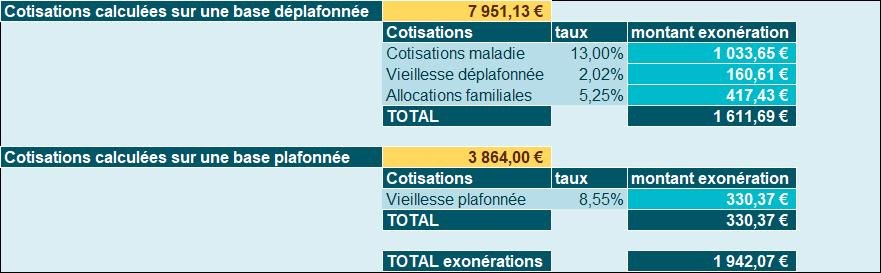

Exemple numéro 2

- Un salarié bénéficie d’une rémunération brute de 9.000 € en janvier 2024 ;

- Il est supposé présent tout le mois, et exerce son activité sur la base de la durée légale.

Dans le cas présent, le seuil de 4,5 fois le Smic correspond à une valeur 7.951.13 €

Si l’entreprise est en droit de bénéficier du statut JEI :

- La rémunération du salarié ouvrira droit à une exonération de 1.942,07 € (NDLR : le dispositif ne peut s’appliquer que dans la limite de 4,5 Smic, soit 7.951,13 €)

Autres entités concernées

Rappelons que ce dispositif concerne également :

- Les JEU (Jeunes Entreprises Universitaires)

- Et les JEC (Jeunes Entreprises de Croissance), depuis le 1erjuin 2024.

Régime prévu par la LFSS pour 2025

L’article 7 du PLFSS pour 2025 prévoit :

- D’abroger, à compter du 1er janvier 2025 (NDLR : périodes d’activité), le dispositif d’exonération de cotisations sociales pour les JEI et JEC ;

- Le dispositif ne serait maintenu que pour les JEU.

Extrait du PLFSS pour 2025 :

Exposé des motifs(...)

S’agissant des jeunes entreprises innovantes ou de croissance, l’impact pour les finances publiques du coût de l’exonération de cotisations sociales, sa forte dynamique, l’effet de substitution de la dépense publique à la dépense privée qu’elle engendre, son efficacité marginale limitée sur la création d’emplois et la multiplicité des sous?catégories qui tendent à fragmenter le dispositif et à nuire à sa lisibilité conduisent à envisager la rationalisation du dispositif « Jeunes entreprises innovantes » (JEI) et son recentrage sur son seul volet fiscal, à fortiori dans le contexte de l’extension récente du bénéfice du dispositif IR?PME aux entreprises?cibles du dispositif.

Références

Projet de loi de financement de la sécurité sociale pour 2025, enregistré à la présidence de l’Assemblée nationale le 10 octobre 2024