Réduction Fillon : Smic pondéré en cas d’absence et déclaration en DSN

Réduction Fillon : Smic pondéré en cas d’absence et déclaration en DSN

Cet article a été publié il y a un an, il est donc possible qu'il ne soit plus à jour.

- Primes et absence du salarié : comment déterminer le Smic de référence en DSN pour la réduction fillon ?

- Arrêt maladie avec maintien partiel : comment déterminer le Smic de référence en DSN pour la réduction fillon ?

- Arrêt maladie et prime ancienneté : comment déterminer le Smic de référence en DSN pour la réduction fillon ?

Formule de calcul de la réduction Fillon

En préambule, le site de la DSN nous rappelle la formule de calcul permettant de déterminer le coefficient C de la réduction Fillon comme suit :

- (T / 0,6) x (1,6 x ((SMIC annuel + (SMIC horaire x nombre d’heures supplémentaires ou complémentaires)) / rémunération annuelle brute) -1)

Pour l’application de cette formule?:

- La valeur «?T?» correspond au coefficient maximum de la réduction générale et est égale à la somme des taux des cotisations et contributions à la charge de l’employeur dans le champ de la réduction;

- La rémunération annuelle brute correspond au montant des revenus d'activité tels qu'ils sont pris en compte pour la détermination de l'assiette des cotisations définie à l'article L. 242-1?du code de la sécurité sociale;

- Le SMIC est pris en compte pour sa valeur en vigueur durant la période d’emploi au titre de laquelle la réduction est calculée et est ajusté, le cas échéant, lorsque le salarié n’a pas été rémunéré à temps plein sur l’intégralité de cette période;

- Les heures supplémentaires ou complémentaires sont prises en compte.

Absence du salarié

Concerne les salarié les salariés absents sans maintien ou avec maintien partiel de la rémunération par l’employeur, la présente publication nous rappelle que, en application de l’article D 241-7 du Code de la Sécurité Sociale :

- Pour les salariés dans le champ de la mensualisation qui ne sont pas présents toute l'année ou dont le contrat de travail est suspendu sans paiement de la rémunération ou avec paiement partiel de celle-ci par l'employeur ;

- Le SMIC du mois de l’absence est corrigé selon le rapport entre les revenus d'activité dus soumis à cotisations et ceux qui auraient été dus si le salarié avait été présent tout le mois, hors éléments de rémunération qui ne sont pas affectés par l'absence.

Précisions du BOSS

Le BOSS précise également au §850?:

- La valeur du SMIC retenue pour les périodes au cours desquelles a lieu une absence est corrigée du rapport entre la rémunération due par l’employeur au titre de ce mois et celle qui aurait été due si le salarié n’avait pas été absent, après déduction, pour la détermination de ces deux éléments, des éléments de rémunération dont le montant n’est pas proratisé pour tenir compte de l’absence, notamment les primes forfaitaires.

IJSS et IJ prévoyance

- Les indemnités journalières de sécurité sociale versées par l’employeur et non soumises à cotisations ne sont pas prises en compte dans ce rapport ;

- Les indemnités journalières complémentaires sont prises en compte dans ce rapport si elles sont financées en partie ou en totalité par celui-ci, même si elles sont versées par un organisme complémentaire.

Eléments non affectés par l’absence

C’est un élément important que les gestionnaires de paie connaissent bien.

La présente publication nous confirme que :

- Doivent être déduits tant du numérateur que du dénominateur les éléments de rémunération dont le montant n’est pas totalement proratisé en fonction de l'absence sur le mois considéré ;

- Il s’agit des éléments non affectés de manière strictement proportionnelle par l’absence.

Exemple : prime forfaitaire (non proratisée strictement en fonction de l’absence), frais professionnels, indemnités de rupture...?

Eléments affectés ou non affectés par l’absence

Les modalités de calcul des primes et indemnités versées par l’employeur peuvent être différentes en fonction des dispositions conventionnelles ou de vos usages d’entreprise (ce peut être une prime d’ancienneté, une prime de 13e mois, une prime de vacances, etc.).

En effet, il n’existe pas de liste des éléments non affectés par l’absence. Notamment, la prime mensuelle d’ancienneté est parfois proratisée pour tenir compte de l’absence du mois, parfois non.

Exemples concrets

Néanmoins, on peut retenir les éléments suivants en cohérence avec l’analyse ci-dessus :

- ICCP, indemnité de fins de mission : leur montant n’étant pas directement fonction de l’absence intervenue au cours du mois où le contrat prend fin et qui donne lieu à la proratisation du SMIC mais de l’ensemble de la rémunération versée au cours du contrat ou de la période de référence (calcul supra mensuel), ce ne sont pas des éléments affectés par l’absence.

- Prime de 13ème mois : forcément en partie impactée par l’absence qui intervient lors du mois de versement mais son montant n’est pas directement fonction de l’absence intervenue au cours du mois (calcul supra mensuel). Elle doit donc être considérée comme non affectée par l’absence du mois.

- Les heures supplémentaires : les HS structurelles sont considérées comme affectées par l’absence mais pas les HS aléatoires.

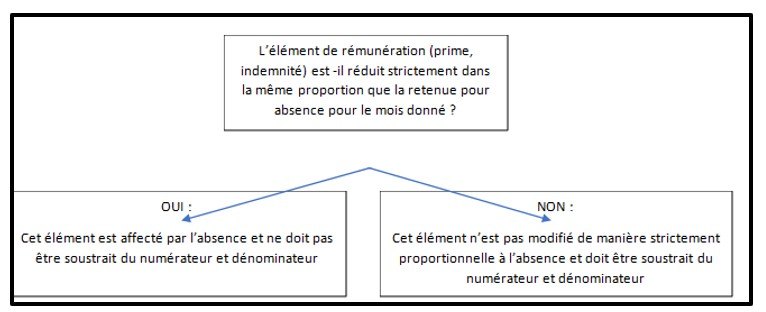

Présentation synthétique

Le site de la DSN nous propose ce qu’il qualifie « d’arbre de décision » comme suit, afin de savoir si des éléments doivent être pris en considération ou pas, dans la pondération du smic mensuel :

Références

Publication site de la DSN, n° de la fiche 2681 Date de création : 18/07/2024 11:15 AM Date de modification : 13/11/2024 03:22 PM