Arrêt maladie, prime ancienneté et maintien conventionnel : quel Smic de référence en DSN pour la réduction fillon ?

Arrêt maladie, prime ancienneté et maintien conventionnel : quel Smic de référence en DSN pour la réduction fillon ?

Délai de mise en application : rappel

Avant d’aborder l’exemple concret proposé par net-entreprises, rappelons qu’il nous est confirmé que les dispositions proposées ci-après ont vocation à s’appliquer :

- A compter de janvier 2026, afin de permettre à l’ensemble des éditeurs de faire évoluer leur outil ainsi qu’aux déclarants de pouvoir intégrer cette nouvelle modalité ;

- L’année 2025 sera donc une période durant laquelle s’appliquera une tolérance déclarative.

Cependant, il est conseillé de faire évoluer les outils déclaratifs afin de permettre à l’ensemble de la chaine de valeur de se mettre en conformité au plus vite dans le cadre du chantier de recalcul et de la fiabilisation de la RGCP.

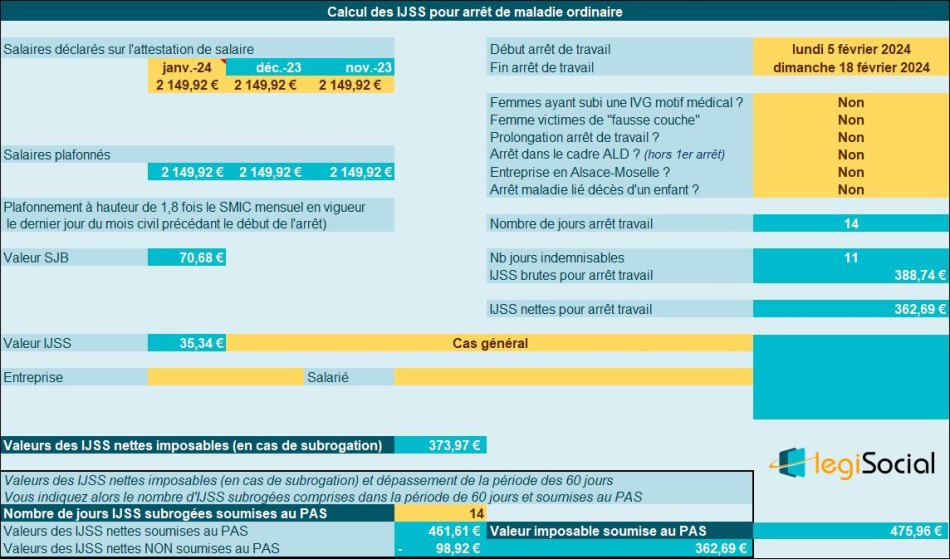

Arrêt maladie, maintien conventionnel et prime ancienneté

Présentation du contexte

- Un salarié à temps complet est absent pour maladie du 05 au 18/02 soit 70h (ou 14 jours d’absence) ;

- La déduction de l’absence se fait selon la méthode de l’horaire mensualisé ;

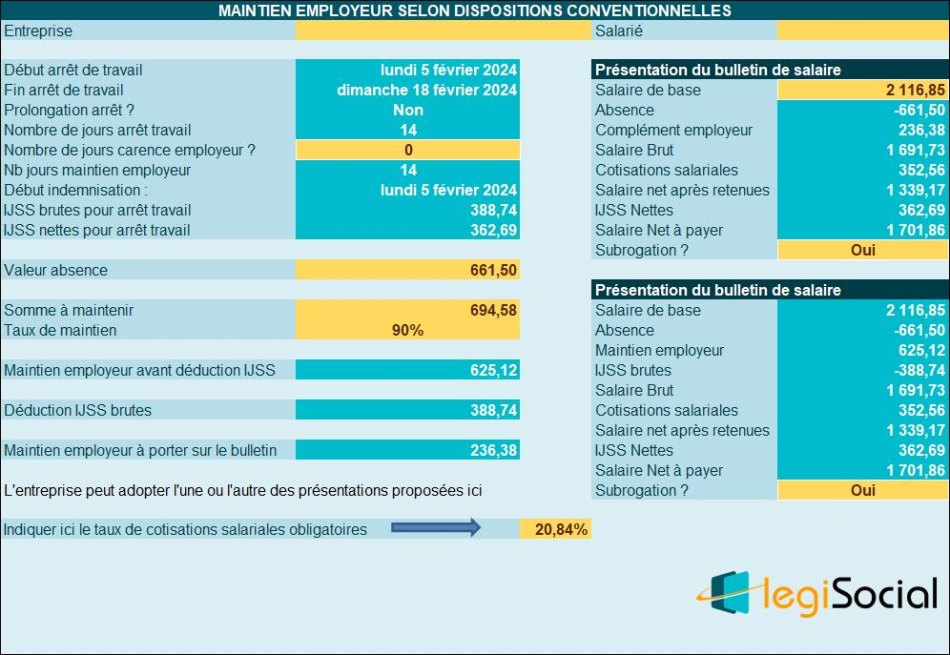

- Le maintien de salaire est garanti selon les dispositions conventionnelles?: 3 jours de carence puis maintien à 90% sous déduction des IJSS ;

- Le montant de l’IJSS brute journalière?est de 35.34 € ;

- L’entreprise?pratique le maintien du salaire et de la prime d’ancienneté pendant le délai de carence.

Rémunération habituelle

- Le salarié perçoit habituellement (pour un mois complet) une rémunération brute de 2.149,92 €.

Bulletin de paie de janvier 2024

| Rubriques | Base | Taux | Montant |

| Salaire mensuel | 151,67 | 13,5€ | 2.047,55 € |

| Prime d'ancienneté | 2?047,55 | 5% | 102,38 € |

| SALAIRE BRUT | ? | ? | 2.149,92€ |

Bulletin du mois

| Bulletin de février 2024 | |||

| Rubriques | Base | Taux | Montant |

| Salaire mensuel | 151,67 | 13,5€ | 2.047,55 € |

| Prime d'ancienneté | 1?386,05 | 5% | 69,30 € |

| Absence maladie délai de carence | 21h | -13,5 | -283,50 € |

| Maintien de salaire délai de carence | ? | ? | 283,50 € |

| Absence maladie (maintenue à 90 %) | 49h | -13,5 | -661,50 € |

| Maintien de salaire à 90 % | ? | ? | 625.12 € |

| IJSS brutes | 11j | -35,34 | -388,74 € |

| SALAIRE BRUT | ? | ? | 1.691.73 € |

Traitement prime ancienneté

- La prime d’ancienneté est donc maintenue pendant les 3 premiers jours d’arrêt, puis est réduite pour tenir compte de l’absence

Maintien salaire

- Le maintien de salaire à 90 % tient compte de l’absence (661,50)?+ la prime d’ancienneté partiellement maintenue (soit 661.50 % x 5 % = 33.075). Ainsi 625,12 = 0.9 *(661,50+33.075) ;

- IJSS brutes = 11 jours (période de maintien de salaire de l’employeur) x -35.34 € = -388.74€

Déclaration attendue en DSN

- Salaire soumis à cotisations hors ENA = 1 691.73

- Salaire mois complet hors ENA = 2 149.92 € soit 2 047.55 € + 102.38 € (montant de la prime d’ancienneté reconstitué sans absence)

Détermination du SMIC?

- Proratisation du SMIC avec absence partiellement rémunérée?: 1.766,92 x 1.691,73€ / 2.149,92 € = 1.390,35€

Valeur du Smic de référence 2024 avec notre outil

En reprenant l’exemple proposé, nous avons retracé les différentes étapes de chiffrage comme suit :

Temps 1 : détermination des IJSS

Découvrir aussi : Traiter la maladie en paie en 2025 Outil de gestion de la paie

Chiffrez simplement les IJSS et le maintien employeur selon les dispositions légales ou conventionnelles grâce à notre outil complet Identifiez les différentes obligations déclaratives en cas d’arrêt de travail pour maladie ainsi que les obligations du salarié en l’espèce grâce à nos fiches pratiques Gérez avec sécurité les modalités de la visite médicale de reprise, depuis l’entrée en vigueur de la loi travail

Temps 2 : Smic de référence avec absences et maintien

Découvrir aussi : Simulateur de calcul de la réduction Fillon 2025 Outil de gestion de la paie

Calculez simplement et de manière sécurisée la réduction Fillon à laquelle vous avez droit par salarié Obtenez, par salarié et par an, jusqu'à 6.000€ d'exonération de charges URSSAF Tenez compte de chaque situation : régularisation progressive ou annuelle, rupture de contrat en cours d'année ... Bénéficiez d'une documentation complète et d'exemples concrets avec les fiches pratiques incluses

Avec notre outil, nous indiquons :

- Dans un premier temps, le salaire brut perçu en février, hors éléments non affectés par l’absence, soit 1.691,73 € ;

- Puis la valeur du salaire brut habituel, hors éléments non affectés par l’absence, soit 2.149,92 €.

Nous obtenons la même valeur que celle de l’exemple proposé par net-entreprises

Références

Publication site de la DSN, n° de la fiche 2681 Date de création : 18/07/2024 11:15 AM Date de modification : 13/11/2024 03:22 PM