Arrêt maladie et prime ancienneté : comment déterminer le Smic de référence en DSN pour la réduction fillon ?

Arrêt maladie et prime ancienneté : comment déterminer le Smic de référence en DSN pour la réduction fillon ?

Cet article a été publié il y a un an, il est donc possible qu'il ne soit plus à jour.

Délai de mise en application : rappel

Avant d’aborder l’exemple concret proposé par net-entreprises, rappelons qu’il nous est confirmé que les dispositions proposées ci-après ont vocation à s’appliquer :

- A compter de janvier 2026, afin de permettre à l’ensemble des éditeurs de faire évoluer leur outil ainsi qu’aux déclarants de pouvoir intégrer cette nouvelle modalité ;

- L’année 2025 sera donc une période durant laquelle s’appliquera une tolérance déclarative.

Cependant, il est conseillé de faire évoluer les outils déclaratifs afin de permettre à l’ensemble de la chaine de valeur de se mettre en conformité au plus vite dans le cadre du chantier de recalcul et de la fiabilisation de la RGCP.

Exemple chiffré

Présentation du contexte

- Un salarié travaille à temps partiel 20h/semaine ;

- Ce salarié est absent pour maladie du 5 au 18/02 soit 40h (ou 14 jours d'absence) ;

- L’entreprise?pratique la déduction de l'absence selon la méthode de l'horaire réel (temps de travail = 80h sur le mois de février 2024) ;

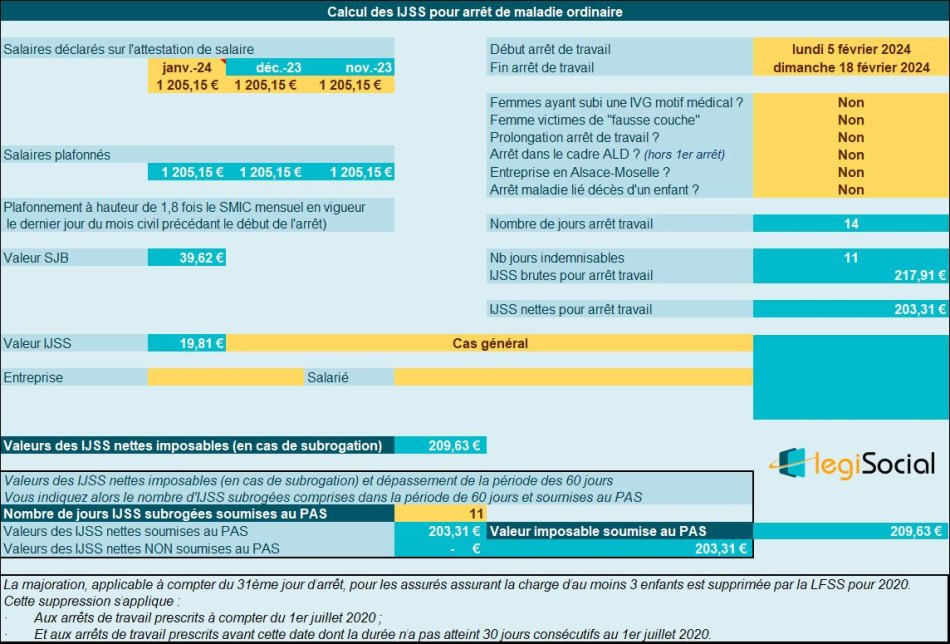

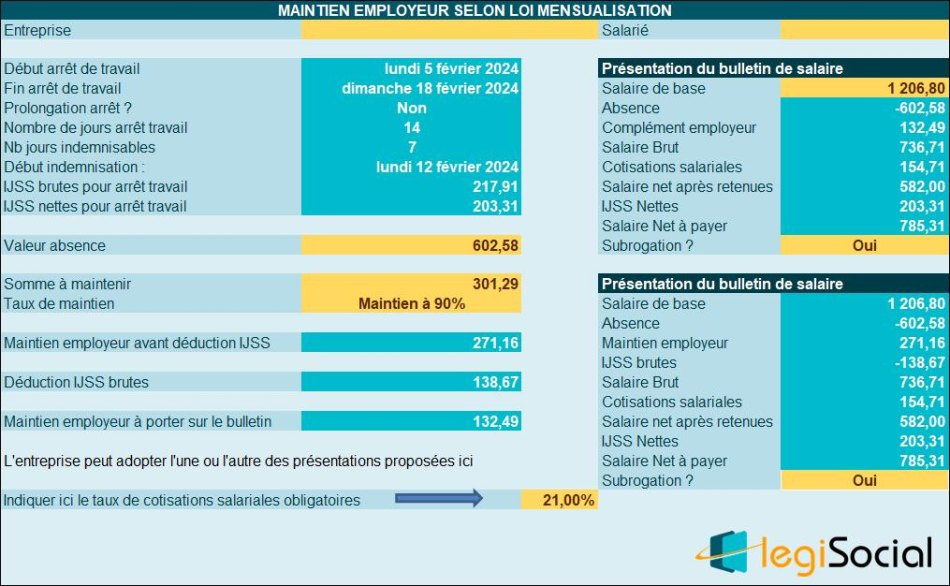

- Le maintien de salaire en cas d’absence répond aux dispositions de la loi de mensualisation, soit 7 jours de carence et maintien à 90 % pendant 7 jours sous déduction des IJSS brutes ;

- Le montant de l’IJSS brute journalière est de 19,81 €

Bulletin du mois

| Rubriques | Base | Taux | Montant |

| Salaire mensuel | 86,67 | 13,5 | 1.170,05 € |

| Prime d'ancienneté | 1?170,05 | 3% | 35,10 € |

| Absence maladie | 40 | -15,0643 | -602,57 € |

| Maintien de salaire | ? | ? | 271,16 € |

| IJSS brutes | ? | ? | -138,67 € |

| Ind. de paniers > limites | 3 | 0,55 | 1,65 € |

| SALAIRE BRUT | ? | ? | 736.72 |

Explications

- Le taux horaire de l’absence?est de (1170.05+35.10) / 80 h = 15.0643 € ;

- Le maintien de salaire?est de 602.57 (montant de l’absence) x (14 jours calendaires d’absence – 7 jours de carence) / 14 jours calendaires d’absence x 90 % = 271.16 € ;

- Les IJSS brutes sont de 7 jours (période de maintien de salaire de l’employeur) x 19.81 € = 138.67 € ;

Traitement de la prime d’ancienneté

- La prime d’ancienneté est réduite proportionnellement à l’absence.

Traitement indemnités de panier

- Les indemnités de paniers sont des frais professionnels et sont liés à une situation de déplacement et non à l’absence ;

- En conséquence, les indemnités de paniers sont considérés comme des « éléments non affectés par l’absence » à hauteur de 1,65 €.

Chiffrage du Smic de référence

- Salaire soumis à cotisations hors ENA = 736.72 € – 1.65 € = 735.07 €

- Salaire mois complet hors ENA = 1.170.05 € + 35.10 € = 1 205.15 €

- Proratisation temps partiel?: 1766.92 x 86.67/151.67 = 1 009.69 €

- Proratisation SMIC absence partiellement rémunérée?: 1009.69 x 735.07 € / 1 205.15 € = 615.85 €

Valeur du Smic de référence 2024 avec notre outil

En reprenant l’exemple proposé, nous avons retracé les différentes étapes de chiffrage comme suit :

Temps 1 : détermination des IJSS et du maintien employeur

Nota :

- Pour le chiffrage de l’absence, nous retenons le salaire de base+ prime ancienneté, soit (1.170,05 €+ 35,10 €)

- Pour l’indication du salaire de base sur notre outil, nous retenons salaire de base+ prime ancienneté+ indemnités panier soit 1.170,05 €+35,10 €+1,65€.

Notre chiffrage déclenche un écart négligeable de 0,01 € par rapport à l’exemple proposé par net-entreprises

Temps 2 : Smic de référence avec absences et HS structurelles

Simulateur de calcul de la réduction Fillon 2025

-

Calculez simplement et de manière sécurisée la réduction Fillon à laquelle vous avez droit par salarié

-

Obtenez, par salarié et par an, jusqu'à 6.000€ d'exonération de charges URSSAF

Nous indiquons sur notre outil :

- La durée contractuelle du contrat de travail soit 20 h dans le cas présent (86,67 h= 20h*52/12) ;

- La rémunération versée dans le mois, soit 736,72 € moins indemnités panier de 1,65 €= 735,07 € ;

- Et enfin, la valeur du salaire brut habituellement versé pour un mois complet, soit 1.170,05 €+ 35,10 € = 1.205,15 €.

Nous obtenons la valeur de 615,84 € (NLDR : soit un écart de 0,01 € par rapport à l’exemple proposé par net-entreprises) :

Références

Publication site de la DSN, n° de la fiche 2681 Date de création : 18/07/2024 11:15 AM Date de modification : 13/11/2024 03:22 PM