Licenciement et parachute doré : exemples chiffrés en 2025

Licenciement et parachute doré : exemples chiffrés en 2025

Préambule

Une autre publication vous présente les principes généraux, en vigueur depuis le 1er janvier 2025, du traitement des parachutes dorés.

Vous pouvez la retrouver au lien suivant :

Lire aussi : Licenciement et parachute doré : comment traiter fiscalement et socialement en 2025 ? Actualité

Il peut arriver, qu’à l’occasion d’un licenciement, l’indemnité versée soit soumise au régime des parachutes dorés (ou golden parachutes). Notre actualité décrit le régime applicable depuis le 1er janvier 2025.

Exemple 1 : salarié

Présentation du contexte

| Valeur indemnité légale | 50.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 500.000 € |

| Salaires versés durant l’année civile précédente | 120.000 € |

Traitement fiscal et social

- Nota : nous sommes alors dans le cadre des « parachutes dorés » ou « golden parachutes » (le seuil de 10 PASS est à envisager, soit 471.000 € en 2025).

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 250.000 € | 250.000 € |

| Cotisations sociales | Néant | 500.000 € |

| CSG/CRDS | Néant | 500.000 € |

La part exonérée d’impôt sur le revenu, est limitée à :

- Soit le montant de l’indemnité de licenciement légale ou conventionnelle ;

- Soit le montant le plus élevé entre 2 fois la rémunération annuelle brute perçue l’année civile précédente et 50% de l’indemnité versée (limite de l’exonération : 6 PASS (soit 282.600 € en 2025).

Dans le cas présent, 50% de la somme versée (50%*500.000 €) n’excède pas le seuil de 6 PASS, c’est donc cette valeur qui est retenue.

Traitement avec notre outil

Notre outil vous propose en conséquence…

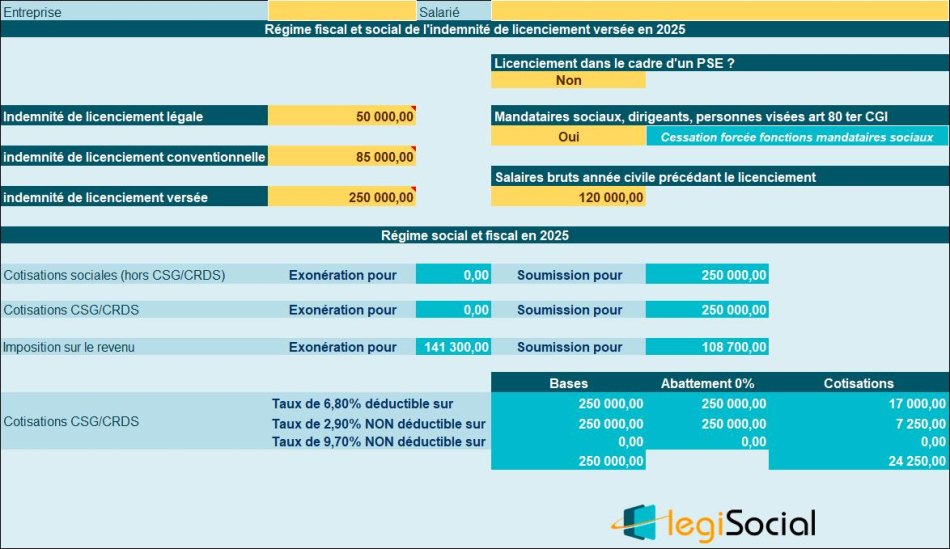

Exemple 2 : cessation fonction mandataires sociaux

Présentation du contexte

Le présent cas concerne une cessation forcée des fonctions de mandataire social, dont l’indemnité s’est cumulée à une indemnité de licenciement, notifiée à compter du 1er janvier 2021.

| Valeur indemnité légale | 85.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 250.000 € |

| Salaires versés durant l’année civile précédente | 120.000 € |

Traitement fiscal et social

- Nota : nous sommes alors dans le cadre des « parachutes dorés » ou « golden parachutes » (le seuil de 5 PASS est à envisager, soit 235.500 € en 2025).

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 141.300 € | 108.700 € |

| Cotisations sociales | Néant | 250.000 € |

| CSG/CRDS | Néant | 250.000 € |

L’exonération IR est limitée à 3 PASS, soit 141.300 € en 2025

Traitement avec notre outil

Notre outil vous propose en conséquence…

Références

Arrêté du 19 décembre 2024 portant fixation du plafond de la sécurité sociale pour 2025, JO du 29 décembre 2024