Rupture conventionnelle : le traitement fiscal et social de l’indemnité en 2025 par des exemples chiffrés

Rupture conventionnelle : le traitement fiscal et social de l’indemnité en 2025 par des exemples chiffrés

Préambule

Une autre publication vous présente les principes généraux, en vigueur depuis le 1er janvier 2025, du traitement fiscal et social de l’indemnité de rupture conventionnelle (individuelle et collective).

Vous pouvez la retrouver au lien suivant :

Lire aussi : Rupture conventionnelle : comment traiter l'indemnité fiscalement et socialement en 2025 ? Actualité

Depuis le 1er janvier 2025, les gestionnaires de paie doivent adapter le traitement fiscal et social de l’indemnité versée dans le cadre d’une rupture conventionnelle à la valeur du PMSS. Notre actualité vous rappelle les principes généraux.

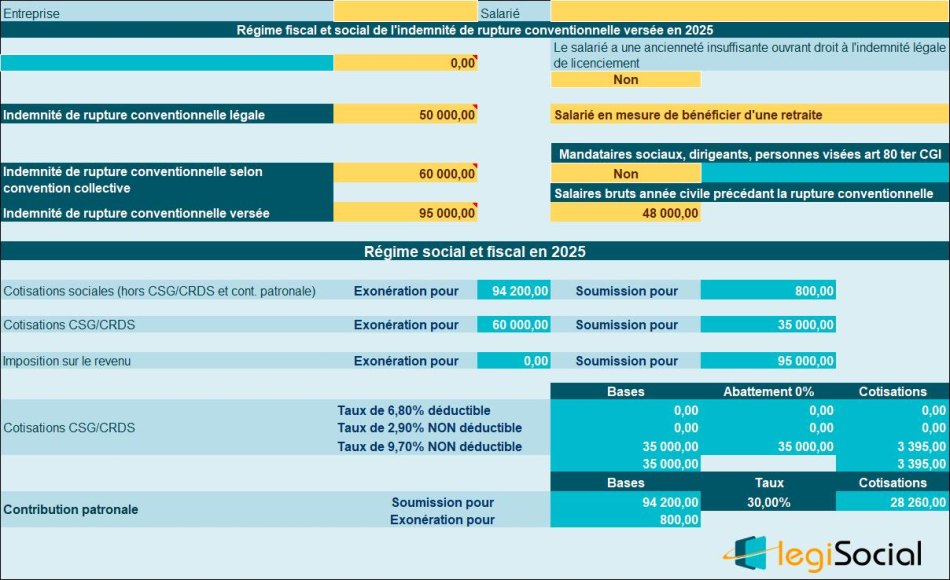

Exemple 1

Présentation du contexte

Cet exemple concerne un salarié qui est en droit de bénéficier d’une pension de retraite.

Supposons un salarié pour lequel une rupture conventionnelle a été signée.

On supposera les éléments suivants :

| Valeur indemnité légale | 50.000 € |

| Valeur indemnité conventionnelle | 60.000 € |

| Valeur indemnité versée | 95.000 € |

| Salaires versés durant l’année civile précédente | 42.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | Néant | 95.000 € |

| Cotisations sociales | 94.200 € | 800 € |

| CSG/CRDS | 60.000 € | 35.000 € |

| Contribution patronale | 800 € | 94.200 € |

Traitement avec notre outil

Notre outil Excel vous propose :

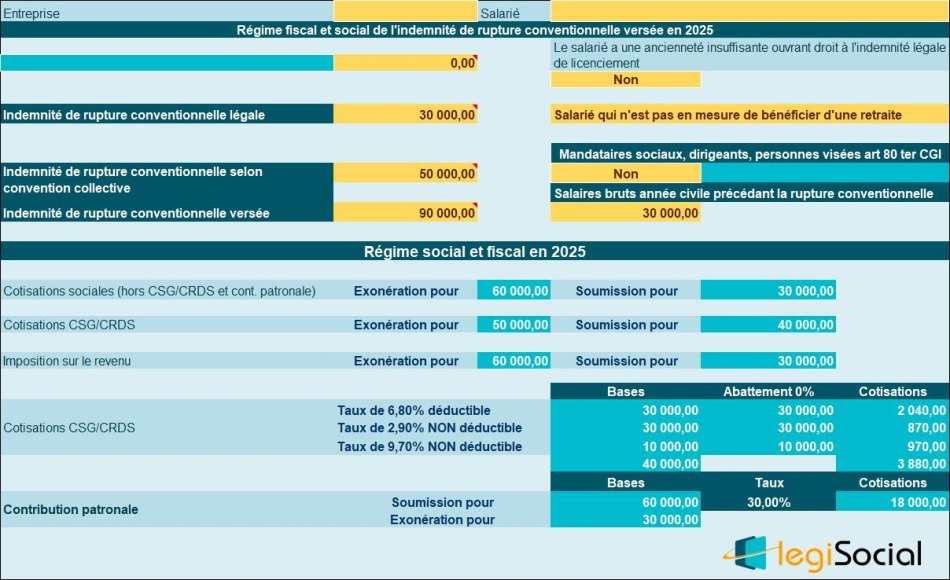

Exemple 2

Présentation du contexte

| Valeur indemnité légale | 30.000 € |

| Valeur indemnité conventionnelle | 50.000 € |

| Valeur indemnité versée | 90.000 € |

| Salaires versés durant l’année civile précédente | 30.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 60.000 € | 30.000 € |

| Cotisations sociales | 60.000 € | 30.000 € |

| CSG/CRDS | 50.000 € | 40.000 € |

| Contribution patronale | 30.000 € | 60.000 € |

Traitement avec notre outil

Notre outil vous propose en conséquence…

Références

Arrêté du 19 décembre 2024 portant fixation du plafond de la sécurité sociale pour 2025, JO du 29 décembre 2024