Comment traiter en paie la participation patronale aux frais de transports collectifs depuis le 1er janvier 2025 ?

Comment traiter en paie la participation patronale aux frais de transports collectifs depuis le 1er janvier 2025 ?

Participation patronale au-delà de l’obligation légale : rappels

Étape 1 : la loi de finances rectificative pour 2022

La LFSS 2009 a instauré la prise en charge par l’employeur des frais de transport collectif engagés par les salariés.

La loi de finances rectificative pour 2022 apporte des changements en cas de participation au-delà de l’obligation légale.

Régime social de la prise en charge

La participation patronale reste exonérée de cotisations sociales, ainsi que le confirme le BOSS comme suit :

- La participation de l’employeur, au-delà de l’obligation légale, est par tolérance exonérée de cotisations dans la limite des frais réellement engagés ;

- Sous réserve, pour les salariés qui travaillent dans une autre région que celle où ils résident, que l’éloignement de leur résidence à leur lieu de travail ne relève pas de la convenance personnelle mais de contraintes liées à l’emploi ou familiales.

Extrait du BOSS, version en vigueur au 1er juillet 2022 :

- Régime social en cas de prise en charge facultative

770

Si la prise en charge de l’employeur excède le montant de la prise en charge obligatoire, cette part de prise en charge facultative est exonérée dans la limite des frais réellement engagés.

Elle est donc totalement exclue de l’assiette des cotisations et contributions sociales dans la limite des frais réellement engagés et sous réserve, pour les salariés qui travaillent dans une autre région que celle où ils résident, que l’éloignement de leur résidence à leur lieu de travail ne relève pas de la convenance personnelle mais de contraintes liées à l’emploi (difficulté de trouver un emploi, précarité ou mobilité de l’emploi, mutation suite à promotion, déménagement de l’entreprise, multi-emplois) ou familiales (prise en compte du lieu d’activité du conjoint, concubin ou pacsé, état de santé du salarié ou d’un membre de sa famille, scolarité des enfants). Cette condition est appréciée au cas par cas.

Régime fiscal de la prise en charge

Le régime fiscal est assoupli, et désormais la participation patronale excédentaires est à la fois :

- Exonérée de cotisations sociales ;

- Et d’impôt sur le revenu, dans la limite toutefois de 25% du prix des titres de transports.

Concrètement, l’exonération fiscale est désormais limitée à 75% du prix des titres (au lieu de 50% auparavant).

Ces dispositions s’appliquent au titre des années 2022 et 2023.

Bien entendu, cette prise en charge « au-delà de l’obligation légale » reste toujours facultative.

Extrait de la loi de finances rectificative pour 2022 (article 2) :

III. - Pour les années 2022 et 2023, la prise en charge par l'employeur du prix des titres d'abonnements souscrits par ses salariés dans les conditions prévues à l'article L. 3261-2 du code du travail et excédant l'obligation de prise en charge définie au même article L. 3261-2 bénéficie, dans la limite de 25 % du prix de ces titres, des exonérations définies au a du 19° ter de l'article 81 du code général des impôts et au d du 4 du III de l'article L. 136-1-1 du code de la sécurité sociale.

Étape 2 : la loi de finances pour 2024

LOI n° 2023-1322 du 29 décembre 2023 de finances pour 2024, JO du 30

Régime social de la prise en charge

La participation patronale au-delà de l’obligation légale :

- Reste exclue de cotisations sociales (y compris en cas de prise en charge de la totalité de l’abonnement ;

- Mais dans la limite des frais réellement engagés.

Extrait du BOSS, version au 1er janvier 2024

Toutefois, l’employeur peut prendre en charge une fraction supérieure à 50 % du coût des titres d’abonnement voire la totalité (prise en charge facultative). Dans ce cas, la participation facultative au-delà de 50% est exonérée dans la limite des frais réellement engagés

Régime fiscal de la prise en charge

L’article 29 de la loi :

- Reconduit en 2024, la possibilité pour les employeurs de participer aux frais de transports collectifs, au-delà du seuil de 50% (dans la limite de 75% de la valeur du titre de transport), avec un régime social et fiscal de faveur.

Extrait loi de finances :

Article 29

L'article 2 de la loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022 est ainsi modifié :

1° A la première phrase du I et au III, les mots : « et 2023 » sont remplacés par les mots : « à 2025 » ;

2° Aux première et seconde phrases du II, les mots : « de l'année 2022 et de l'année 2023 » sont remplacés par les mots : « des années 2022 à 2024 ».

Régime fiscal et social : exemples chiffrés en 2025

Préambule

- Au 1er janvier 2025, faute de disposer d’une loi de finances pour 2025, le régime dérogatoire applicable en 2024 n’est pour l’instant pas reconduit en 2025.

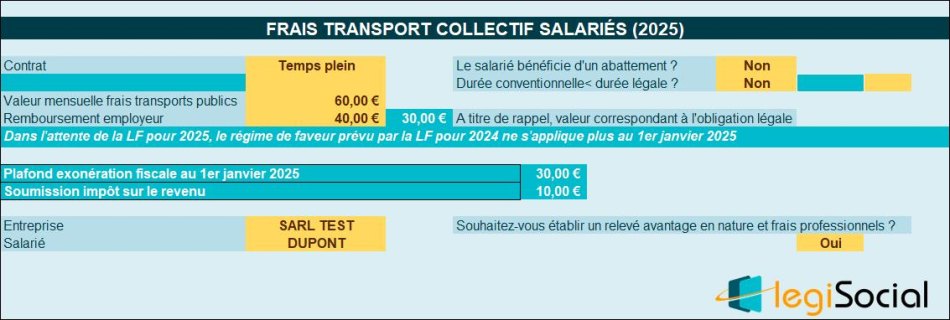

Exemple numéro 1

Présentation du contexte

- Un salarié, à temps plein, utilise un tramway pour se rendre au travail.

- Le prix de l’abonnement mensuel est de 60 €.

- L’employeur effectue la prise en charge en remboursant 50 € (soit au-delà de l’obligation légale qui est de 30 €, soit 50%*60 €)).

Régime social

- La totalité de la participation patronale reste exclue de cotisations et contributions sociales.

Régime fiscal

- La participation patronale dépasse l’obligation légale (50% soit 30 €) ;

- La fraction excédentaire doit donc être ajoutée au net imposable du salarié, soit 20 € dans le cas présent.

Traitement avec notre outil

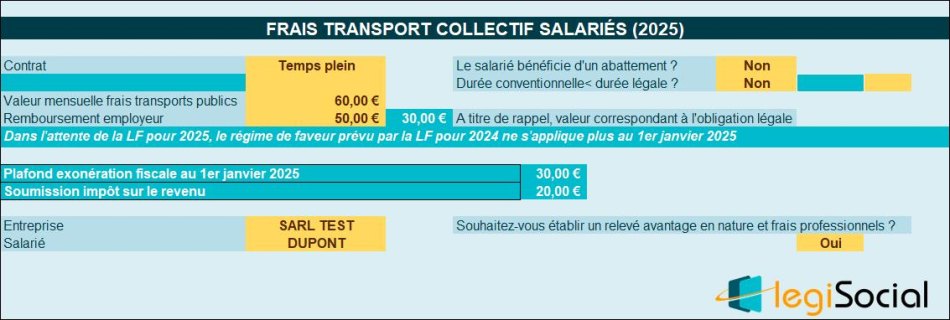

Exemple numéro 2

Présentation du contexte

- Un salarié, à temps plein, utilise un tramway pour se rendre au travail.

- Le prix de l’abonnement mensuel est de 60 €.

- L’employeur effectue la prise en charge en remboursant 40 € (soit au-delà de l’obligation légale qui est de 30 €, soit 50%*60 €)).

Régime social

- La totalité de la participation patronale reste exclue de cotisations et contributions sociales.

Régime fiscal

- La participation patronale dépasse l’obligation légale (50% soit 30 €) ;

- La fraction excédentaire doit donc être ajoutée au net imposable du salarié, soit 10 € dans le cas présent

Traitement avec notre outil

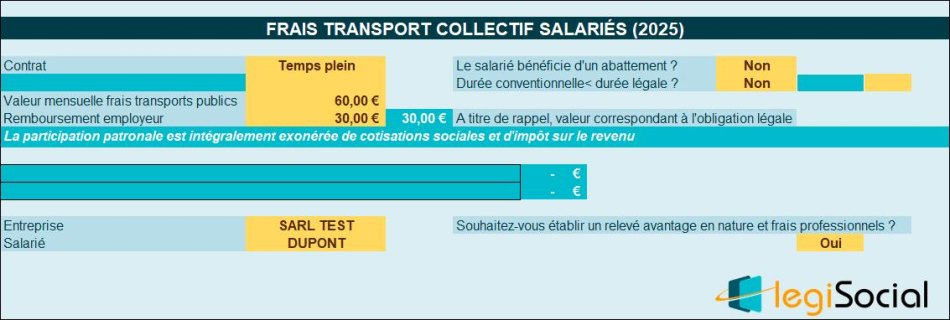

Exemple numéro 3

Présentation du contexte

- Un salarié, à temps plein, utilise un tramway pour se rendre au travail.

- Le prix de l’abonnement mensuel est de 60 €.

- L’employeur effectue la prise en charge en remboursant 30 € (soit à hauteur de l’obligation légale, soit 50%*60 €)).

Régime social

- La totalité de la participation patronale reste exclue de cotisations et contributions sociales.

Régime fiscal

- La totalité de la participation patronale bénéficie d’une exonération fiscale.

Traitement avec notre outil