Frais professionnels : les allocations forfaitaires pour 2025 sont confirmées

Frais professionnels : les allocations forfaitaires pour 2025 sont confirmées

Remboursement des frais professionnels : frais de nourriture

Salariés en déplacement travaillant sur chantier

Lorsque le salarié est en déplacement hors des locaux de l’entreprise, que ses conditions de travail lui interdisent de regagner sa résidence ou son lieu de travail pour le repas, et qu’il n’est pas démontré que les circonstances ou les usages de la profession l’obligent à prendre ce repas au restaurant, l’employeur peut déduire l’indemnité destinée à compenser les dépenses supplémentaires de repas dans la limite du seuil fixé au 1er janvier.

Salarié sédentaire travaillant dans des conditions particulières d'organisation ou d'horaires de travail

Lorsque le travailleur salarié est contraint de se restaurer sur son lieu de travail en raison de conditions particulières d'organisation ou d'horaires de travail, l’employeur est autorisé à utiliser l’indemnité dans la limite du seuil fixé au 1er janvier de chaque année.

Sont concernés les salariés travaillant de nuit ou en équipe ou en horaire décalé.

Depuis la réforme des frais professionnels applicable à compter du 1er janvier 2003, les deux primes « panier de jour » et « panier de nuit » ont été remplacées par une indemnité unique de restauration sur le lieu de travail.

Valeurs pour l’année 2025

| Nature de l'indemnité | Limites d'exonération en 2025 | |

| Indemnité de restauration sur le lieu de travail | ||

| Salarié contraint de prendre une restauration sur son lieu de travail effectif de travail en raison de conditions particulières d'organisation ou d'horaires de travail (ex : travail en équipe, travail posté, travail continu, travail de nuit, travail en horaire décalé) | 7,40 € | |

| Frais de repas engagés par les salariés en situation de déplacement | ||

| Salarié contraint de prendre son repas au restaurant | 21,10 € | |

| Salarié non contraint de prendre son repas au restaurant (indemnité de collation hors des locaux de l'entreprise ou sur chantier) | 10,30 € | |

Valeurs confirmées par le BOSS, mise à jour du 24 décembre 2024

Exemples concrets d’entreprise en 2025

Exemple n°1

- Un salarié a été contraint de se restaurer sur son lieu de travail durant le mois M.

- L’employeur procède au remboursement dans la limite des allocations forfaitaires et pour 10 repas.

- La valeur du remboursement sera donc de : 10* 7,40 € = 74,00 €.

Exemple n°2

- Un salarié a été contraint de se restaurer sur son lieu de travail durant le mois M.

- L’employeur procède au remboursement, en versant des allocations forfaitaires pour une valeur unitaire de 7,50 € et pour 10 repas.

- La valeur du remboursement sera donc de : 10* 7,50 € = 75,00 €.

Nota :

Notre outil Excel vous rappelle que dans ce cas précis, les circonstances de fait doivent être établies afin de bénéficier de l’exonération des allocations forfaitaires au titre des cotisations sociales.

Remboursement des frais professionnels : grands déplacements

Le grand déplacement est caractérisé par l’impossibilité pour un salarié de regagner chaque jour sa résidence du fait de ses conditions de travail.

L’empêchement est présumé lorsque 2 conditions sont simultanément réunies :

- la distance lieu de résidence - lieu de travail est supérieure ou égale à 50 km (trajet aller) ;

- les transports en commun ne permettent pas de parcourir cette distance dans un temps inférieur à 1h30 (trajet aller).

Lorsque ces conditions ne sont pas réunies, l’employeur peut démontrer que le salarié est effectivement empêché de regagner le domicile en fonction des circonstances de fait (horaires de travail, modes de transports, etc.)

L'indemnité de grand déplacement est destinée à couvrir les dépenses supplémentaires de nourriture et de logement du salarié en déplacement professionnel.

Valeurs sur l’année 2025

| Nature de l'indemnité | Limites d'exonération en euros |

| Indemnités de grand déplacement (métropole) | |

| Par repas | |

| Pour les 3 premiers mois | 21,10 € |

| Au-delà du 3ème mois et jusqu'au 24ème mois | 17,90 € |

| Au-delà du 24ème mois et jusqu'au 72ème mois | 14,80 € |

Ces montants sont applicables pour une durée de déplacement de 3 mois continue ou discontinue.

A compter du premier jour du 4ème mois, ces montants sont abattus de 15 %.

Si la mission se poursuit au-delà de 24 mois et dans la limite de 4 ans les montants sont abattus de 30 % à compter du premier jour du 25ème mois.

Déplacements en métropole : dépenses logement et petit déjeuner

Les dépenses de logement et petit déjeuner sont exonérées jusqu'à hauteur des seuils fixés au 1er janvier de chaque année.

Deux zones sont définies par les services de l’URSSAF :

- Déplacements sur Paris et dans les départements de la petite couronne soit : Hauts de Seine, Seine Saint Denis, Val de Marne ;

- Déplacements sur les autres départements de la France métropolitaine.

Ces montants sont applicables pour une durée de déplacement de 3 mois continue ou discontinue.

À compter du premier jour du 4ème mois, ces montants sont abattus de 15 %.

Si la mission se poursuit au-delà de 24 mois et dans la limite de 4 ans les montants sont abattus de 30 % à compter du premier jour du 25ème mois.

Valeurs au 1er janvier 2025

| Nature de l'indemnité | Limites d'exonération en euros |

| Indemnités de grand déplacement (métropole) | |

| Pour les dépenses supplémentaires de logement et de petit déjeuner : Paris et les départements des Hauts-de-Seine, de la Seine-St-Denis et du Val-de-Marne : | |

| Pour les 3 premiers mois | 75,60 € |

| Au-delà du 3ème mois et jusqu'au 24ème mois | 64,30 € |

| Au-delà du 24ème mois et jusqu'au 72ème mois | 52,90 € |

| Pour les dépenses supplémentaires de logement et de petit déjeuner : autres départements de la métropole | |

| Pour les 3 premiers mois | 56,10 € |

| Au-delà du 3ème mois et jusqu'au 24ème mois | 47,70 € |

| Au-delà du 24ème mois et jusqu'au 72ème mois | 39,30 € |

Exemples concrets d’entreprise

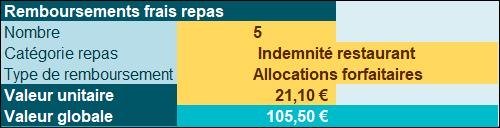

Exemple n°1

- Un salarié a été en mission durant le mois M, il s’est rendu au restaurant 5 fois.

- L’employeur procède au remboursement en versant des allocations dans la limite admise par l’administration.

- La valeur du remboursement sera donc de : 5* 21,10 € = 105,50 €.

Exemple n°2

- Un salarié a été en mission durant le mois M en province.

- Il a été logé durant 5 nuitées à ce titre.

- L’employeur procède au remboursement en versant des allocations dans la limite admise par l’administration.

- La valeur du remboursement sera donc de : 5* 56,10 € = 280,50 €.

Références

Mise à jour du BOSS, en date du 24 décembre 2024