Comment chiffrer l’avantage en nature logement en 2025 ?

Comment chiffrer l’avantage en nature logement en 2025 ?

Préambule

Les informations ci-après communiquées sont extraites d’une de nos fiches pratiques consacrée à cette thématique, et consultable au lien suivant :

Lire aussi : Comment traiter les avantages en nature logement en 2024 ? Fiche pratique

Le barème permettant de chiffrer l’avantage en nature logement a été modifié au 1er janvier 2024. Notre fiche pratique vous propose quelques exemples chiffrés à ce sujet.

Avantage en nature logement : rappels

L’employeur loge gratuitement le salarié : avantage en nature

- Évaluation au forfait selon le barème révisable tous les ans ;

- Le salaire à prendre en compte est celui du mois, comprenant les heures supplémentaires, absences, primes et comparé au plafond SS mensuel ;

- L’avantage en nature est calculé par semaines en cas de mois incomplet (une semaine incomplète est comptée pour une semaine complète) ;

- Possibilité de chiffrer l’AN selon la valeur locative servant au calcul de la taxe d’habitation + valeur réelle des avantages accessoires (eau, électricité, gaz, etc.).

En cas de suspension du contrat de travail sans aucun maintien, le salarié est considéré comme étant exclusivement rémunéré en avantage en nature, en conséquence l’avantage en nature logement doit être évalué sur la base de la 1ère tranche.

L’employeur perçoit une redevance ou un loyer : avantage en nature selon la valeur

- Par défaut la fourniture d’un logement avec redevance ou loyer n’est pas considérée comme un avantage en nature ;

- Mais si le loyer versé ou la redevance est modique, alors il y a chiffrage d’un avantage en nature selon la formule :

Avantage en nature = Valeur chiffrée (selon la méthode dite réelle ou chiffrage forfaitaire) Moins redevance (ou loyer)

Méthodes de chiffrage

L’employeur dispose de 2 méthodes de chiffrage :

- Chiffrage dit « au réel » ;

- Chiffrage selon la méthode forfaitaire (NDLR : la valeur de l’avantage en nature dépend alors de la valeur du salaire brut et du nombre de pièces principales).

Chiffrage selon la méthode forfaire : le barème 2025

| Rémunération brute mensuelle | Inférieure à 1.962,50 | De | De | De | De | De | De | À |

| Avantage en nature pour une pièce | 78,70 | 91,80 | 104,80 | 117,90 | 144,50 | 170,40 | 196,80 | 222,70 |

| Si plusieurs pièces, avantage en nature par pièce principale | 42,10 | 58,90 | 78,70 | 98,20 | 124,50 | 150,40 | 183,30 | 209,60 |

Le salaire à prendre en compte : salaire mensuel brut (avant avantages en natures) soumis à cotisations de sécurité sociale. En cas de suspension du contrat de travail sans aucun maintien, le salarié est considéré comme étant exclusivement rémunéré en avantage en nature, en conséquence l’avantage en nature logement doit être évalué sur la base de la première tranche (78,70 € ou 42,10 € par pièce). Les avantages accessoires pris en charge par l’employeur sont compris dans l’évaluation forfaitaire (eau, gaz, électricité, chauffage, garage), les autres prises en charge s’ajoutent à l’évaluation (taxe habitation, assurance) Pièce principale = pièce destinée au séjour et au sommeil, éventuellement les chambres isolées, donc ne sont pas considérées comme pièces principales : cuisine, salle d’eau, débarras...

Valeurs confirmées par le BOSS, mise à jour du 26 décembre 2024

Avantages en nature logement : exemples chiffrés

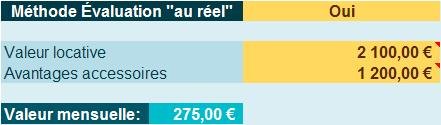

Exemple n°1 : chiffrage au « réel »

Un salarié perçoit une rémunération de 1.800,00 € et bénéficie d’un logement 2 pièces pour lequel la valeur locative annuelle est de 2.100,00 € et qui bénéficie d’avantages accessoires estimés à 1.200,00 €.

Son avantage en nature mensuel sera donc de :

- (2.100,00 / 12) + (1.200,00/12) = 175,00 + 100,00 = 275,00 €

Exemple n°2 : chiffrage « forfaitaire »

- Un salarié perçoit une rémunération de 2.000,00 € et bénéficie d’un logement composé de 4 pièces.

- L’avantage en nature sera alors de : (4*58,90€) = 235,60 €

Exemple n°3 : chiffrage « forfaitaire »

- Un salarié perçoit une rémunération de 3.200,00 € et bénéficie d’un logement composé de 4 pièces.

- L’avantage en nature sera alors de : (4*98,20€) = 392,80 €

Exemple n°4 : chiffrage « forfaitaire »

- Un salarié perçoit une rémunération de 4.200,00 € et bénéficie d’un logement composé de 4 pièces.

- L’avantage en nature sera alors de : (4*124,50€) = 498,00 €

Exemple n°5 : chiffrage « forfaitaire »

- Un salarié perçoit une rémunération de 5.000,00 € et bénéficie d’un logement composé de 4 pièces.

- L’avantage en nature sera alors de : (4*150,40€) = 601,60 €