Avantage en nature repas : comment chiffrer sa valeur depuis le 1er janvier 2025 ?

Avantage en nature repas : comment chiffrer sa valeur depuis le 1er janvier 2025 ?

Préambule

Les informations ci-après communiquées sont extraites d’une de nos fiches pratiques consacrée à cette thématique, et consultable au lien suivant :

Lire aussi : Les avantages en nature repas en 2025 Fiche pratique

Notre fiche pratique vous présente le chiffrage des avantages en nature repas, selon les dispositions en vigueur le 1er janvier 2025.

Avantage en nature repas : les valeurs au 1er janvier 2025

| Nature de l’indemnité | Valeurs |

| Avantage en nature repas (1 repas) | 5,35 € |

| Avantage en nature repas (2 repas) | 10,70 € |

| Avantage en nature repas (1repas) HCR | 4,22 € |

| Avantage en nature repas (2 repas) HCR | 8,44 € |

| Repas pris dans les cantines, participation minimum salarié (par repas) : 50% de la valeur avantage en nature repas. | 2,73 € |

| Participation patronale maximum sur tickets restaurant | 7,26 € |

Valeurs confirmées par le BOSS, mise à jour du 26 décembre 2024

Cantine ou restaurant d’entreprise

La prise en charge par l’employeur de tout ou partie des frais de repas en cantine constitue un avantage en nature soumis à cotisations.

Cependant, l’administration admet que, lorsque la participation du salarié est au moins égale à la ½ du forfait (soit 2,68 € en 2025), l’avantage nourriture peut être négligé.

| Pour un repas fourni en cantine | |

| Si participation salarié : 2,73 € | AN négligé, donc exclu de l’assiette des cotisations |

| Si participation salarié : 1 € | AN soumis à cotisations = 5,35 € - 1 € = 4,35 € |

| Si participation salarié : 1,50 € | AN soumis à cotisations = 5,35 € - 1,50 € = 3,85 € |

| Si aucune Participation du salarié | AN soumis à cotisations = 5,35 € |

Valeurs confirmées par le BOSS, mise à jour du 26 décembre 2024

Exemples chiffrés

Exemple 1

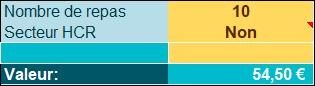

- Un salarié bénéficie de 10 repas dans le mois de janvier 2025 ;

- Nous ne sommes pas dans le secteur HCR ;

- La valeur est donc de 10*5,45 € = 54,50 €.

Notre outil Excel propose :

Exemple 2

- Un salarié bénéficie d’une cantine ;

- Il participe au repas à hauteur de 1,45 € ;

- Il y a eu 20 repas dans le mois ;

AN soumis à cotisations = 5,45 € - 1,45 € = 4,00 € *20= 80,00 €

Exemple 3

- Un salarié bénéficie d’une cantine ;

- Il participe au repas à hauteur de 2,75 € ;

- Il y a eu 20 repas dans le mois ;

- L’avantage en nature est négligé

Exemple 4

- Un salarié bénéficie d’une cantine ;

- Aucune participation du salarié n’est constatée ;

- Il y a eu 20 repas dans le mois ;

- La valeur de l’avantage en nature repas est donc de 20*5,45 €= 109,00 €.

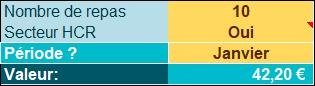

Exemple 5 (secteur HCR)

- Un salarié bénéficie de 10 repas ;

- Nous sommes dans le secteur HCR;

- Et nous sommes en janvier 2025

- La valeur est donc de 10*4,22 € = 42,20 €.