Comment dÃĐterminer le taux minorÃĐ ou majorÃĐ dâallocations familiales au 1er janvier 2025 ?

Comment dÃĐterminer le taux minorÃĐ ou majorÃĐ dâallocations familiales au 1er janvier 2025 ?

Préambule

Toutes les informations qui vous sont proposées sont extraites de plusieurs fiches pratiques présentes au sein du pack consacré au dispositif, que vous pouvez télécharger au lien suivant :

DÃĐcouvrir aussi : Cotisations d'allocations familiales en 2025 Outil de gestion de la paie

Ãvaluez simplement les cotisations d'allocations familiales avec notre outil dÃĐdiÃĐ, en rÃĐgularisation progressive ou annuelle GÃĐrez ÃĐgalement les cas de rupture du contrat en cours d'annÃĐe et le rÃĐgime d'ÃĐquivalence dans le secteur du transport DÃĐterminez quel SMIC retenir pour le calcul des cotisations, peu importe le cas de figure BÃĐnÃĐficiez d'une documentation complÃĻte et d'exemples concrets avec les fiches pratiques incluses

Principe général : nouveau régime depuis le 1er janvier 2024

LFSS pour 2024

En application des dispositions de la LFSS pour 2024, le plafond de rémunération annuelle permettant l’application d’un taux minoré est fixé à :

- 3,5 Smic annuel, calculé avec la valeur du Smic horaire en vigueur au 31 décembre 2023.

En outre, pour ce dispositif, il a été fixé une valeur « plancher » correspondant à 2 fois le Smic annuel 2025 (en tenant compte des éventuelles revalorisations en cours d’année).

Rappel :

Cette valeur plancher s’applique lorsque :

- 2 Smic calculé sur l’année 2025 ;

- Deviendrait supérieur à 3,5 Smic calculé avec la valeur du Smic horaire en vigueur au 31 décembre 2023.

L’article 20 de la LFSS pour 2024 confirme qu’un « Smic de référence gelé » va être appliqué en 2024 comme suit :

- Un Smic de référence, en en vigueur au 31 décembre 2023.

- Pour les dispositifs de taux réduit de cotisations maladie (ou majoré) et du taux de cotisations allocations familiales (taux minoré ou majoré)

En outre, une valeur « plancher » à hauteur de 2 Smic en vigueur en 2025 est instaurée.

Elle ne s’appliquera toutefois que :

- Si cette valeur de 2 Smic 2025 deviendrait supérieur à 3,5 Smic calculé sur la base du Smic horaire en vigueur au 31 décembre 2023, en ce qui concerne le dispositif « taux réduit allocations familiales ».

Une réforme prévue par le PLFSS pour 2025

Le PLFSS pour 2025 prévoyait de réformer le dispositif en 2025 (pour ensuite l’abroger en 2026) au travers des 2 modifications suivantes :

- Abaissement du seuil de 3,5 Smic à 2,2 Smic

- Référence à un Smic de 2025, en lieu et place de celui en vigueur au 31 décembre 2023.

Ainsi que l’indique le BOSS, dans un communiqué du 13 décembre 2024 :

- Suite à l’adoption le 4 décembre 2024 de la motion de censure déposée sur le projet de loi de financement de la sécurité sociale pour 2025 ;

- Le texte est considéré rejeté.

Il reste désormais à savoir si un nouveau PLFSS pour 2025 reprendra (ou pas) les réformes initialement envisagées

Exemple chiffré

Afin de compléter les informations que nous vous communiquons, nous vous proposons l’exemple chiffré suivant, avec des rémunérations variables sur l’année 2025 :

Présentation du contexte

Pour cet exemple, le salarié est supposé :

- Être présent du 1er janvier au 31 décembre 2025 inclus ;

- Ne pas avoir été absent ni avoir généré des heures supplémentaires ;

- Et avoir connu des fluctuations sur les rémunérations brutes versées.

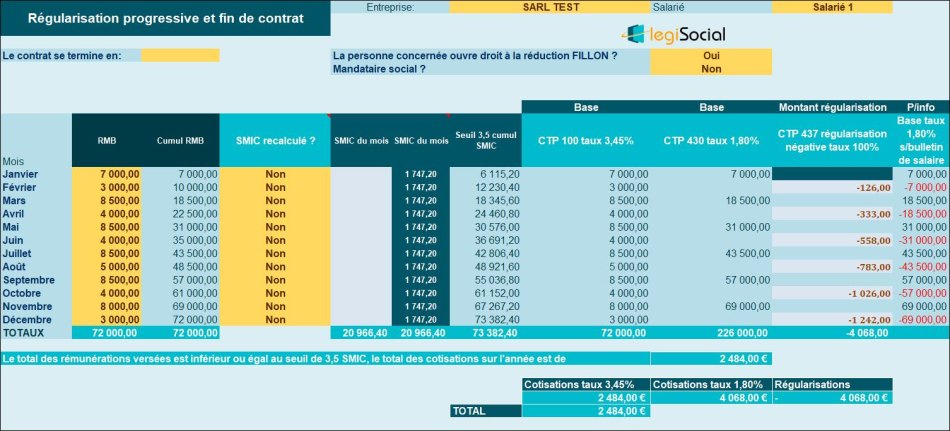

Traitement selon la méthode de régularisation progressive

Exemple concret numéro 3 : rémunération annuelle qui alterne autour du seuil de 3,5 SMIC

Présentation du contexte

Pour cet exemple, le salarié est supposé :

- Être présent du 1er janvier au 31 décembre 2024 inclus ;

- Ne pas avoir été absent ni avoir généré des heures supplémentaires ;

- Et avoir connu des fluctuations sur les rémunérations brutes versées.

Régularisation progressive

Quelques explications

- À la fin du mois de janvier, le cumul des salaires est supérieur au cumul des Smic, la rémunération est soumise au taux majoré de 1,80% ;

- À la fin du mois de février, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 1,80% : régularisation de 7.000 € * 1,80%= 126,00 €;

- À la fin du mois de mars, le cumul des salaires est supérieur au cumul des Smic, la rémunération est soumise au taux majoré de 1,80% : régularisation salaires de janvier à mars soit 18.500 €;

- À la fin du mois d’avril, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 1,80% : régularisation de 18.000 € * 1,80%= 333,00 €;

- À la fin du mois de mai, le cumul des salaires est supérieur au cumul des Smic, la rémunération est soumise au taux majoré de 1,80% : régularisation salaires de janvier à mai soit 31.000 €;

- À la fin du mois de juin, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 1,80% : régularisation de 31.000 € * 1,80%= 558,00 €;

- À la fin du mois de juillet, le cumul des salaires est supérieur au cumul des Smic, la rémunération est soumise au taux majoré de 1,80% : régularisation salaires de janvier à juillet soit 43.500 €;

- À la fin du mois d’août, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 1,80% : régularisation de 43.500 € * 1,80%= 783,00 €

- À la fin du mois de septembre, le cumul des salaires est supérieur au cumul des Smic, la rémunération est soumise au taux majoré de 1,80% : régularisation salaires de janvier à septembre soit 57.000 €;

- À la fin du mois d’octobre, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 1,80% : régularisation de 57.000 € * 1,80%= 1.026,00 €

- À la fin du mois de novembre, le cumul des salaires est supérieur au cumul des Smic, la rémunération est soumise au taux majoré de 1,80% : régularisation salaires de janvier à novembre soit 69.000 €;

- À la fin du mois de décembre, le cumul des salaires est inférieur au cumul des Smic, la rémunération ne doit pas être soumise au taux majoré de 1,80% : régularisation de 69.000 € * 1,80%= 1.242,00 €

TOTAL des cotisations AF de l’année : 2.484,00 € soit

- 72.000 € * 3,45 % = 2.484,00 € ;

- + 226.000 € *1,80%= 4.068,00 € ;

- - 226.000 € *1,80%= 4.068,00 €.

Autre présentation

- La rémunération de l’année a été soumise au taux de 3,45%, soit 72.000 € * 3,45 % = 2.484,00 € ;

- Durant l’année 2025, la rémunération a été soumise au taux majoré de 1,80%, pour un total de 226.000 € *1,80%= 4.068,00 € ;

- Durant l’année 2025, des régularisations ont été effectuées, le total de ces régularisations sur l’année s’élève à 4.068,00 €

- Arithmétiquement, nous obtenons le calcul suivant :

| Total cotisations calculées au taux de 3,45% | 2.484,00 € |

| Total cotisations calculées au taux de 1,80% | 4.068,00 € |

| Total régularisations de l'année | - 4.068,00 € |

| TOTAL cotisations dues sur l'année 2024 | 2.484,00 € |

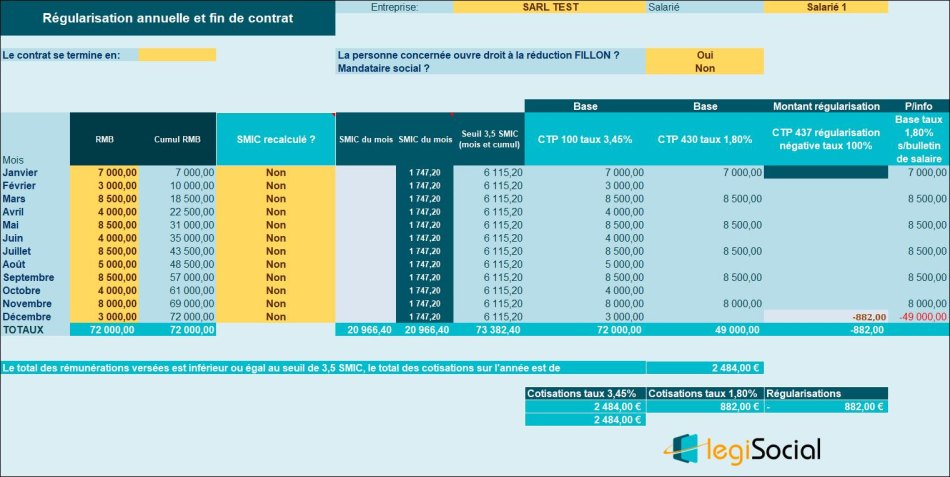

Traitement selon la méthode de régularisation annuelle

Traitement avec notre outil

Quelques explications

- Au mois de janvier, le salaire du mois est supérieur au Smic du mois, la rémunération est soumise au taux majoré de 1,80% ;

- Au mois de février, le salaire du mois est inférieur au Smic du mois, la rémunération n’est pas soumise au taux majoré de 1,80% ;

- Au mois de mars, le salaire du mois est supérieur au Smic du mois, la rémunération est soumise au taux majoré de 1,80% ;

- Au mois d’avril, le salaire du mois est inférieur au Smic du mois, la rémunération n’est pas soumise au taux majoré de 1,80%

- Au mois de mai, le salaire du mois est supérieur au Smic du mois, la rémunération est soumise au taux majoré de 1,80% ;

- Au mois de juin, le salaire du mois est inférieur au Smic du mois, la rémunération n’est pas soumise au taux majoré de 1,80%

- Au mois de juillet, le salaire du mois est supérieur au Smic du mois, la rémunération est soumise au taux majoré de 1,80%

- Au mois d’août, le salaire du mois est inférieur au Smic du mois, la rémunération n’est pas soumise au taux majoré de 1,80% ;

- Au mois de septembre, le salaire du mois est supérieur au Smic du mois, la rémunération est soumise au taux majoré de 1,80% ;

- Au mois d’octobre, le salaire du mois est inférieur au Smic du mois, la rémunération n’est pas soumise au taux majoré de 1,80% ;

- Au mois de novembre, le salaire du mois est supérieur au Smic du mois, la rémunération est soumise au taux majoré de 1,80% ;

- À la fin du mois de décembre, le cumul des salaires est inférieur au cumul des Smic, la totalité de la rémunération versée en 2024 ne doit pas être soumise au taux majoré de 1,80%, ce qui déclenche une régularisation de 49.000 € * 1,80%= 882,00 €.

A la fin novembre 2025, déjà 49.000 € ont été soumis au taux majoré, le cumul des salaires de l’année étant inférieur au seuil de 3,5 Smic annuel, la régularisation de décembre 2025 doit annuler la totalité des sommes ayant été soumises au taux majoré, soit une régularisation sur la base d’une assiette négative de 49.000 €.