Activité partielle en janvier 2022 : quel chiffrage des indemnités horaires et allocations employeurs ?

Activité partielle en janvier 2022 : quel chiffrage des indemnités horaires et allocations employeurs ?

Cet article a été publié il y a 3 ans, il est donc possible qu'il ne soit plus à jour.

Quelques articles récents qui pourraient vous intéresser :

- Activité partielle : chiffrage des indemnités horaires et des allocations employeurs pour janvier 2025

- APLD : chiffrage des indemnités horaires et des allocations employeurs pour janvier 2025

- Activité partielle : chiffrage des indemnités horaires et des allocations employeurs pour novembre 2024

- APLD : chiffrage des indemnités horaires et des allocations employeurs pour novembre 2024

Découvrir aussi : Calcul de l'indemnisation de l'activité partielle en 2025 Outil de gestion de la paie

Identifiez les cas de recours autorisés à l'activité partielle et les obligations qui en découlent Calculez les indemnités horaires attribuées aux salariés concernés grâce à notre outil de calcul Simulez les allocations versées par l'État dans le cadre de l'activité partielle Bénéficiez d'une documentation complète : fiches pratiques, exemples concrets, accords de branche et extensions des accords ...

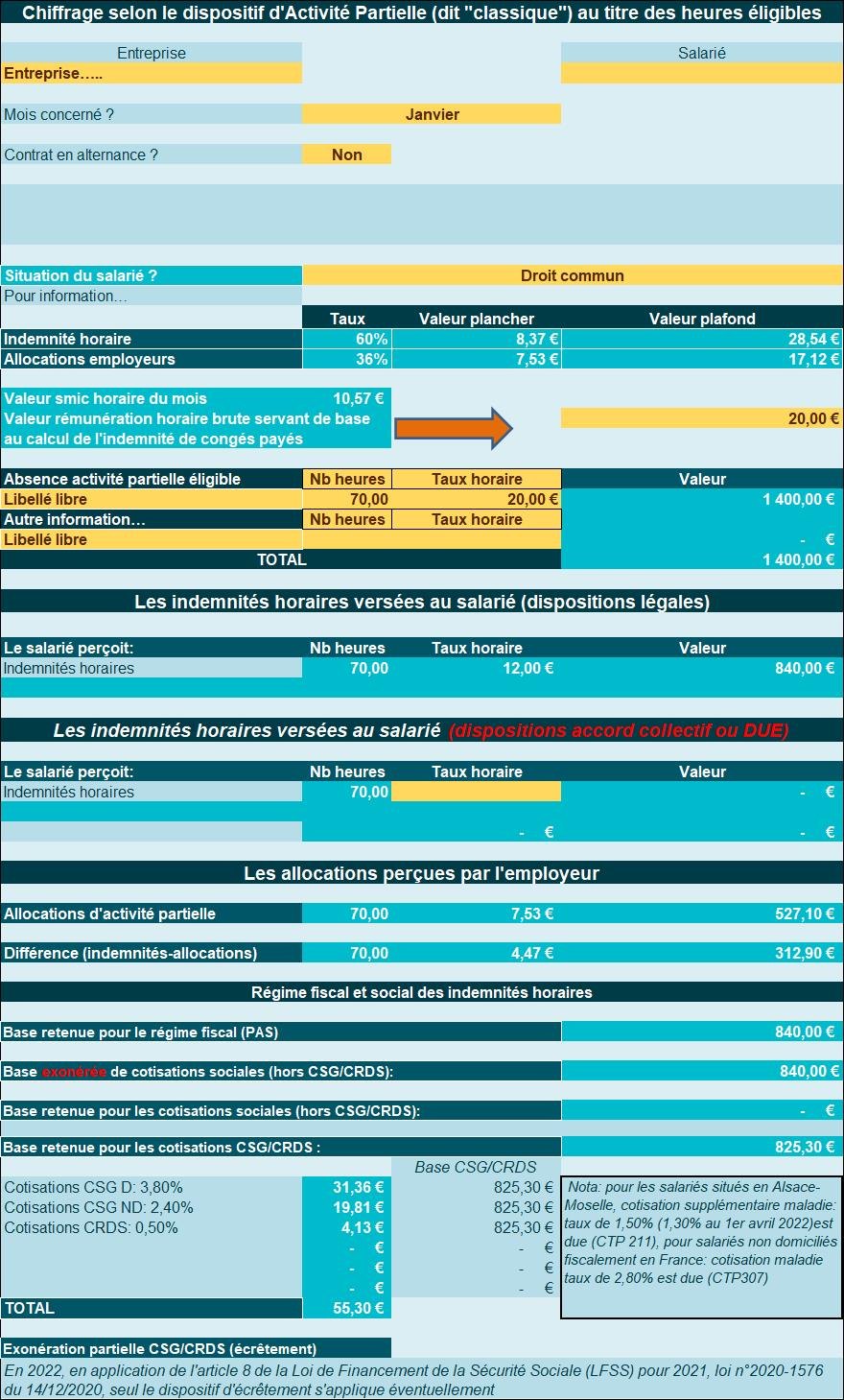

Exemple chiffré 1 : droit commun (taux horaire : 20€)

Présentation du contexte

- Soit un salarié exerçant son activité selon la base de la durée légale ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 20 € ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 20 € également ;

- Le salarié est placé en activité partielle durant 2 semaines, soit 70 heures, en janvier 2022.

Chiffrages

- L’indemnité horaire est chiffrée à une valeur de 12,00 € (20 €*60%) ;

- L’allocation versée à l’employeur est chiffrée à 7,20 € (20 €*36%) mais portée à la valeur plancher de 7,53 € ;

- Une surcharge financière pour l’entreprise au titre de l’activité partielle est constatée à raison de 4,47 €/heure, soit 312,90 €.

Régime social indemnités horaires

- Les indemnités horaires sont exonérées en totalité de toutes les cotisations et contributions sociales, à l’exception des contributions CSG et CRDS.

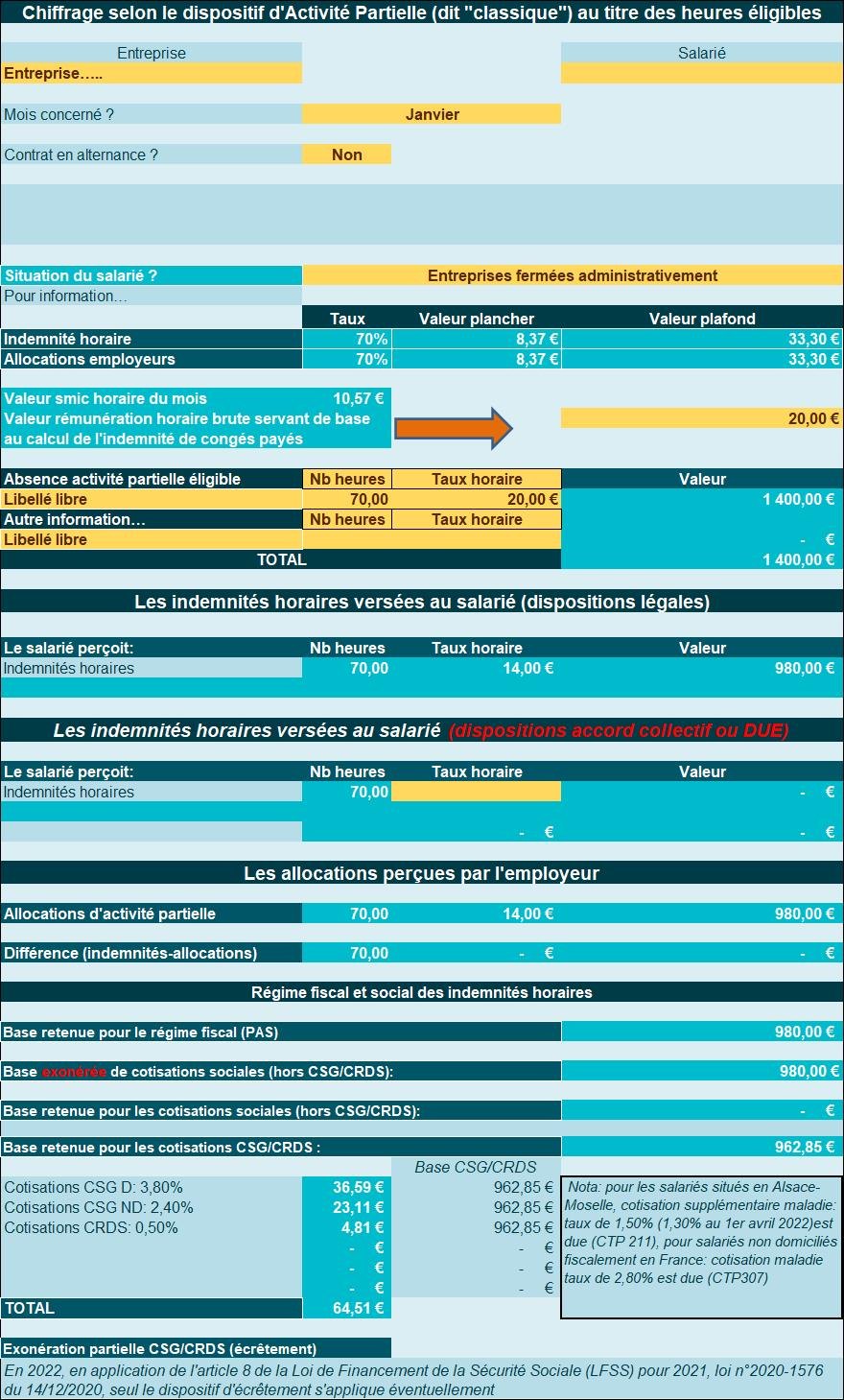

Exemple chiffré 2 : fermeture administrative (taux horaire : 20€)

Présentation du contexte

- Soit un salarié exerçant son activité selon la base de la durée légale ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 20 € ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 11 € également ;

- Le salarié est placé en activité partielle durant 2 semaines, soit 70 heures, en janvier 2022.

Chiffrages

- L’indemnité horaire est chiffrée à une valeur de 14,00 € (20 €*70%) ;

- L’allocation versée à l’employeur est chiffrée à 14,00 € (20 €*70%) ;

- Aucune surcharge n’est constatée.

Régime social indemnités horaires

- Les indemnités horaires sont exonérées en totalité de toutes les cotisations et contributions sociales, à l’exception des contributions CSG et CRDS.

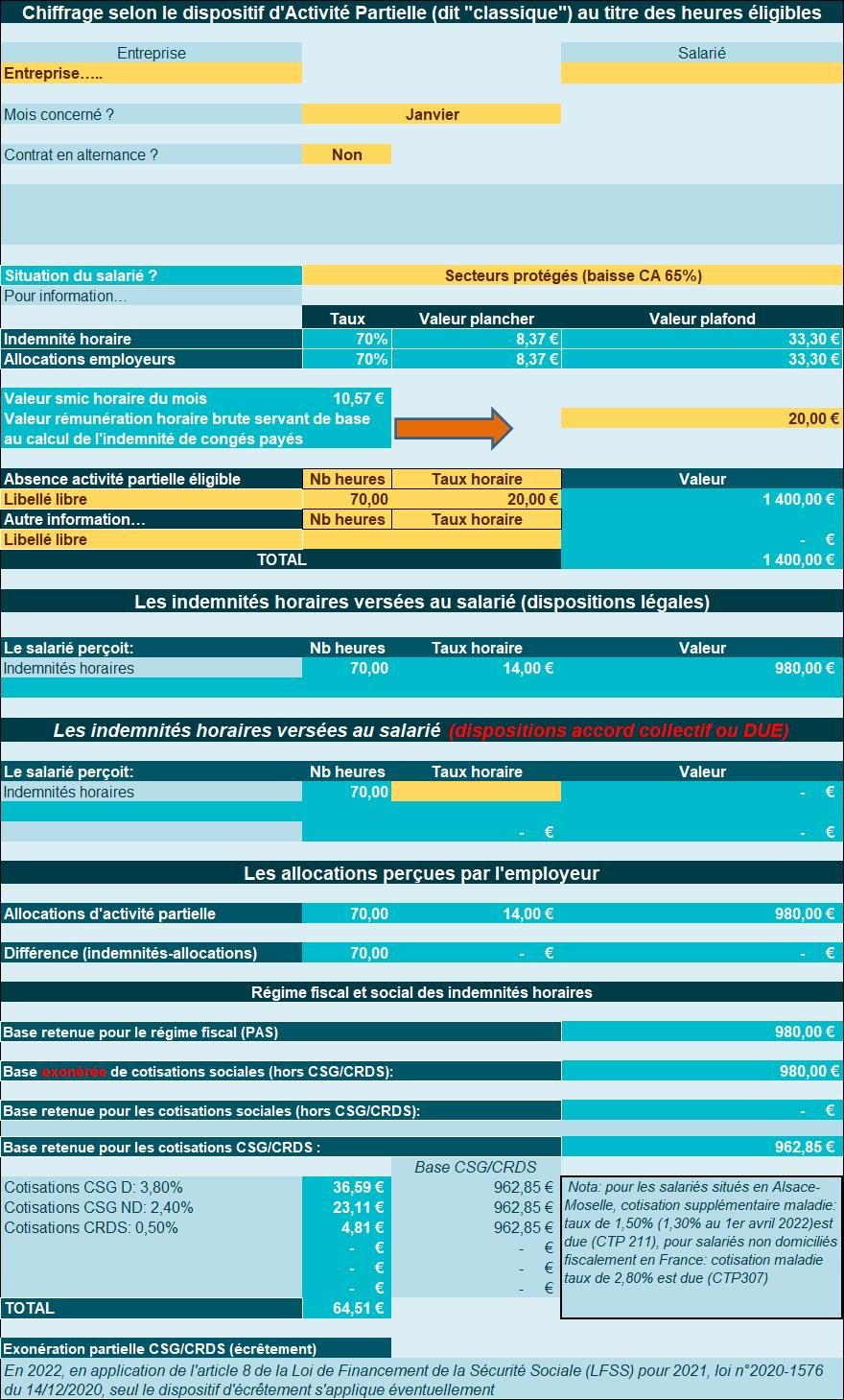

Exemple chiffré 3 : secteurs protégés avec baisse CA d’au moins 65% (taux horaire : 20€)

Présentation du contexte

- Soit un salarié exerçant son activité selon la base de la durée légale ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 20 € ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 11 € également ;

- Le salarié est placé en activité partielle durant 2 semaines, soit 70 heures, en janvier 2022.

Chiffrages

- L’indemnité horaire est chiffrée à une valeur de 14,00 € (20 €*70%) ;

- L’allocation versée à l’employeur est chiffrée à 14,00 € (20 €*70%) ;

- Aucune surcharge n’est constatée.

Régime social indemnités horaires

- Les indemnités horaires sont exonérées en totalité de toutes les cotisations et contributions sociales, à l’exception des contributions CSG et CRDS.