Activité partielle en octobre 2020 : chiffrage des indemnités horaires et des allocations employeurs

Activité partielle en octobre 2020 : chiffrage des indemnités horaires et des allocations employeurs

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

- Activité partielle : fiches synthétiques concernant les indemnités horaires et les allocations employeurs en 2025

- Activité partielle : chiffrage des indemnités horaires et des allocations employeurs pour janvier 2025

- Quel est le régime social des indemnités horaires versées dans le cadre de l’activité partielle longue durée en 2025 ?

- Activité partielle : chiffrage des indemnités horaires et des allocations employeurs pour novembre 2024

Préambule

Notre fiche pratique prend en considération les dispositions contenues dans le décret n°2020-1170 du 25 septembre 2020, JO du 26 septembre 2020, prorogeant la modulation temporaire du taux horaire de l’activité partielle (et du calcul de l’allocation versée aux salariés) jusqu’au 31 octobre 2020 (au lieu du 30 septembre 2020 comme initialement prévu par le décret n°2020-810 du 29 juin 2020).

Nous attendons encore des précisions concernant le régime dérogatoire (ou les régimes dérogatoires), qui devrait prendre effet à compter du 1er novembre 2020 mais des publications sont attendues à ce sujet (ordonnance et décret notamment) (voir notre fiche pratique intitulée « Activité partielle : le régime des indemnités horaires et des allocations de janvier à décembre 2020 » à ce sujet…

Exemple chiffré 1

Présentation du contexte

- Soit un salarié exerçant son activité selon la base de de la durée légale ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 11 € ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 11 € également ;

- Le salarié est placé en activité partielle durant 2 semaines, soit 70 heures, en octobre 2020 ;

- L’entreprise ne bénéficie pas du régime dérogatoire permettant un chiffrage favorable de l’allocation employeur.

Chiffrages

- Dans un premier temps l’indemnité horaire est chiffrée à une valeur de 7,70 € (11 €*70%), mais elle est portée à la valeur plancher de 8,03 € ;

- En ce qui concerne l’allocation versée à l’employeur, elle est tout d’abord chiffrée à 6,60 € (11 €*60%), mais portée à la valeur plancher de 8,03 €.

- L’employeur bénéficie d’une allocation au même taux horaire que l’indemnité versée au salarié ;

- Donc aucune surcharge financière pour l’entreprise au titre de l’activité partielle

Régime social indemnités horaires

- Les indemnités horaires sont exonérées en totalité de toutes les cotisations et contributions sociales, à l’exception des contributions CSG et CRDS.

Exemple chiffré 2

Présentation du contexte

- Soit un salarié exerçant son activité selon la base de de la durée légale ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 11 € ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 11 € également ;

- Le salarié est placé en activité partielle durant 2 semaines, soit 70 heures, en octobre 2020 ;

- L’entreprise bénéficie du régime dérogatoire permettant une prise en charge de 100% par l’État.

Chiffrages

- Dans un premier temps l’indemnité horaire est chiffrée à une valeur de 7,70 € (11 €*70%), mais elle est portée à la valeur plancher de 8,03 € ;

- En ce qui concerne l’allocation versée à l’employeur, elle est tout d’abord chiffrée à 7,70 € (11 €*70%), mais portée à la valeur plancher de 8,03 €.

- L’employeur bénéficie d’une allocation au même taux horaire que l’indemnité versée au salarié ;

- Donc aucune surcharge financière pour l’entreprise au titre de l’activité partielle

Régime social indemnités horaires

- Les indemnités horaires sont exonérées en totalité de toutes les cotisations et contributions sociales, à l’exception des contributions CSG et CRDS.

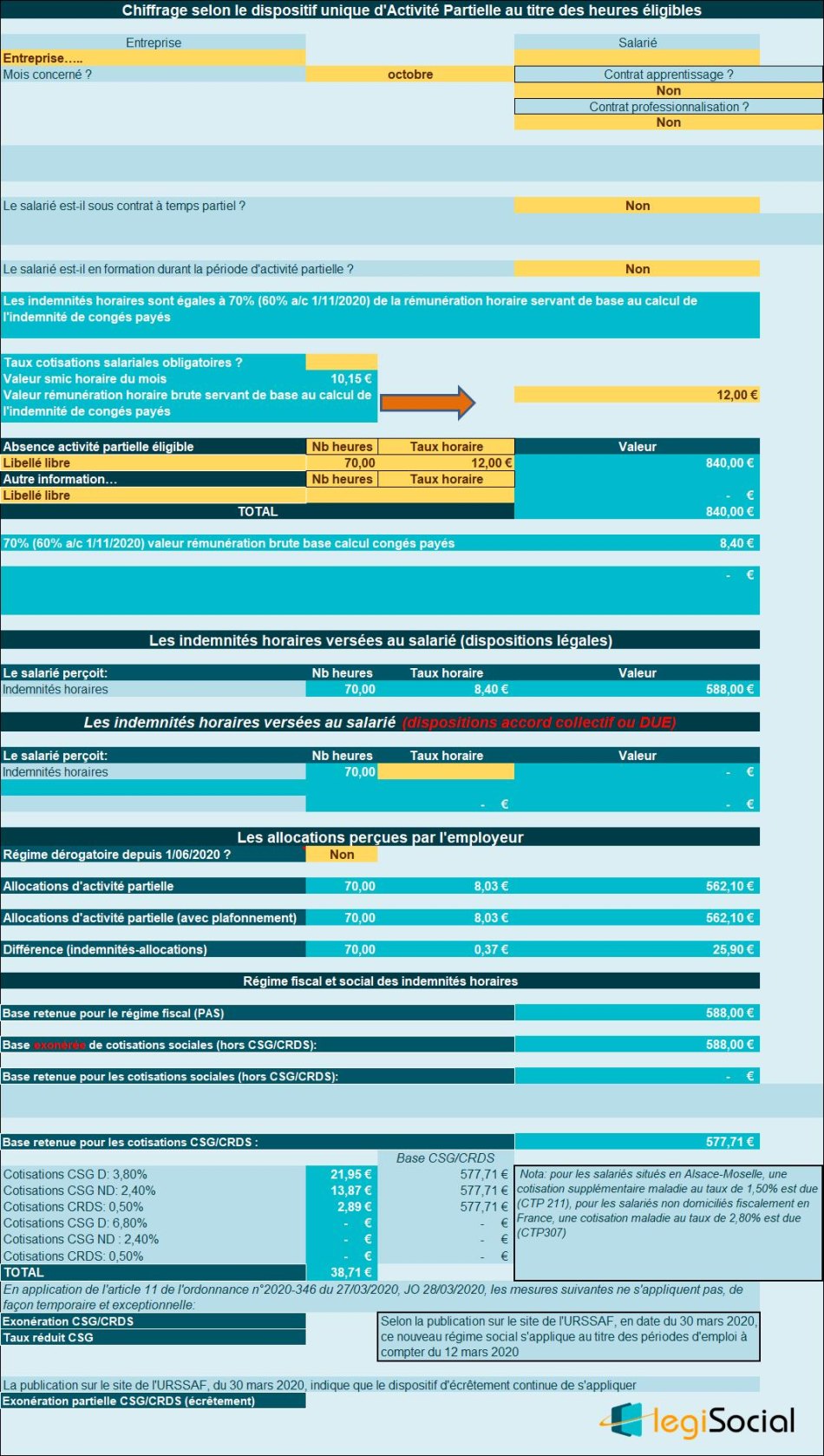

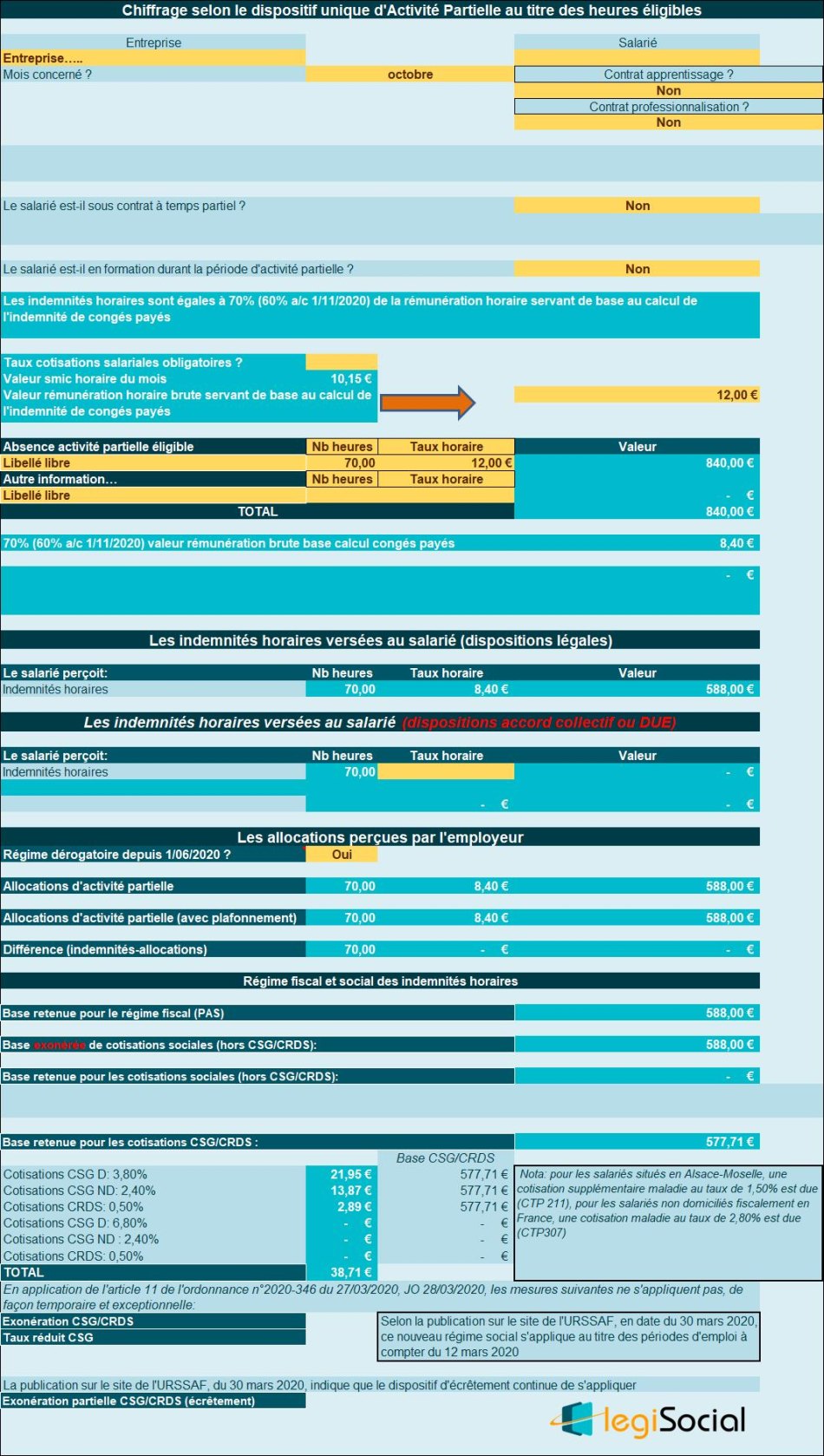

Exemple chiffré 3

Présentation du contexte

- Soit un salarié exerçant son activité selon la base de de la durée légale ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 12 € ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 12 € également ;

- Le salarié est placé en activité partielle durant 2 semaines, soit 70 heures, en octobre 2020 ;

- L’entreprise ne bénéficie pas du régime dérogatoire permettant une prise en charge de 100% par l’État.

Chiffrages

- L’indemnité horaire est chiffrée à une valeur de 8,40 € ;

- En ce qui concerne l’allocation versée à l’employeur, elle est tout d’abord chiffrée à 7,20 € (12 €*60%), mais portée à la valeur plancher de 8,03 €.

- L’employeur bénéficie d’une allocation inférieure à l’indemnité versée au salarié ;

- Une surcharge financière, de 0,37 € par heure indemnisée, est donc constatée.

Régime social indemnités horaires

- Les indemnités horaires sont exonérées en totalité de toutes les cotisations et contributions sociales, à l’exception des contributions CSG et CRDS.

Exemple chiffré 4

Présentation du contexte

- Soit un salarié exerçant son activité selon la base de de la durée légale ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 12 € ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 12 € également ;

- Le salarié est placé en activité partielle durant 2 semaines, soit 70 heures, en octobre 2020 ;

- L’entreprise bénéficie du régime dérogatoire permettant une prise en charge de 100% par l’État.

Chiffrages

- L’indemnité horaire est chiffrée à une valeur de 8,40 € ;

- En ce qui concerne l’allocation versée à l’employeur, elle est chiffrée à 8,40 € (12 €*70%) ;

- L’employeur bénéficie d’une allocation au même taux horaire que l’indemnité versée au salarié ;

- Donc aucune surcharge financière pour l’entreprise au titre de l’activité partielle

Régime social indemnités horaires

- Les indemnités horaires sont exonérées en totalité de toutes les cotisations et contributions sociales, à l’exception des contributions CSG et CRDS.

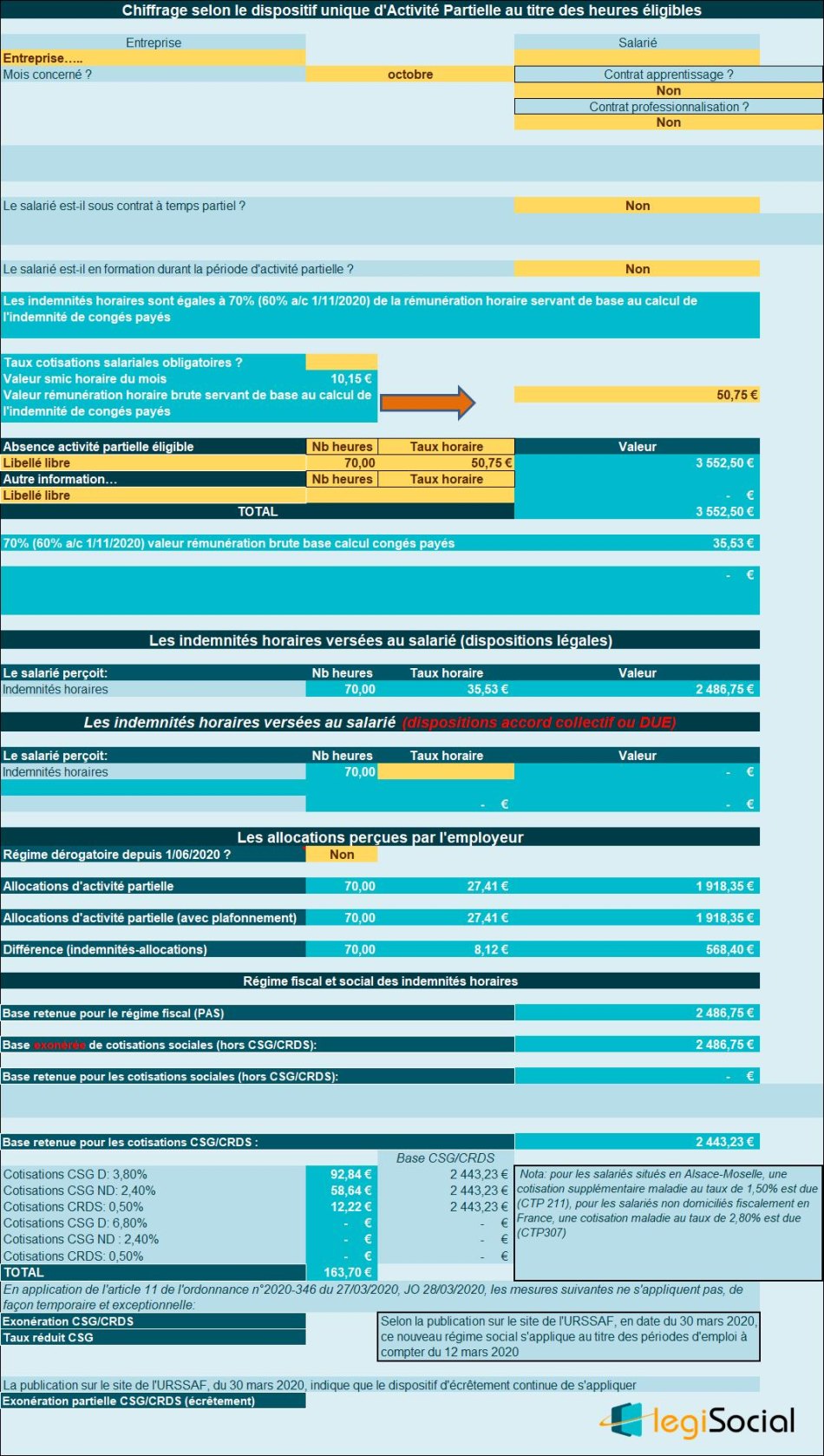

Exemple chiffré 5

Présentation du contexte

- Soit un salarié exerçant son activité selon la base de de la durée légale ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 50,75 € (soit 5 fois le Smic horaire) ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 50,75 € également ;

- Le salarié est placé en activité partielle durant 2 semaines, soit 70 heures, en octobre 2020 ;

- L’entreprise ne bénéficie pas du régime dérogatoire permettant une prise en charge de 100% par l’État.

Chiffrages

- L’indemnité horaire est chiffrée à une valeur de 35,53 € (soit 70%* 50,75 €) ;

- En ce qui concerne l’allocation versée à l’employeur, elle est plafonnée à 4,5 fois le Smic horaire, donnant lieu au versement d’une allocation de 60%*4,5*smic horaire, soit 27,41 € ;

- L’employeur bénéficie d’une allocation inférieure à l’indemnité versée au salarié ;

- Une surcharge financière, de 8,12 € par heure indemnisée, est donc constatée.

Régime social indemnités horaires

- Les indemnités horaires sont exonérées en totalité de toutes les cotisations et contributions sociales, à l’exception des contributions CSG et CRDS.

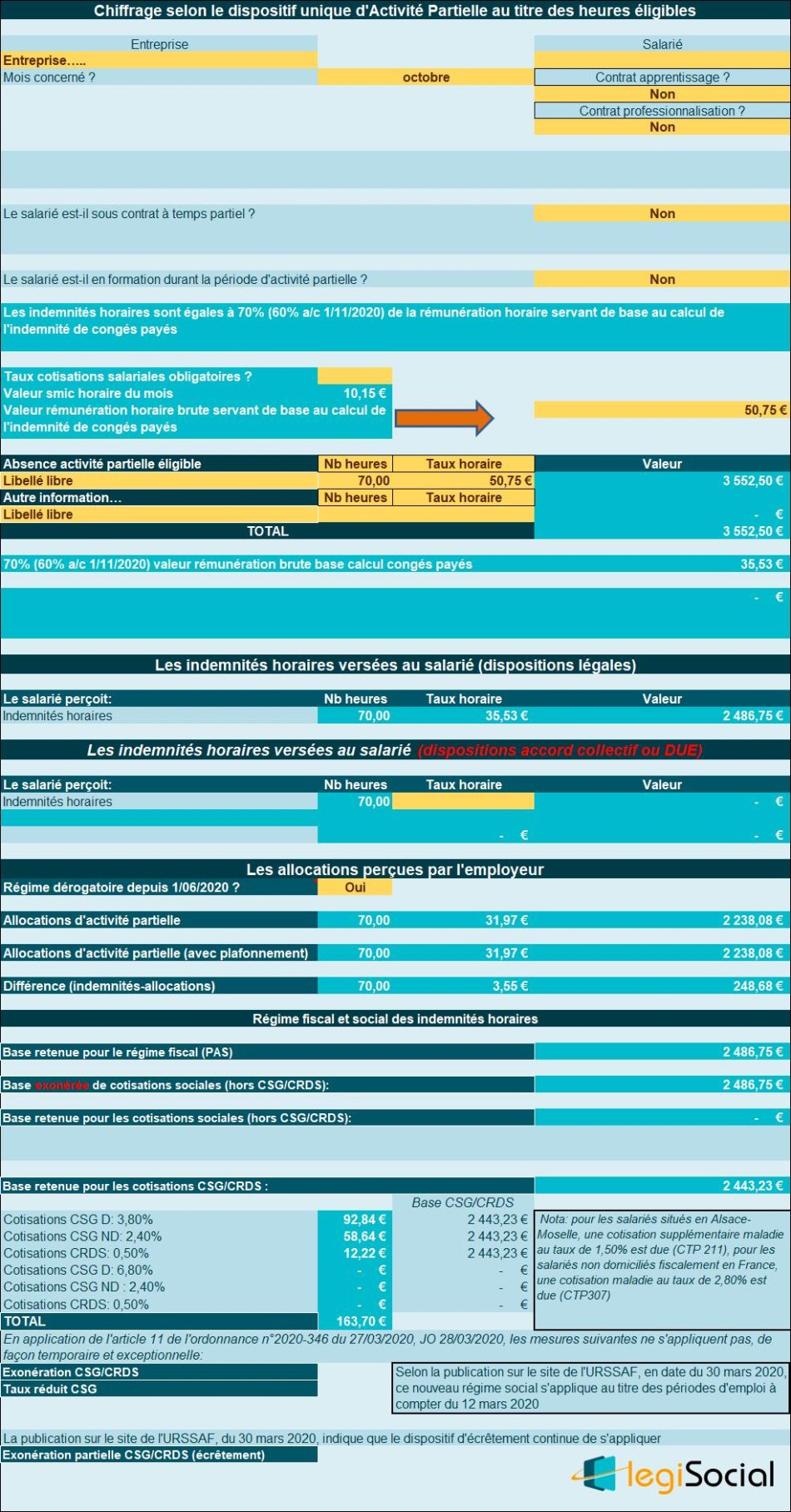

Exemple chiffré 6

Présentation du contexte

- Soit un salarié exerçant son activité selon la base de de la durée légale ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 50,75 € (soit 5 fois le Smic horaire) ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 50,75 € également ;

- Le salarié est placé en activité partielle durant 2 semaines, soit 70 heures, en octobre 2020 ;

- L’entreprise bénéficie du régime dérogatoire permettant une prise en charge de 100% par l’État.

Chiffrages

- L’indemnité horaire est chiffrée à une valeur de 35,53 € (soit 70%* 50,75 €) ;

- En ce qui concerne l’allocation versée à l’employeur, elle est plafonnée à 4,5 fois le Smic horaire, donnant lieu au versement d’une allocation de 70%*4,5*smic horaire, soit 31,97 € ;

- L’employeur bénéficie d’une allocation inférieure à l’indemnité versée au salarié ;

- Une surcharge financière, de 3,55 € par heure indemnisée, est donc constatée.

Régime social indemnités horaires

- Les indemnités horaires sont exonérées en totalité de toutes les cotisations et contributions sociales, à l’exception des contributions CSG et CRDS.

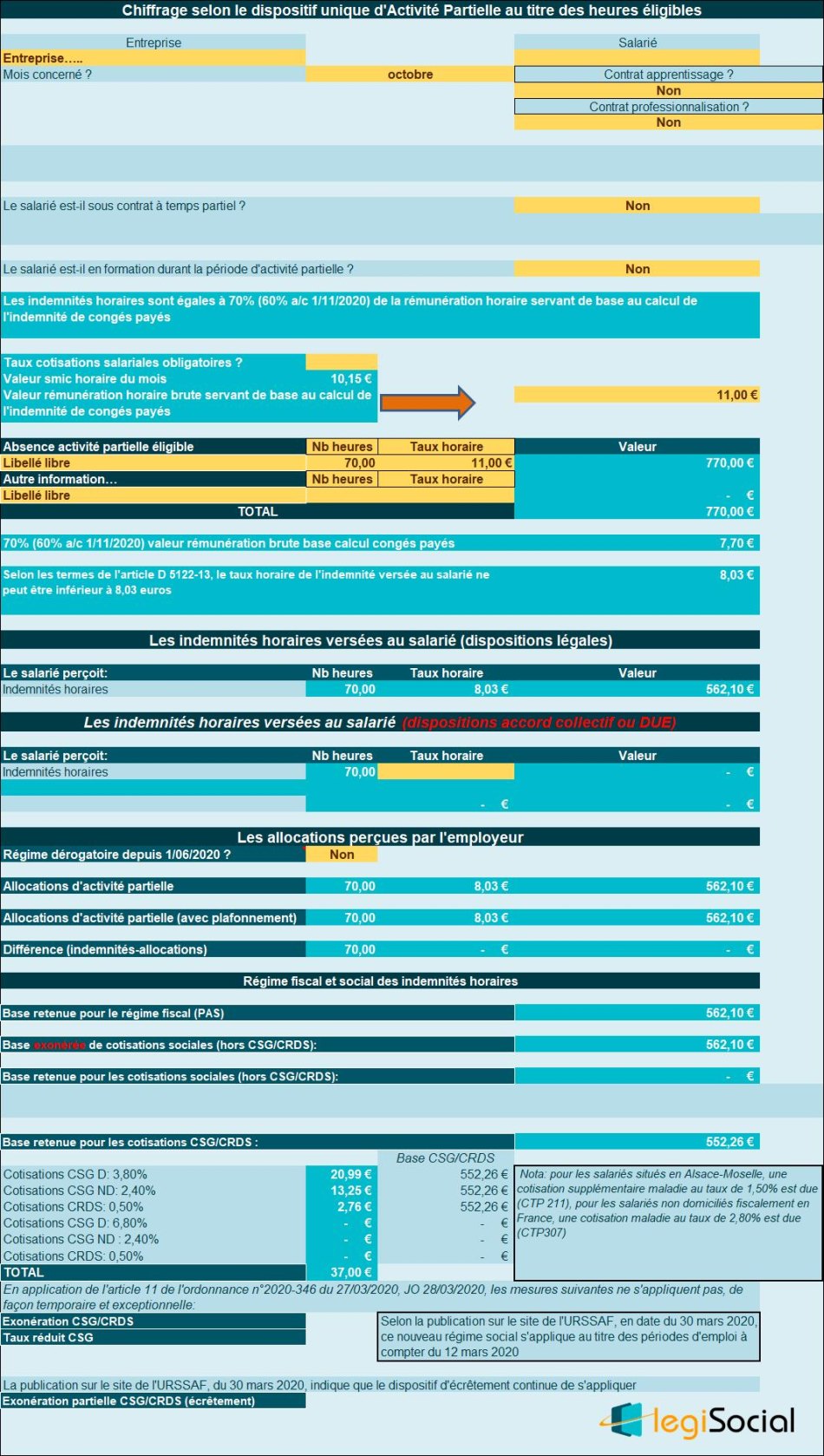

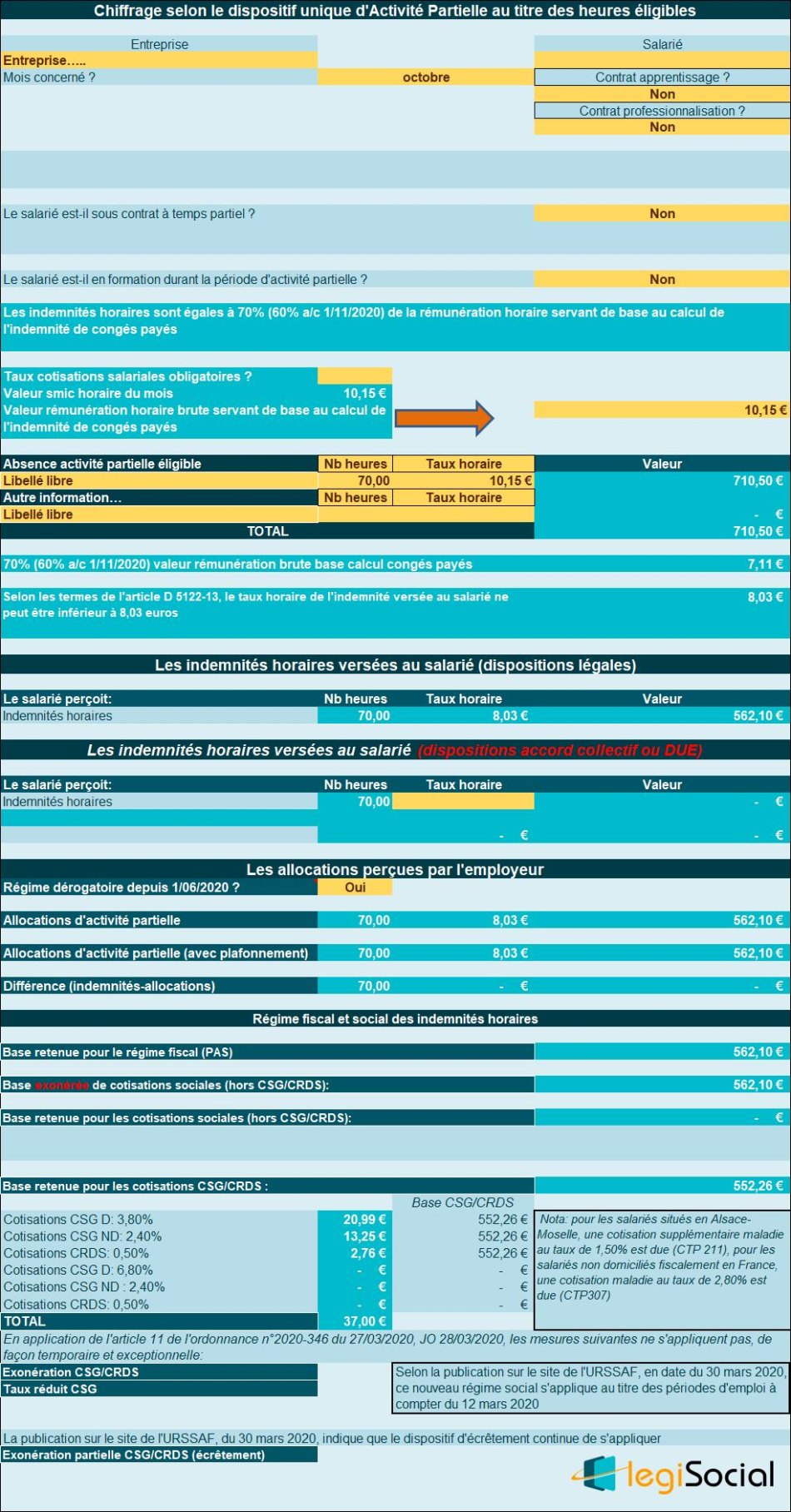

Exemple chiffré 7

Présentation du contexte

- Soit un salarié exerçant son activité selon la base de de la durée légale ;

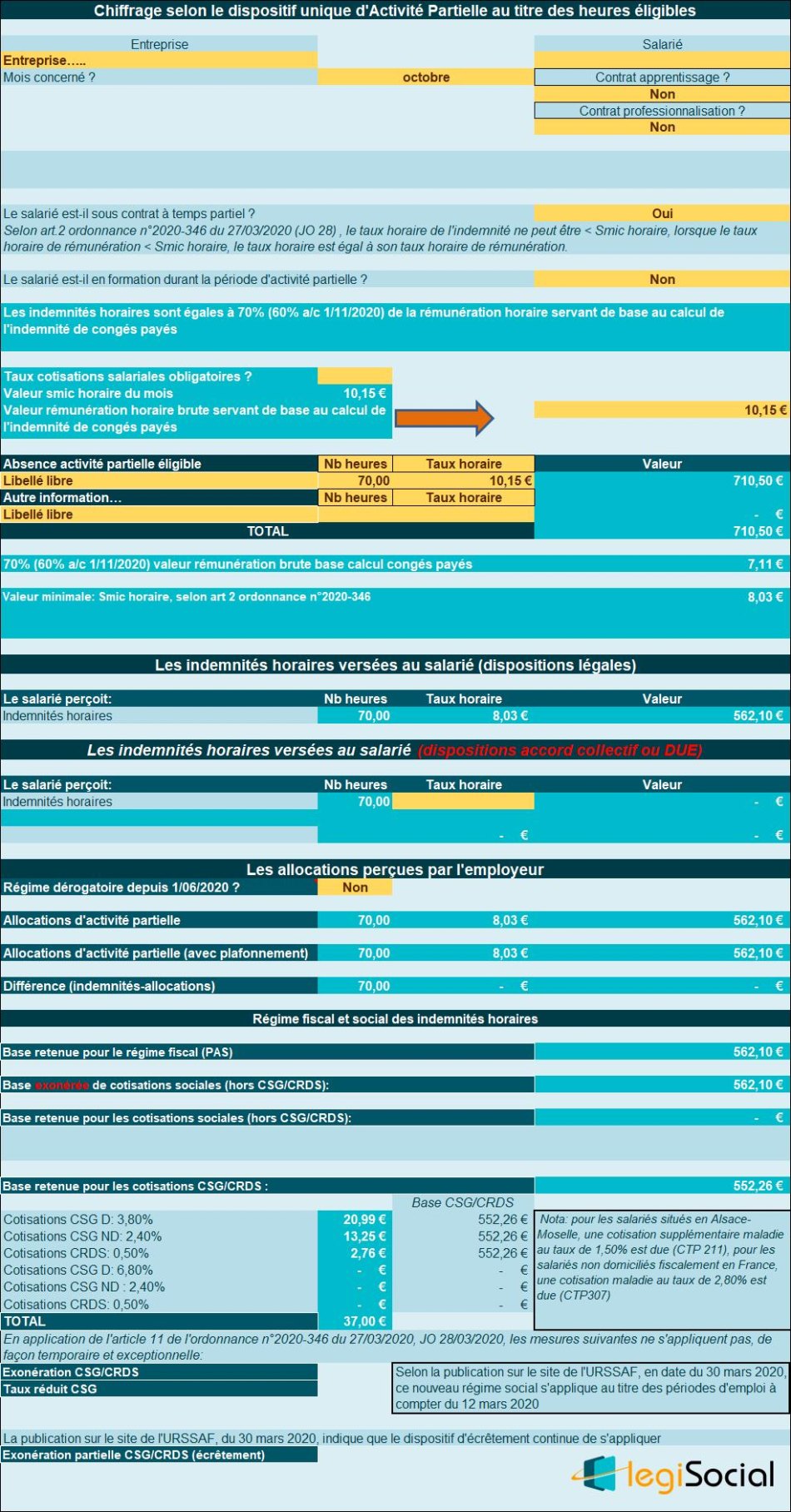

- Il perçoit une rémunération de base correspondant à un taux horaire de 10,15 € (soit 1 fois le Smic horaire) ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 10,15 € également ;

- Le salarié est placé en activité partielle durant 2 semaines, soit 70 heures, en octobre 2020, et en formation également;

- L’entreprise ne bénéficie pas du régime dérogatoire permettant une prise en charge de 100% par l’État.

Chiffrages

- L’indemnité horaire est chiffrée, dans un premier temps à une valeur de 7,11 € (soit 70%* 10,15 €), mais portée à la valeur plancher de 8,03 € ;

- En ce qui concerne l’allocation versée à l’employeur, elle est chiffrée dans un premier temps à 60%*10,15 €, soit 6,09 €, mais elle est portée à la valeur plancher de 8,03 € ;

- L’employeur bénéficie d’une allocation identique à l’indemnité versée au salarié ;

- Aucune surcharge financière n’est donc constatée.

Régime social indemnités horaires

- Les indemnités horaires sont exonérées en totalité de toutes les cotisations et contributions sociales, à l’exception des contributions CSG et CRDS.

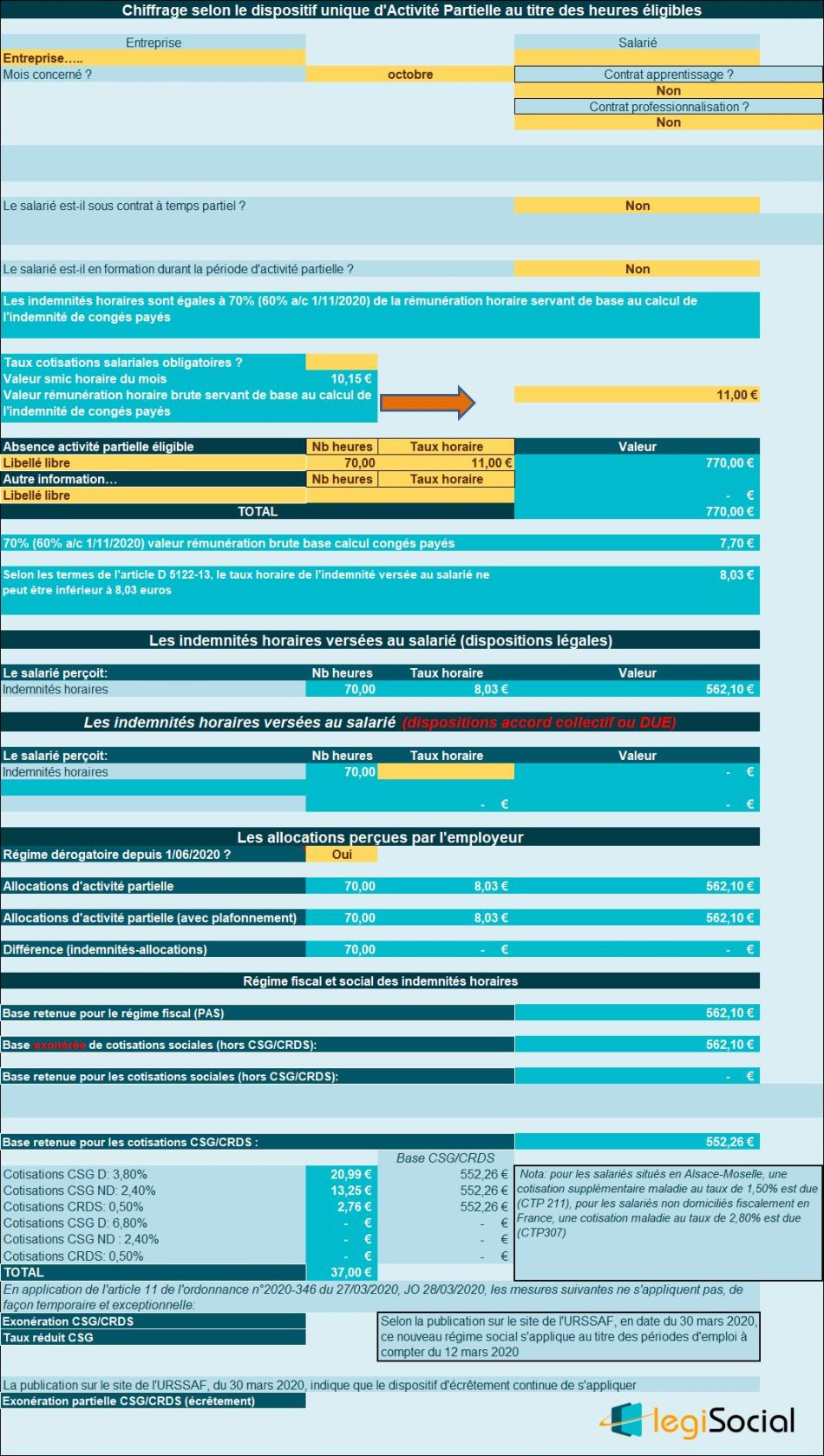

Exemple chiffré 8

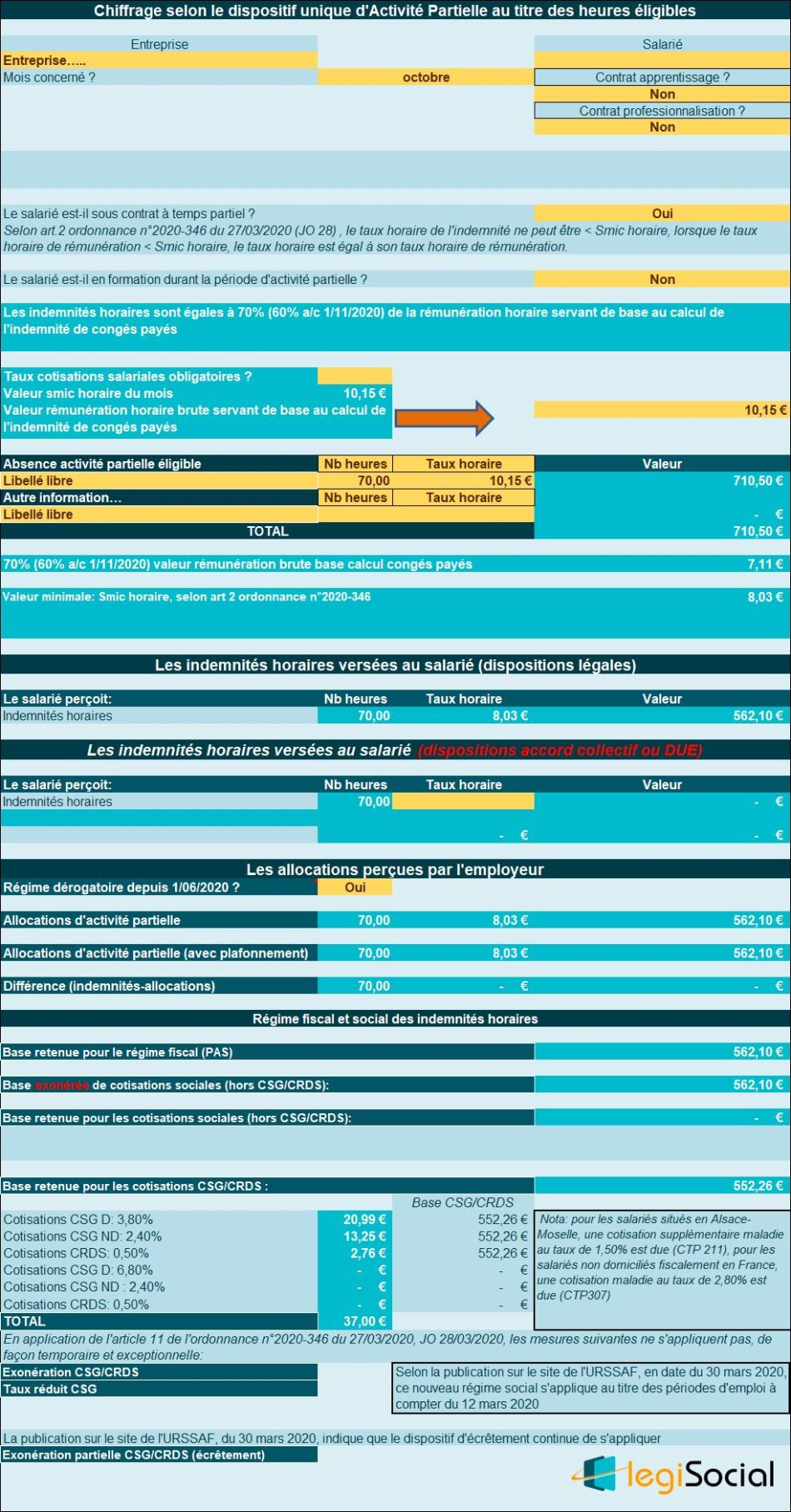

Présentation du contexte

- Soit un salarié exerçant son activité selon la base de de la durée légale ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 10,15 € (soit 1 fois le Smic horaire) ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 10,15 € également ;

- Le salarié est placé en activité partielle durant 2 semaines, soit 70 heures, en octobre 2020, et en formation également;

- L’entreprise bénéficie du régime dérogatoire permettant une prise en charge de 100% par l’État.

Chiffrages

- L’indemnité horaire est chiffrée, dans un premier temps à une valeur de 7,11 € (soit 70%* 10,15 €), mais portée à la valeur plancher de 8,03 € ;

- En ce qui concerne l’allocation versée à l’employeur, elle est chiffrée dans un premier temps à 70%*10,15 €, soit 7,11 €, mais elle est portée à la valeur plancher de 8,03 € ;

- L’employeur bénéficie d’une allocation identique à l’indemnité versée au salarié ;

- Aucune surcharge financière n’est donc constatée.

Régime social indemnités horaires

- Les indemnités horaires sont exonérées en totalité de toutes les cotisations et contributions sociales, à l’exception des contributions CSG et CRDS.

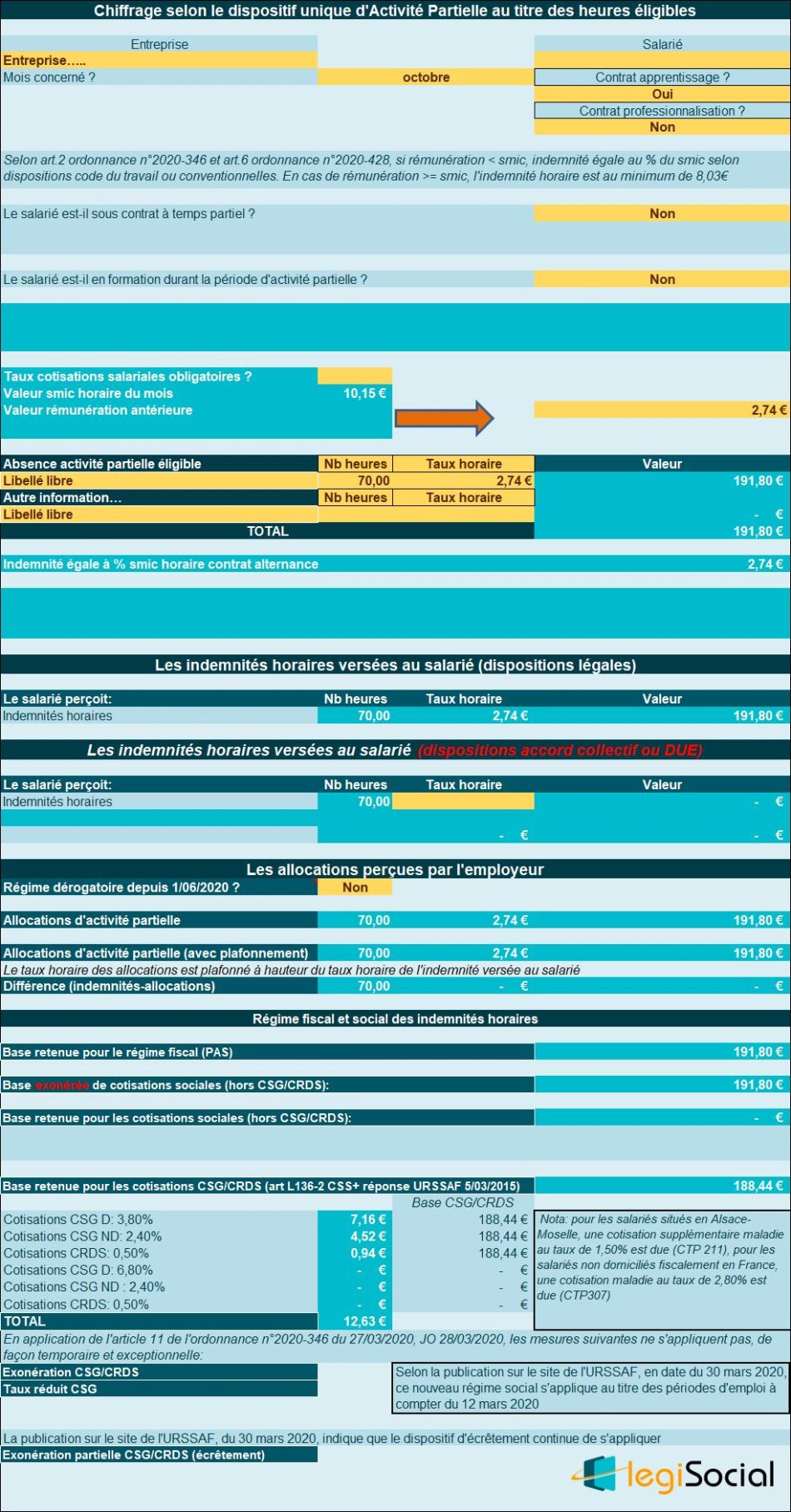

Exemple chiffré 9

Présentation du contexte

- Soit un salarié sous contrat d’apprentissage (moins de 18 ans et en 1ère année) ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 2,74 € (soit 27% du Smic horaire) ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 2,74 € également ;

- Le salarié est placé en activité partielle durant 2 semaines, soit 70 heures, en octobre 2020 ;

- L’entreprise ne bénéficie pas du régime dérogatoire permettant une prise en charge de 100% par l’État.

Ordonnance du 15 avril 2020

- En application de l’article 4 de l’ordonnance n°2020-428 du 15 avril 2020, l’indemnité horaire du salarié est chiffrée à 2,74€

Article 4

Les salariés en contrat d’apprentissage ou de professionnalisation dont la rémunération est inférieure au salaire minimum interprofessionnel de croissance reçoivent une indemnité horaire d’activité partielle, versée par leur employeur, d’un montant égal au pourcentage du salaire minimum interprofessionnel de croissance qui leur est applicable au titre des dispositions du code du travail et, s’il y a lieu, des dispositions conventionnelles applicables à l’entreprise.

Chiffrages

- L’indemnité horaire versée au salarié est de 2,74 € ;

- En ce qui concerne l’allocation versée à l’employeur, elle est chiffrée de façon identique à 2,74 €, sans prise en compte cette fois de la valeur plancher de 8,03 € ;

- L’employeur bénéficie d’une allocation identique à l’indemnité versée au salarié ;

- Aucune surcharge financière n’est donc constatée.

Régime social indemnités horaires

- Les indemnités horaires sont exonérées en totalité de toutes les cotisations et contributions sociales, à l’exception des contributions CSG et CRDS.

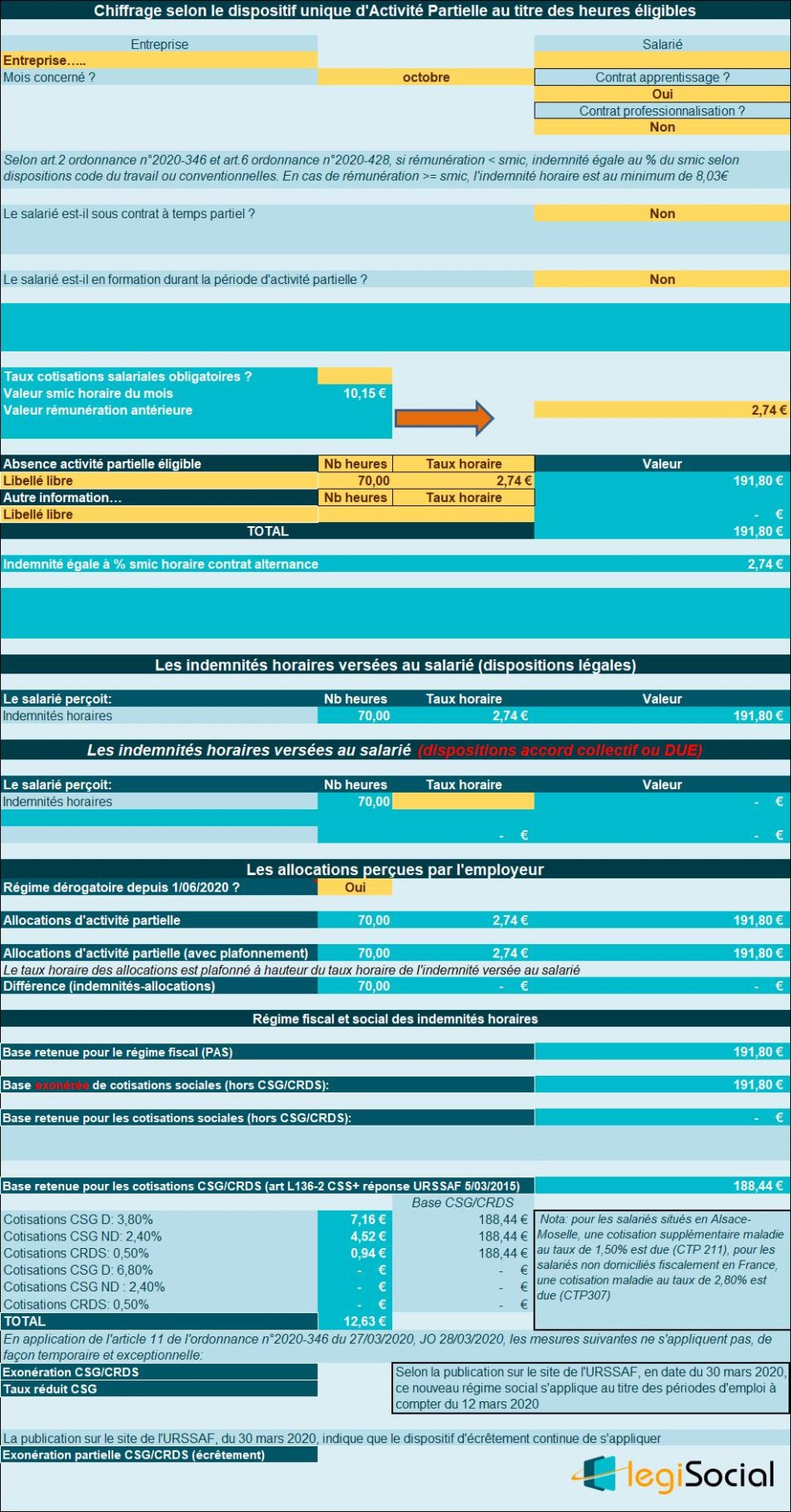

Exemple chiffré 10

Présentation du contexte

- Soit un salarié sous contrat d’apprentissage (moins de 18 ans et en 1ère année) ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 2,74 € (soit 27% du Smic horaire) ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 2,74 € également ;

- Le salarié est placé en activité partielle durant 2 semaines, soit 70 heures, en octobre 2020 ;

- L’entreprise bénéficie du régime dérogatoire permettant une prise en charge de 100% par l’État.

Ordonnance du 15 avril 2020

- En application de l’article 4 de l’ordonnance n°2020-428 du 15 avril 2020, l’indemnité horaire du salarié est chiffrée à 2,74€

Article 4

Les salariés en contrat d’apprentissage ou de professionnalisation dont la rémunération est inférieure au salaire minimum interprofessionnel de croissance reçoivent une indemnité horaire d’activité partielle, versée par leur employeur, d’un montant égal au pourcentage du salaire minimum interprofessionnel de croissance qui leur est applicable au titre des dispositions du code du travail et, s’il y a lieu, des dispositions conventionnelles applicables à l’entreprise.

Chiffrages

- L’indemnité horaire versée au salarié est de 2,74 € ;

- En ce qui concerne l’allocation versée à l’employeur, elle est chiffrée de façon identique à 2,74 €, sans prise en compte cette fois de la valeur plancher de 8,03 € ;

- L’employeur bénéficie d’une allocation identique à l’indemnité versée au salarié ;

- Aucune surcharge financière n’est donc constatée.

Régime social indemnités horaires

- Les indemnités horaires sont exonérées en totalité de toutes les cotisations et contributions sociales, à l’exception des contributions CSG et CRDS.

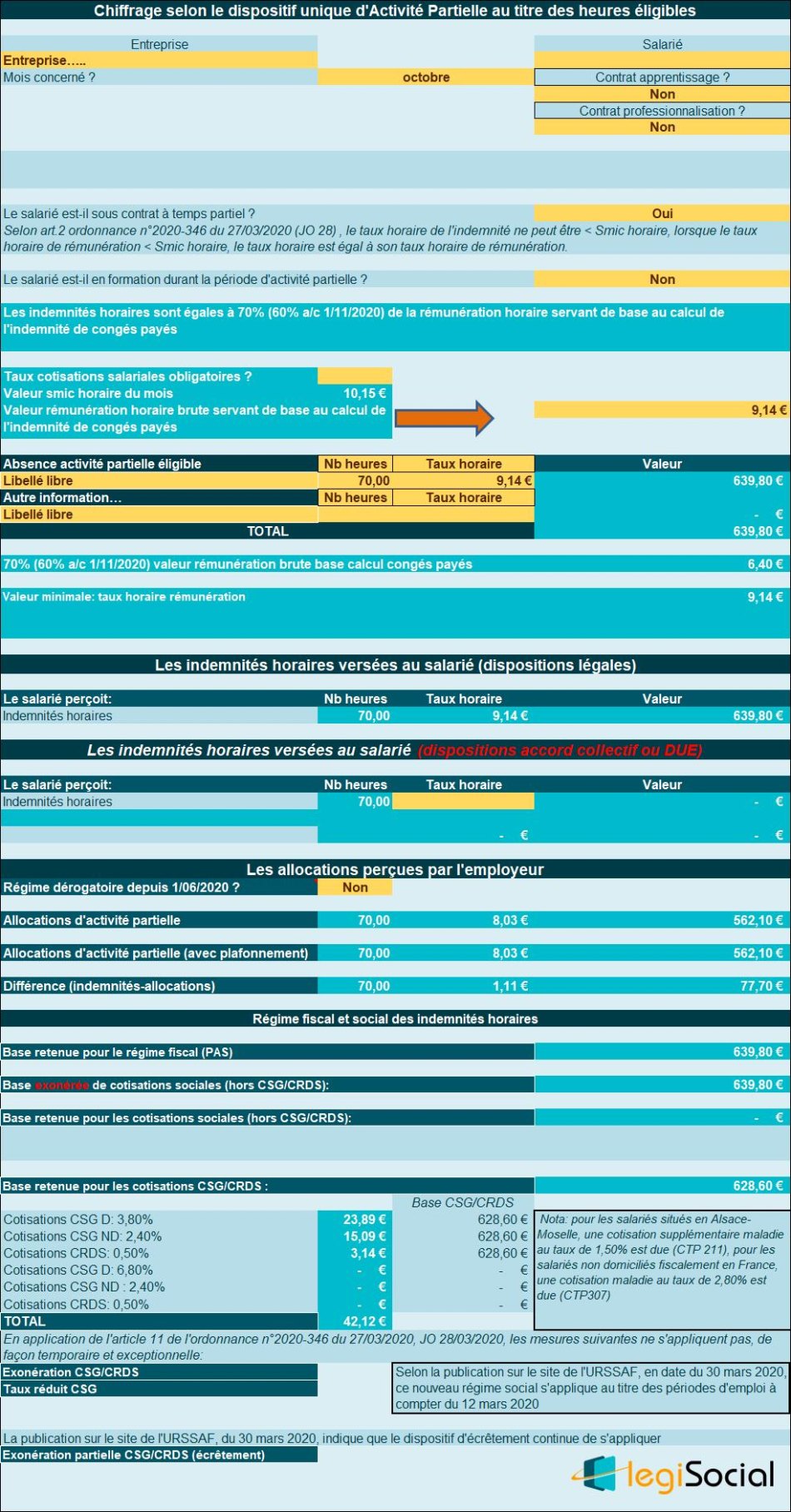

Exemple chiffré 11

Présentation du contexte

- Soit un salarié mineur sous contrat à temps partiel (20h/semaine) ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 9,14 € (Smic horaire après abattement de 10% applicable aux salariés mineurs n’ayant pas encore 6 mois de pratique professionnelle) ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 9,14 € également ;

- Le salarié est placé en activité partielle durant 2 semaines, soit 40 heures, en octobre 2020 ;

- L’entreprise ne bénéficie pas du régime dérogatoire permettant une prise en charge de 100% par l’État.

Ordonnance du 27 mars 2020

- En application de l’article 3 de l’ordonnance n°2020-346 du 27 mars 2020, l’indemnité horaire du salarié est chiffrée à 9,14€

Ordonnance n° 2020-346 du 27 mars 2020 portant mesures d'urgence en matière d'activité partielle

Extrait ordonnance :

Article 3

Le taux horaire de l’indemnité d’activité partielle versée aux salariés mentionnés à l’article L. 3123-1 du code du travail ne peut être inférieur au taux horaire du salaire minimum interprofessionnel de croissance, sous réserve des dispositions du second alinéa.

Lorsque le taux horaire de rémunération d’un salarié mentionné à l’article L. 3123-1 du code du travail est inférieur au taux horaire du salaire minimum interprofessionnel de croissance, le taux horaire de l’indemnité d’activité partielle qui lui est versée est égal à son taux horaire de rémunération.

Chiffrages

- L’indemnité horaire versée au salarié est de 9,14 € ;

- En ce qui concerne l’allocation versée à l’employeur, elle est chiffrée à raison 9,14 €*60%, soit 5,48 €, mais « remontée » à la valeur plancher de 8,03 € ;

- L’employeur bénéficie d’une allocation inférieure à l’indemnité versée au salarié ;

- Une surcharge financière, à raison de 1,11 € est donc constatée.

Régime social indemnités horaires

- Les indemnités horaires sont exonérées en totalité de toutes les cotisations et contributions sociales, à l’exception des contributions CSG et CRDS.

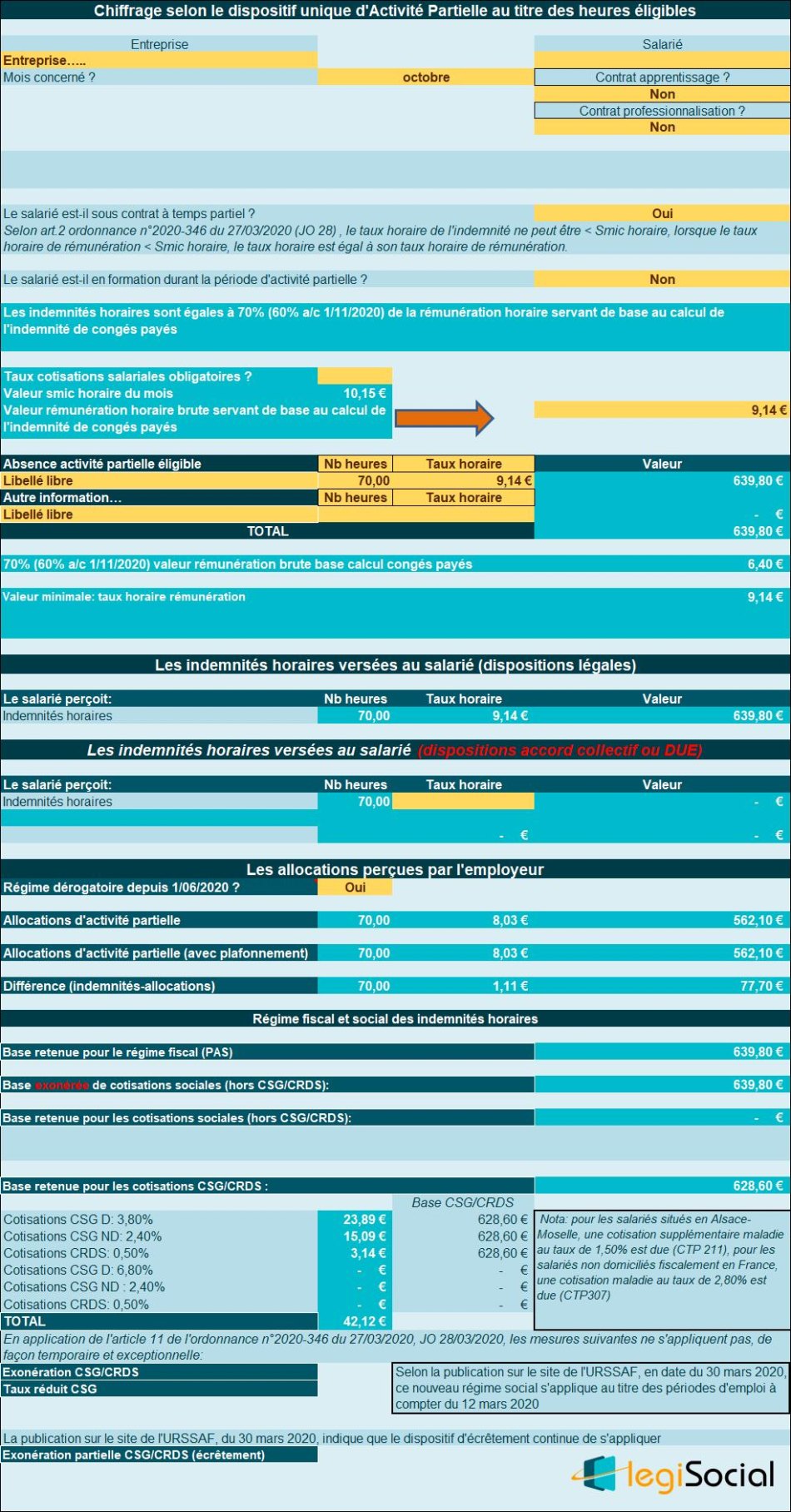

Exemple chiffré 12

Présentation du contexte

- Soit un salarié mineur sous contrat à temps partiel (20h/semaine) ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 9,14 € (Smic horaire après abattement de 10% applicable aux salariés mineurs n’ayant pas encore 6 mois de pratique professionnelle) ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 9,14 € également ;

- Le salarié est placé en activité partielle durant 70 heures, en octobre 2020 ;

- L’entreprise bénéficie du régime dérogatoire permettant une prise en charge de 100% par l’État.

Ordonnance du 27 mars 2020

- En application de l’article 3 de l’ordonnance n°2020-346 du 27 mars 2020, l’indemnité horaire du salarié est chiffrée à 9,14€

Ordonnance n° 2020-346 du 27 mars 2020 portant mesures d'urgence en matière d'activité partielle

Extrait ordonnance :

Article 3

Le taux horaire de l’indemnité d’activité partielle versée aux salariés mentionnés à l’article L. 3123-1 du code du travail ne peut être inférieur au taux horaire du salaire minimum interprofessionnel de croissance, sous réserve des dispositions du second alinéa.

Lorsque le taux horaire de rémunération d’un salarié mentionné à l’article L. 3123-1 du code du travail est inférieur au taux horaire du salaire minimum interprofessionnel de croissance, le taux horaire de l’indemnité d’activité partielle qui lui est versée est égal à son taux horaire de rémunération.

Chiffrages

- L’indemnité horaire versée au salarié est de 9,14 € ;

- En ce qui concerne l’allocation versée à l’employeur, elle est chiffrée à raison 9,14 €*60%, soit 5,48 €, mais « remontée » à la valeur plancher de 8,03 € ;

- L’employeur bénéficie d’une allocation inférieure à l’indemnité versée au salarié ;

- Une surcharge financière, à raison de 1,11 € est donc constatée.

Régime social indemnités horaires

- Les indemnités horaires sont exonérées en totalité de toutes les cotisations et contributions sociales, à l’exception des contributions CSG et CRDS.

Exemple chiffré 13

Présentation du contexte

- Soit un salarié sous contrat à temps partiel (20h/semaine) ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 10,15 € (1 fois le Smic horaire) ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 10,15 € également ;

- Le salarié est placé en activité partielle durant 70 heures, en octobre 2020 ;

- L’entreprise ne bénéficie pas du régime dérogatoire permettant une prise en charge de 100% par l’État.

Ordonnance du 27 mars 2020

- En application de l’article 3 de l’ordonnance n°2020-346 du 27 mars 2020, l’indemnité horaire du salarié est chiffrée à 8,03€

Ordonnance n° 2020-346 du 27 mars 2020 portant mesures d'urgence en matière d'activité partielle

Extrait ordonnance :

Article 3

Le taux horaire de l’indemnité d’activité partielle versée aux salariés mentionnés à l’article L. 3123-1 du code du travail ne peut être inférieur au taux horaire du salaire minimum interprofessionnel de croissance, sous réserve des dispositions du second alinéa.

Lorsque le taux horaire de rémunération d’un salarié mentionné à l’article L. 3123-1 du code du travail est inférieur au taux horaire du salaire minimum interprofessionnel de croissance, le taux horaire de l’indemnité d’activité partielle qui lui est versée est égal à son taux horaire de rémunération.

Chiffrages

- L’indemnité horaire versée au salarié est de 8,03 € ;

- En ce qui concerne l’allocation versée à l’employeur, elle est chiffrée à raison 10,15 €*60%, soit 6,09 €, mais « remontée » à la valeur plancher de 8,03 € ;

- L’employeur bénéficie d’une allocation identique à l’indemnité versée au salarié ;

- Aucune surcharge financière n’est donc constatée.

Régime social indemnités horaires

- Les indemnités horaires sont exonérées en totalité de toutes les cotisations et contributions sociales, à l’exception des contributions CSG et CRDS.

Exemple chiffré 14

Présentation du contexte

- Soit un salarié sous contrat à temps partiel (20h/semaine) ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 10,15 € (1 fois le Smic horaire) ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 10,15 € également ;

- Le salarié est placé en activité partielle durant 70 heures, en octobre 2020 ;

- L’entreprise bénéficie du régime dérogatoire permettant une prise en charge de 100% par l’État.

Ordonnance du 27 mars 2020

- En application de l’article 3 de l’ordonnance n°2020-346 du 27 mars 2020, l’indemnité horaire du salarié est chiffrée à 8,03€

Ordonnance n° 2020-346 du 27 mars 2020 portant mesures d'urgence en matière d'activité partielle

Extrait ordonnance :

Article 3

Le taux horaire de l’indemnité d’activité partielle versée aux salariés mentionnés à l’article L. 3123-1 du code du travail ne peut être inférieur au taux horaire du salaire minimum interprofessionnel de croissance, sous réserve des dispositions du second alinéa.

Lorsque le taux horaire de rémunération d’un salarié mentionné à l’article L. 3123-1 du code du travail est inférieur au taux horaire du salaire minimum interprofessionnel de croissance, le taux horaire de l’indemnité d’activité partielle qui lui est versée est égal à son taux horaire de rémunération.

Chiffrages

- L’indemnité horaire versée au salarié est de 8,03 € ;

- En ce qui concerne l’allocation versée à l’employeur, elle est chiffrée à raison 10,15 €*70%, soit 7,11 €, mais « remontée » à la valeur plancher de 8,03 € ;

- L’employeur bénéficie d’une allocation identique à l’indemnité versée au salarié ;

- Aucune surcharge financière n’est donc constatée.

Régime social indemnités horaires

- Les indemnités horaires sont exonérées en totalité de toutes les cotisations et contributions sociales, à l’exception des contributions CSG et CRDS.

Exemple chiffré 15

Présentation du contexte

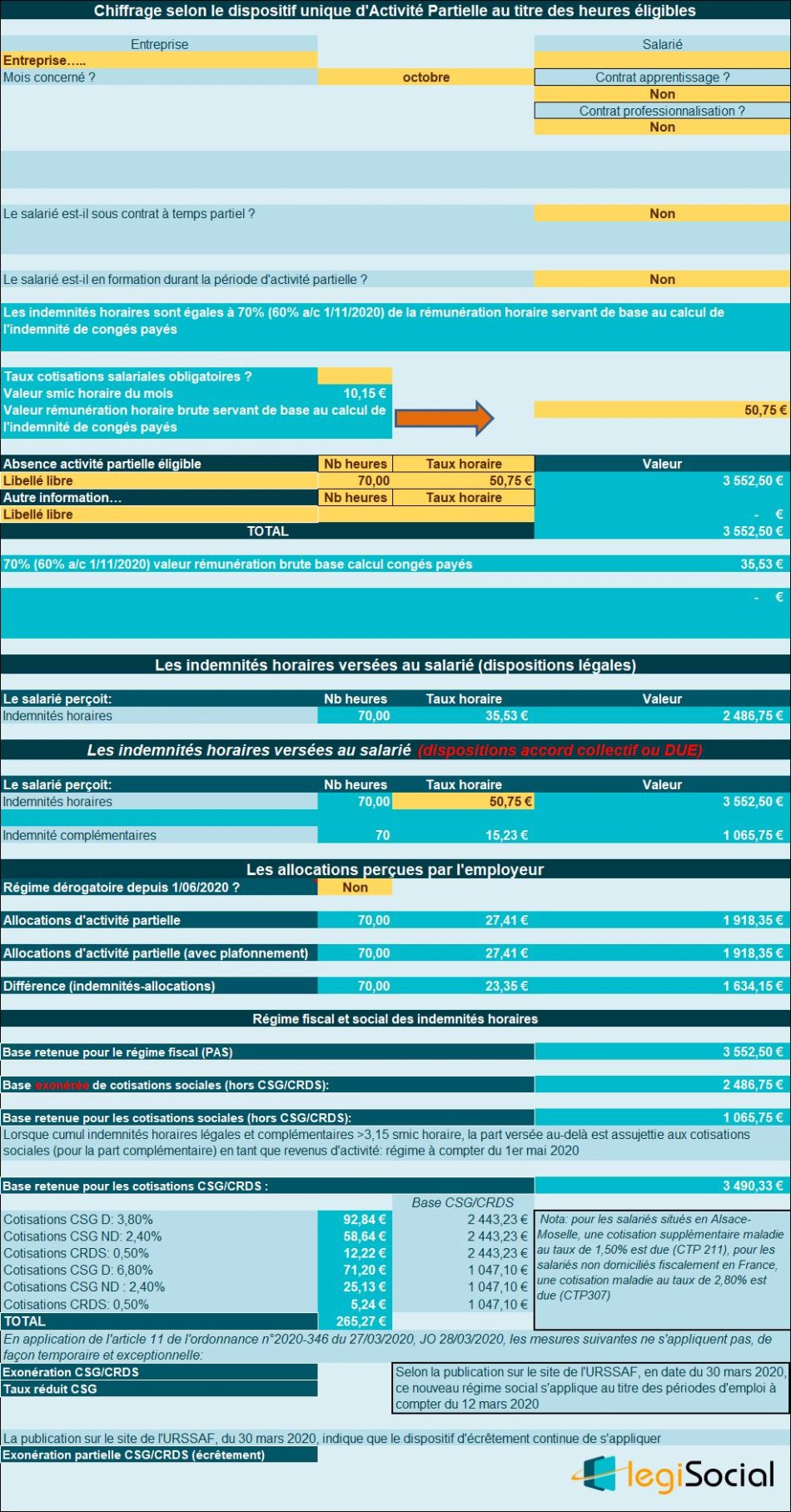

- Soit un salarié sous contrat à temps plein, sur la base de la durée légale ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 50,75 € (5 fois le Smic horaire) ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 50,75 € également ;

- En application d’un accord collectif, l’employeur verse au salarié 100% de ce taux horaire.

- Le salarié est placé en activité partielle durant 2 semaines, soit 70 heures, en octobre 2020 ;

- L’entreprise ne bénéficie pas du régime dérogatoire permettant une prise en charge de 100% par l’État.

Chiffrages

- Dans un premier temps, l’indemnité horaire est calculée selon les dispositions légales, soit 50,75 €* 70%= 35,53 € ;

- Toutefois, en application de l’accord collectif, le salarié percevra une indemnité horaire de 2.486,75 € et une indemnité complémentaire de 1.065,75 € (70h* (50,75€-35,53€) ;

- En ce qui concerne l’allocation versée par l’État, celle-ci est plafonnée à 27,41 € (plafonnement à 4,5 le smic horaire*60%), laissant un « reste à charge » pour l’entreprise de 23,35 €/heure chômée.

Régime fiscal et social de l’indemnité horaire

- La totalité des indemnités horaires est soumise à l’impôt sur le revenu ;

- En ce qui concerne le régime social (hors contributions CSG/CRDS), le régime social s’applique alors comme suit :

- Lorsque le cumul indemnités horaires (calcul selon dispositions légales) et indemnités complémentaires versées par l’employeur excède le seuil de 3,15 fois le smic horaire, le régime social de faveur est remis en cause ;

- La part excédant ce seuil de 3,15 fois le smic horaire est alors soumise à cotisations sociales, mais dans la limite de la part complémentaire de l’indemnité;

- Dans le cas présent, le cumul indemnités horaires (valeur légale) et indemnité complémentaire est de 3.552,20 €, soit un taux horaire de 50,75 € ;

- La fraction excédant le seuil de 3,5 fois le smic horaire est de 3.552,50 €- 2.238,08 €= 1.314,42 € ;

- La base soumise aux cotisations sociales est donc de 1.065,75 €, soit la valeur déterminée au point B, dans la limite de l’indemnité complémentaire versée par l’employeur.

La base globale sur laquelle se calculent les contributions CSG/CRDS est de 3.552,50 €* 98,25%= 3.490,33 €, avec la répartition suivante :

Catégorie revenus de remplacement :

La base maximale retenue est identique à celle qui bénéficie d’une exonération de cotisations sociales, à savoir dans le cas présent : 2.486,75 €* 98,25%= 2.443,23 €.

- CSG déductible : 2.443,23 € *3,80%= 92,84 € ;

- CSG non déductible : 2.443,23 € *2,40%= 58,64 € ;

- CRDS non déductible : 2.443,23 € * 0,50%= 12,22 €.

Catégorie revenus d’activité :

Base retenue : total des indemnités versées au salarié moins part exonérée de cotisations sociales.

Soit présentement : 3.552,50 € moins 2.486,75 €= 1.065,75 €

Cette base est abattue afin d’obtenir la valeur de 1.065,75 €* 98,25%= 1.047,10 €

- CSG déductible : 1.047,10 €* 6,80%= 71,20 € ;

- CSG non déductible : 1.047,10 € * 2,40%= 25,13 € ;

- CRDS non déductible : 1.047,10 € * 0,50%= 5,24 €.

Exemple chiffré 16

Présentation du contexte

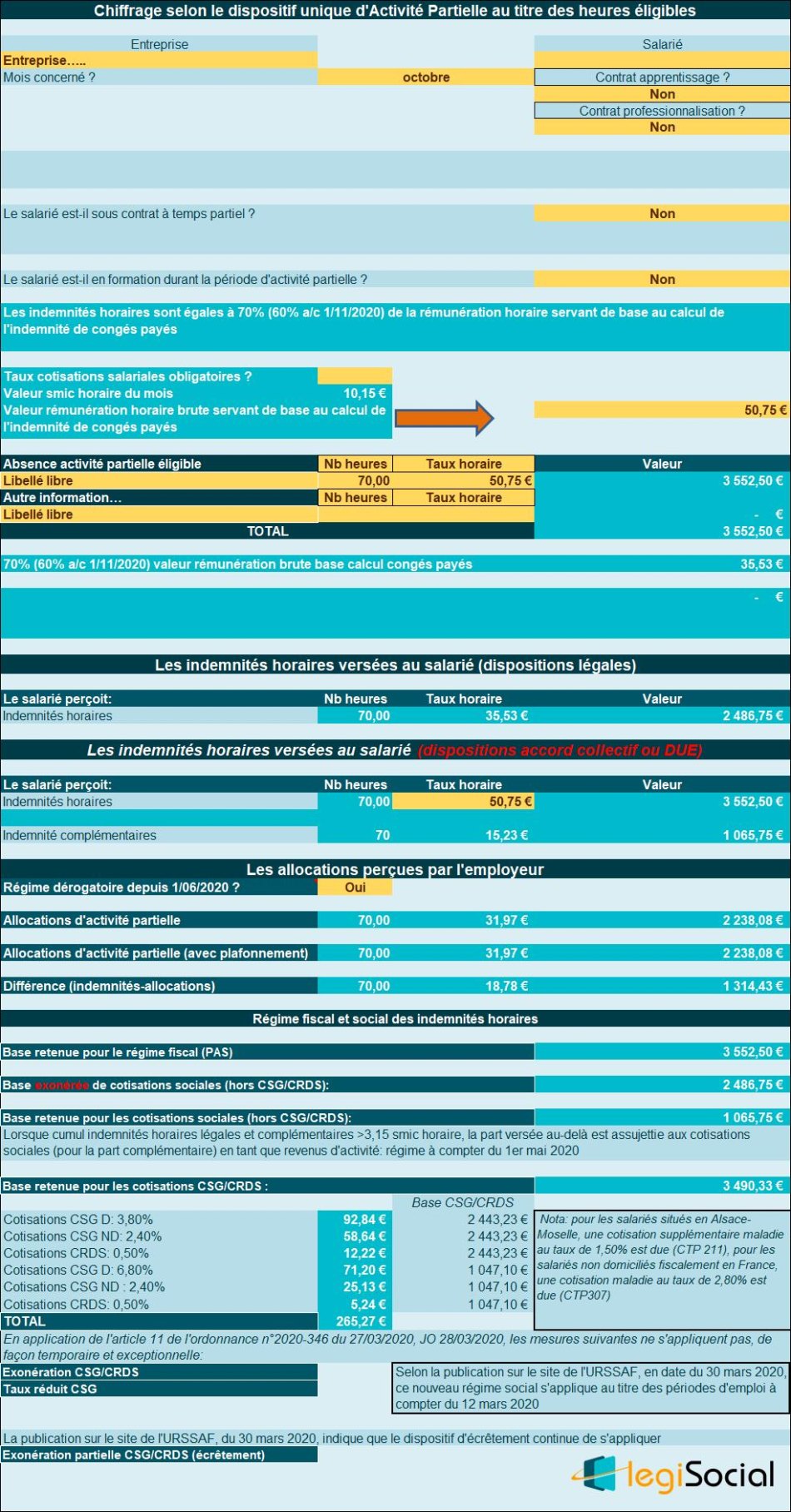

- Soit un salarié sous contrat à temps plein, sur la base de la durée légale ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 50,75 € (5 fois le Smic horaire) ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 50,75 € également ;

- En application d’un accord collectif, l’employeur verse au salarié 100% de ce taux horaire.

- Le salarié est placé en activité partielle durant 2 semaines, soit 70 heures, en octobre 2020 ;

- L’entreprise bénéficie du régime dérogatoire permettant une prise en charge de 100% par l’État.

Chiffrages

- Dans un premier temps, l’indemnité horaire est calculée selon les dispositions légales, soit 50,75 €* 70%= 35,53 € ;

- Toutefois, en application de l’accord collectif, le salarié percevra une indemnité horaire de 2.486,75 € et une indemnité complémentaire de 1.065,75 € (70h* (50,75€-35,53€) ;

- En ce qui concerne l’allocation versée par l’État, celle-ci est plafonnée à 31,97 € (plafonnement à 4,5 le smic horaire*70%), laissant un « reste à charge » pour l’entreprise de 18,78 €/heure chômée.

Régime fiscal et social de l’indemnité horaire

- La totalité des indemnités horaires est soumise à l’impôt sur le revenu ;

- En ce qui concerne le régime social (hors contributions CSG/CRDS), le régime social s’applique alors comme suit :

- Lorsque le cumul indemnités horaires (calcul selon dispositions légales) et indemnités complémentaires versées par l’employeur excède le seuil de 3,15 fois le smic horaire, le régime social de faveur est remis en cause ;

- La part excédant ce seuil de 3,15 fois le smic horaire est alors soumise à cotisations sociales, mais dans la limite de la part complémentaire de l’indemnité;

- Dans le cas présent, le cumul indemnités horaires (valeur légale) et indemnité complémentaire est de 3.552,20 €, soit un taux horaire de 50,75 € ;

- La fraction excédant le seuil de 3,5 fois le smic horaire est de 3.552,50 €- 2.238,08 €= 1.314,42 € ;

- La base soumise aux cotisations sociales est donc de 1.065,75 €, soit la valeur déterminée au point B, dans la limite de l’indemnité complémentaire versée par l’employeur.

La base globale sur laquelle se calculent les contributions CSG/CRDS est de 3.552,50 €* 98,25%= 3.490,33 €, avec la répartition suivante :

Catégorie revenus de remplacement :

La base maximale retenue est identique à celle qui bénéficie d’une exonération de cotisations sociales, à savoir dans le cas présent : 2.486,75 €* 98,25%= 2.443,23 €.

- CSG déductible : 2.443,23 € *3,80%= 92,84 € ;

- CSG non déductible : 2.443,23 € *2,40%= 58,64 € ;

- CRDS non déductible : 2.443,23 € * 0,50%= 12,22 €.

Catégorie revenus d’activité :

Base retenue : total des indemnités versées au salarié moins part exonérée de cotisations sociales.

Soit présentement : 3.552,50 € moins 2.486,75 €= 1.065,75 €

Cette base est abattue afin d’obtenir la valeur de 1.065,75 €* 98,25%= 1.047,10 €

- CSG déductible : 1.047,10 €* 6,80%= 71,20 € ;

- CSG non déductible : 1.047,10 € * 2,40%= 25,13 € ;

- CRDS non déductible : 1.047,10 € * 0,50%= 5,24 €.

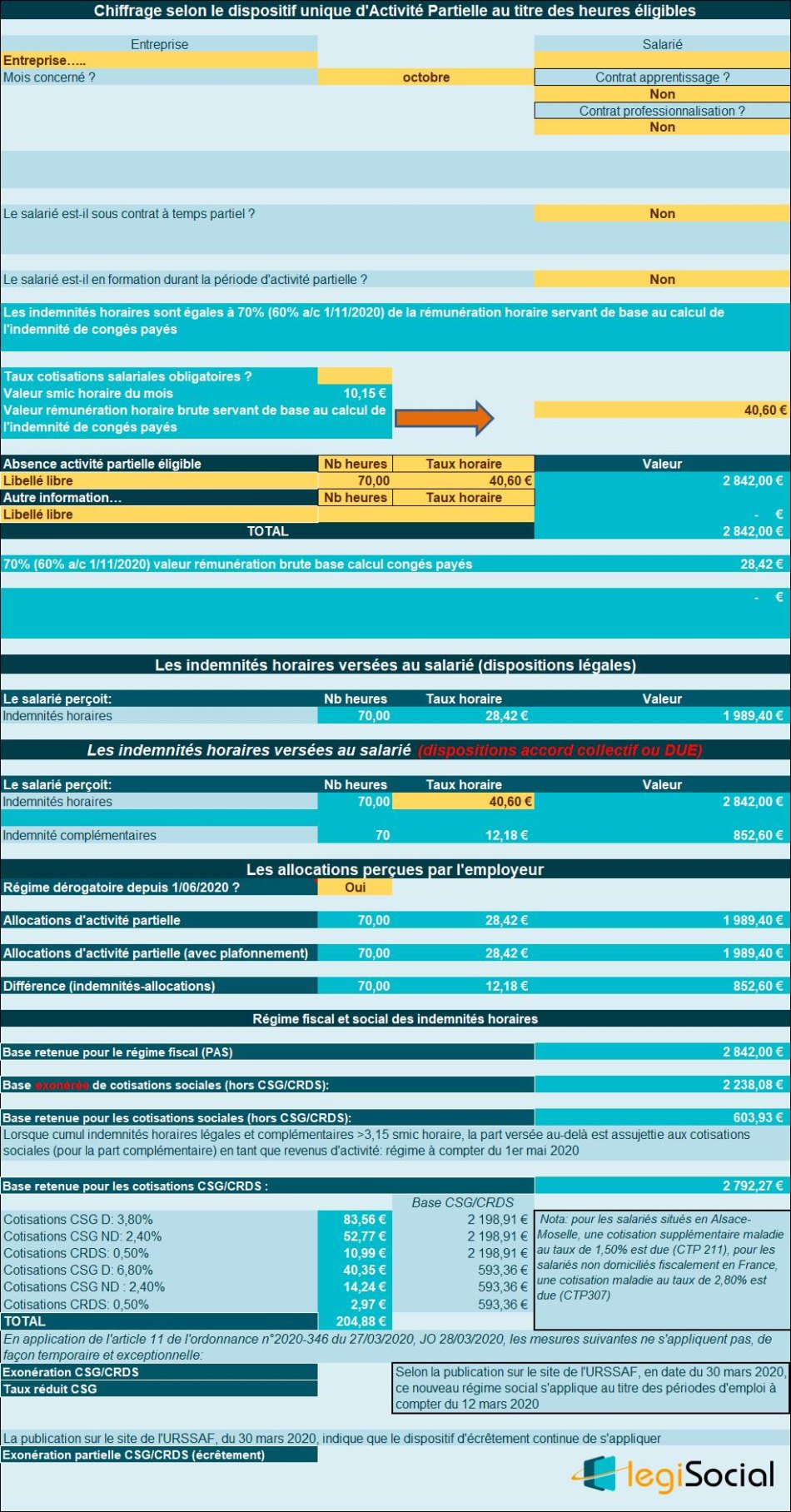

Exemple chiffré 17

Présentation du contexte

- Soit un salarié sous contrat à temps plein, sur la base de la durée légale ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 40,60 € (4 fois le Smic horaire) ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 40,60 € également ;

- En application d’un accord collectif, l’employeur verse au salarié 100% de ce taux horaire.

- Le salarié est placé en activité partielle durant 2 semaines, soit 70 heures, en octobre 2020 ;

- L’entreprise ne bénéficie pas du régime dérogatoire permettant une prise en charge de 100% par l’État.

Chiffrages

- Dans un premier temps, l’indemnité horaire est calculée selon les dispositions légales, soit 40,60 €* 70%= 28,42 € ;

- Toutefois, en application de l’accord collectif, le salarié percevra une indemnité horaire de 1.989,40 € et une indemnité complémentaire de 852,60 € (70h* (40,60€-28,42€) ;

- En ce qui concerne l’allocation versée par l’État, celle-ci est calculée comme suit : 40,60 €* 60% soit une valeur de 27,41 €, laissant un « reste à charge » pour l’entreprise de 13,20 €/heure chômée.

Régime fiscal et social de l’indemnité horaire

- La totalité des indemnités horaires est soumise à l’impôt sur le revenu ;

- En ce qui concerne le régime social (hors contributions CSG/CRDS), compte tenu du fait que nous nous situons en mai 2020, le régime social s’applique alors comme suit :

- Lorsque le cumul indemnités horaires (calcul selon dispositions légales) et indemnités complémentaires versées par l’employeur excède le seuil de 3,15 fois le smic horaire, le régime social de faveur est remis en cause ;

- La part excédant ce seuil de 3,15 fois le smic horaire est alors soumise à cotisations sociales, mais dans la limite de la part complémentaire de l’indemnité;

- Dans le cas présent, le cumul indemnités horaires (valeur légale) et indemnité complémentaire est de 2.842,00 €, soit un taux horaire de 40,60 € ;

- La fraction excédant le seuil de 3,5 fois le smic horaire est de 2.842,00 €- 2.238,08 €= 603,93 € ;

- La base soumise aux cotisations sociales ne correspond qu’à la part de l’indemnité complémentaire versée par l’employeur, celle-ci est de 852,60 €, la valeur déterminée au point B peut donc être retenue soit 603,93 €.

La base globale sur laquelle se calculent les contributions CSG/CRDS est de 2.842,00 €* 98,25%= 2.792,27 €, avec la répartition suivante :

Catégorie revenus de remplacement :

La base maximale retenue est identique à celle qui bénéficie d’une exonération de cotisations sociales, à savoir dans le cas présent : 2.238,08 €* 98,25%= 2.198,91 €.

- CSG déductible : 2.198,91 € *3,80%= 83,56 € ;

- CSG non déductible : 2.198,91 € *2,40%= 52,77 € ;

- CRDS non déductible : 2.198,91 € * 0,50%= 10,99 €.

Catégorie revenus d’activité :

Base retenue : total des indemnités versées au salarié moins part exonérée de cotisations sociales.

Soit présentement : 2.842,00 € moins 2.238,08 €= 603,93 €

Cette base est abattue afin d’obtenir la valeur de 603,93 €* 98,25%= 593,36 €

- CSG déductible : 593,36 €* 6,80%= 40,35 € ;

- CSG non déductible : 593,36 € * 2,40%= 14,24 € ;

- CRDS non déductible : 593,36 € * 0,50%= 2,97 €.

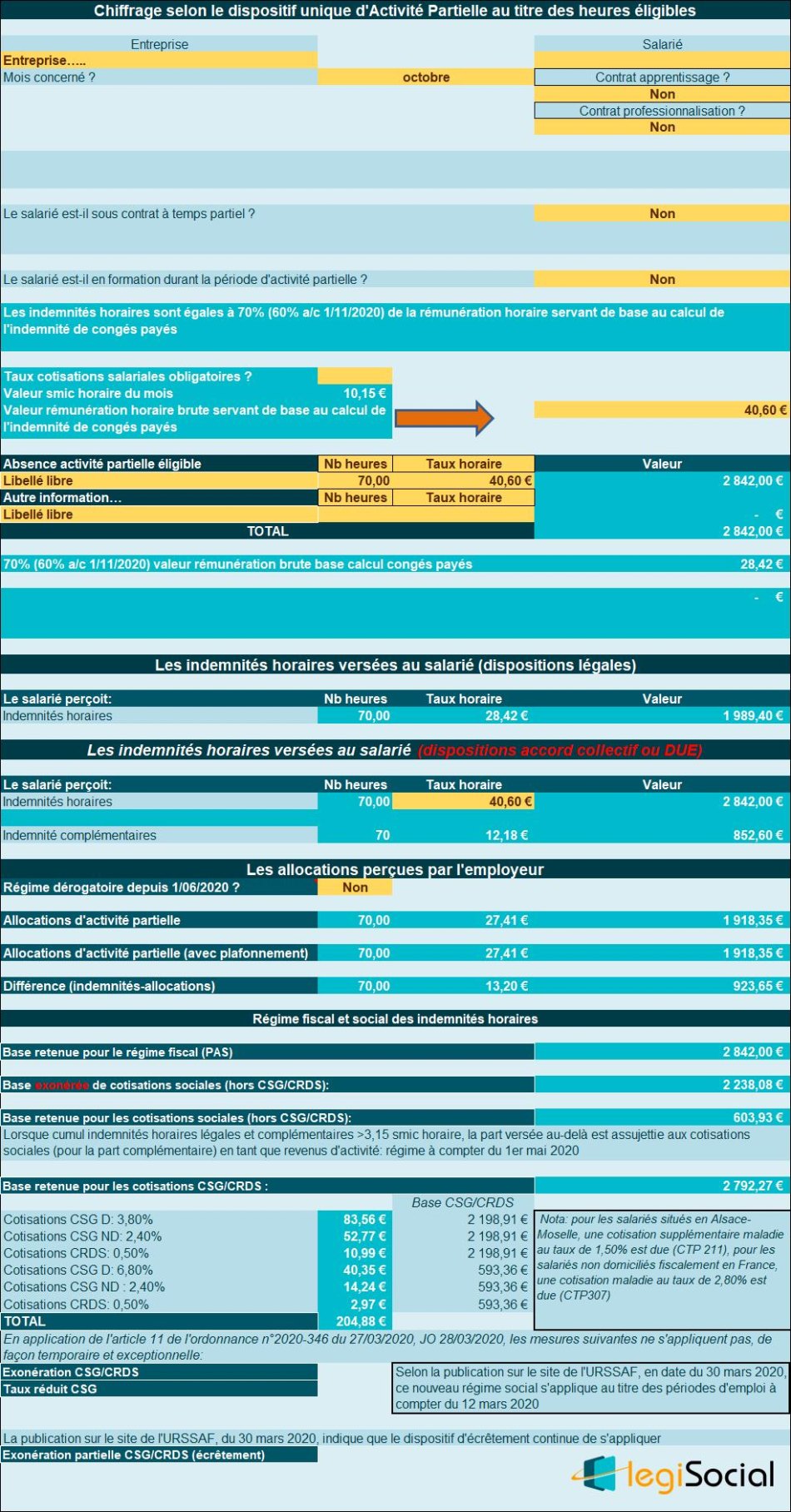

Exemple chiffré 18

Présentation du contexte

- Soit un salarié sous contrat à temps plein, sur la base de la durée légale ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 40,60 € (4 fois le Smic horaire) ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 40,60 € également ;

- En application d’un accord collectif, l’employeur verse au salarié 100% de ce taux horaire.

- Le salarié est placé en activité partielle durant 2 semaines, soit 70 heures, en octobre 2020 ;

- L’entreprise bénéficie du régime dérogatoire permettant une prise en charge de 100% par l’État.

Chiffrages

- Dans un premier temps, l’indemnité horaire est calculée selon les dispositions légales, soit 40,60 €* 70%= 28,42 € ;

- Toutefois, en application de l’accord collectif, le salarié percevra une indemnité horaire de 1.989,40 € et une indemnité complémentaire de 852,60 € (70h* (40,60€-28,42€) ;

- En ce qui concerne l’allocation versée par l’État, celle-ci est calculée comme suit : 40,60 €* 70% soit une valeur de 28,42 €, laissant un « reste à charge » pour l’entreprise de 12,18 €/heure chômée.

Régime fiscal et social de l’indemnité horaire

- La totalité des indemnités horaires est soumise à l’impôt sur le revenu ;

- En ce qui concerne le régime social (hors contributions CSG/CRDS), compte tenu du fait que nous nous situons en mai 2020, le régime social s’applique alors comme suit :

- Lorsque le cumul indemnités horaires (calcul selon dispositions légales) et indemnités complémentaires versées par l’employeur excède le seuil de 3,15 fois le smic horaire, le régime social de faveur est remis en cause ;

- La part excédant ce seuil de 3,15 fois le smic horaire est alors soumise à cotisations sociales, mais dans la limite de la part complémentaire de l’indemnité;

- Dans le cas présent, le cumul indemnités horaires (valeur légale) et indemnité complémentaire est de 2.842,00 €, soit un taux horaire de 40,60 € ;

- La fraction excédant le seuil de 3,5 fois le smic horaire est de 2.842,00 €- 2.238,08 €= 603,93 € ;

- La base soumise aux cotisations sociales ne correspond qu’à la part de l’indemnité complémentaire versée par l’employeur, celle-ci est de 852,60 €, la valeur déterminée au point B peut donc être retenue soit 603,93 €.

La base globale sur laquelle se calculent les contributions CSG/CRDS est de 2.842,00 €* 98,25%= 2.792,27 €, avec la répartition suivante :

Catégorie revenus de remplacement :

La base maximale retenue est identique à celle qui bénéficie d’une exonération de cotisations sociales, à savoir dans le cas présent : 2.238,08 €* 98,25%= 2.198,91 €.

- CSG déductible : 2.198,91 € *3,80%= 83,56 € ;

- CSG non déductible : 2.198,91 € *2,40%= 52,77 € ;

- CRDS non déductible : 2.198,91 € * 0,50%= 10,99 €.

Catégorie revenus d’activité :

Base retenue : total des indemnités versées au salarié moins part exonérée de cotisations sociales.

Soit présentement : 2.842,00 € moins 2.238,08 €= 603,93 €

Cette base est abattue afin d’obtenir la valeur de 603,93 €* 98,25%= 593,36 €

- CSG déductible : 593,36 €* 6,80%= 40,35 € ;

- CSG non déductible : 593,36 € * 2,40%= 14,24 € ;

- CRDS non déductible : 593,36 € * 0,50%= 2,97 €.