Comment chiffrer l’indemnité horaire d’activité partielle d’un salarié sous convention forfait jours ?

Comment chiffrer l’indemnité horaire d’activité partielle d’un salarié sous convention forfait jours ?

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

Quelques articles récents qui pourraient vous intéresser :

- Activité partielle en 2025 : chiffrages des heures éligibles pour salariés sous convention de forfait

- Activité partielle : chiffrage des indemnités horaires et des allocations employeurs pour janvier 2025

- Quel est le régime social des indemnités horaires versées dans le cadre de l’activité partielle longue durée en 2025 ?

- Activité partielle : chiffrage des indemnités horaires et des allocations employeurs pour novembre 2024

Rappel des 3 étapes

Le taux horaire de l’indemnité versée au salarié dans le cadre de l’activité partielle, se réalise dans le respect des 3 temps suivants :

Temps numéro 1 : Taux horaire de base

- La rémunération à prendre en compte est celle que le salarié aurait perçue dans le mois s’il n’avait pas été en activité partielle.

- Le taux horaire est déterminé en rapportant la valeur d'une journée entière de travail par 7.

- Les conventions ou accords collectifs en vigueur doivent indiquer « les conditions de prise en compte, pour la rémunération des salariés, des absences ainsi que des arrivées et départs en cours de période » (L3121-64, 4° du code du travail).

- En cas de disposition en ce sens, il y a lieu de se référer à la valeur d’une journée d’absence.

- La rémunération journalière est divisée par 7 heures, ce qui correspond à la durée de conversion d’une journée de travail. Le résultat de cette division donne le taux horaire de base.

- En l’absence de disposition conventionnelle permettant la valorisation d’une journée de travail, la valeur d'une journée entière de travail correspond au montant du salaire mensuel auquel le salarié peut prétendre pour un mois de travail complet divisé par 22 (nombre de jours ouvrés mensuels moyen) pour un forfait de 218 jours annuels.

- En cas de forfait prévoyant un nombre de jours inférieur à 218, le dénominateur correspond au nombre moyen mensuel de jours convenu par le contrat de travail.

- A défaut d’indication, il convient de corriger le nombre moyen mensuel de jours ouvrés (à savoir 22) du rapport entre le nombre de jours prévu par le forfait divisé par 218. Le résultat est arrondi au nombre entier le plus proche

Temps numéro 2 : Taux horaire des primes mensuelles calculées en fonction du temps de présence

- Seules sont prises en compte les primes versées mensuellement qui sont calculées en fonction du temps de présence du salarié, et qui seront donc affectées par l’activité partielle (primes de pause payée, par exemple).

- Le montant des primes à prendre en compte est celui que le salarié aurait perçu s’il avait travaillé.

- Lorsque ces primes connaissent une variation importante d’un mois sur l’autre, un montant mensuel moyen sur une période de 12 mois (ou moins en cas de présence<12 mois) peut être utilisé.

- Ce montant est divisé par le nombre de jours ouvrés mensuels moyen avant d’être divisé par 7

- Le résultat de cette division donne le taux horaire des primes mensuelles calculées en fonction du temps de présence.

Temps numéro 3 : Taux horaire des éléments de rémunération variable

Sont pris en compte ici :

- Les éléments de rémunération variable (commissions, pourboires…) ;

- Le cas échéant, les primes mensuelles qui connaissent une variation importante d’un mois sur l’autre ;

- Les primes versées selon une périodicité non mensuelle (primes calculées en fonction du temps de présence du salarié, et donc affectées par l’activité partielle) : prime annuelle d’ancienneté ou d’assiduité calculée selon le temps de travail effectif.

- Le montant mensuel de référence de ces éléments est égal à la moyenne de ces éléments de rémunération variable perçus au cours des 12 derniers mois civils (ou sur la totalité des mois travaillés si le salarié a travaillé moins de 12 mois) précédant le premier jour de placement en activité partielle de l’entreprise indépendamment de la mise en activité partielle du salarié (par exemple période du 1er mars 2019 au 29 février 2020).

- Ce montant mensuel de référence est divisé par le nombre de jours ouvrés mensuels moyen avant d’être divisé par 7.

- Le résultat de cette division donne le taux horaire des éléments de rémunération variable.

Taux horaire retenu : somme des taux horaires obtenus aux temps 1, 2 et 3

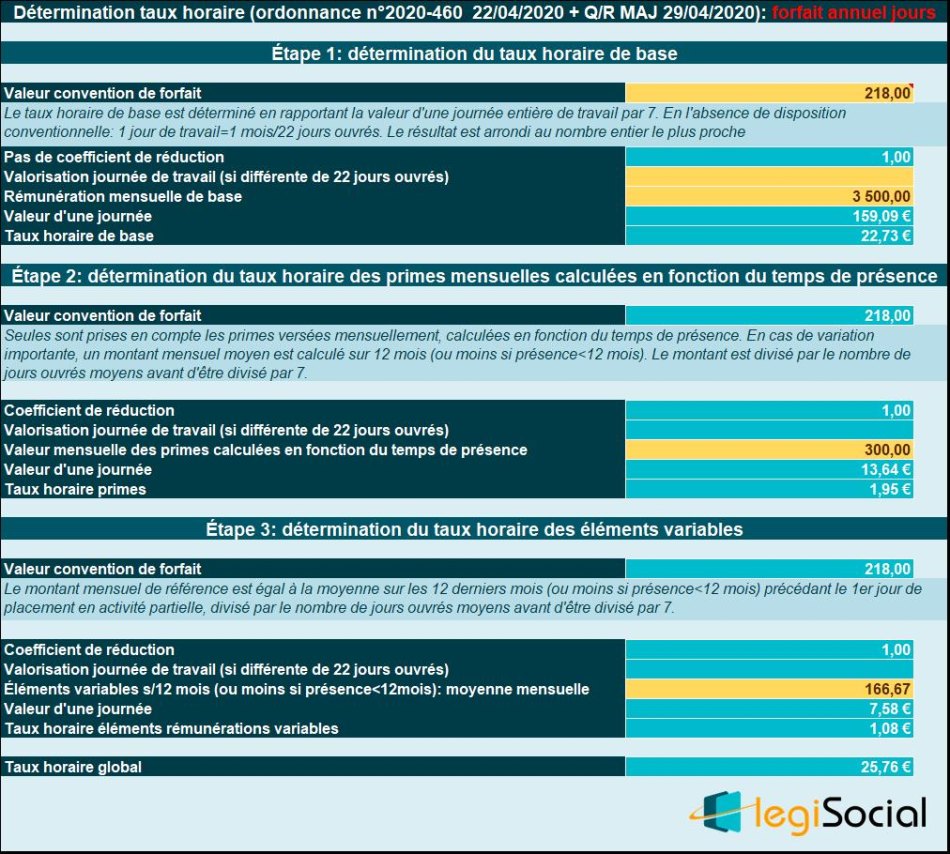

Exemple chiffré

Présentation du contexte

- Un salarié perçoit 3 500 € par mois (hors primes et éléments variables) pour un forfait de 218 jours annuels, il perçoit également 300€ de prime mensuelle en fonction du temps de présence et donc affectée par la mise en activité partielle, et perçoit habituellement un bonus en mai de chaque année de 1.000 € et une prime d’ancienneté de 1.000 € au mois de décembre (calculée en fonction du temps de travail sur l’année). L’accord collectif instituant le forfait annuel en jours ne prévoit pas la valorisation d’une journée.

Taux horaire de base

- Valeur d’une journée = 3.500 / 22 = 159,09 €

- Taux horaire de base : 159,09 € / 7 = 22,73 €

Taux horaire des primes calculées en fonction du temps de présence / durée contractuelle ou collective ou d’équivalence

- Valeur pour une journée : 300 / 22 = 13,64 €

- Taux horaire prime mensuelle = 13,64 / 7 = 1,95 €

Taux horaire correspondant aux éléments de rémunération variable

- Moyenne mensuelle des éléments variables : (2.000 €/12) = 166,67 €

- Valeur d’une journée = 166,67 €/ 22 = 7,58 €

- Taux horaire éléments variables : 7,58 €/7= 1,08 €

Taux global : 25,76 €

Notre outil

Voici les calculs réalisés avec notre outil spécifique consacré à l’activité partielle