Quel régime social appliquer aux indemnités complémentaires en cas d’activité partielle en 2020 ?

Quel régime social appliquer aux indemnités complémentaires en cas d’activité partielle en 2020 ?

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

- Régime fiscal et social des indemnités horaires en cas d’activité partielle en 2025

- Quel est le régime social des indemnités horaires versées dans le cadre de l’activité partielle longue durée en 2025 ?

- Régime social des indemnités complémentaires en 2025

- Le régime fiscal et social de l’indemnité de rupture conventionnelle en 2025

Principe général

L’article 5 de l’ordonnance n°2020-460 fixe un nouveau régime social comme suit :

- De façon dérogatoire à l’article 11 de l’ordonnance n°2020-346 du 27 mars 2020 ;

- Lorsque la somme de l’indemnité horaire légale d’activité partielle et de l’indemnité complémentaire versée par l’employeur est supérieure à 3,15 fois la valeur horaire du Smic ;

- Alors la part versée au-delà de ce montant est assujettie aux contributions et cotisations sociales applicables aux revenus d’activité, mais uniquement au titre de la part complémentaire versée par l’employeur.

Ces nouvelles dispositions s’appliquent aux indemnités relatives aux périodes d’activité à compter du 1er mai 2020.

Précisions

Ainsi que l’indique l’article 5 de l’ordonnance, l’indemnité complémentaire concernée est celle qui l’est en application :

- D’un accord collectif ;

- Ou d’une décision unilatérale de l’employeur.

Extrait de l’ordonnance n°2020-460 :

Article 5

- - L’article 11 de l’ordonnance n° 2020-346 du 27 mars 2020 susvisée est complété par un alinéa ainsi rédigé :

« Par dérogation à l’alinéa précédent, lorsque la somme de l’indemnité légale d’activité partielle et de l’indemnité complémentaire versée par l’employeur en application d’un accord collectif ou d’une décision unilatérale est supérieure à 3,15 fois la valeur horaire du salaire minimum de croissance, la part de l’indemnité complémentaire versée au-delà de ce montant est assujettie aux contributions et cotisations sociales applicables aux revenus d’activité dans les conditions définies aux articles L. 136-1-1 et L. 242-1 du code de la sécurité sociale. »

-

- Le I est applicable aux indemnités relatives aux périodes d’activité à compter du 1er mai 2020.

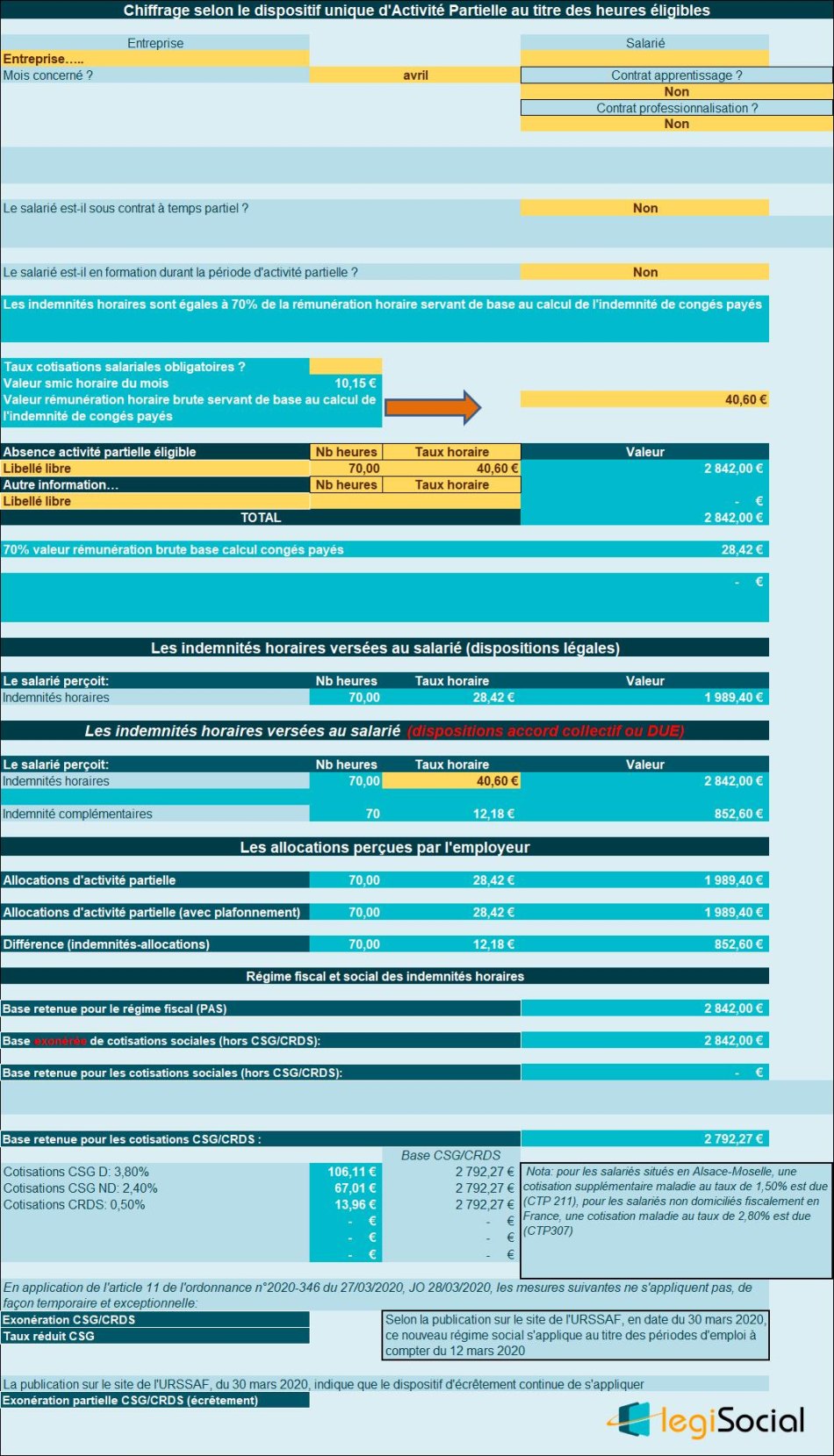

Exemple chiffré 1

Présentation du contexte

- Un salarié exerce son activité selon un rythme identique à la durée légale, 35h/semaine ;

- Il est placé en activité partielle en avril 2020 durant 2 semaines entières, soit 70 heures éligibles à l’activité partielle ;

- Le taux horaire sur lequel est calculé l’indemnité horaire est supposé fixée à 40,60 € (4 fois le smic horaire), ce taux horaire correspond à celui qui est retenu dans le calcul de l’indemnité de congés payés selon la méthode du maintien de salaire ;

- En application d’un accord collectif, l’employeur verse au salarié 100% de ce taux horaire.

Chiffrages

- Dans un premier temps, l’indemnité horaire est calculée selon les dispositions légales, soit 40,60 €* 70%= 28,42 € ;

- Toutefois, en application de l’accord collectif, le salarié percevra une indemnité horaire de 1.989,40 € et une indemnité complémentaire de 852,60 € (70h* (40,60€-28,42€) ;

- Le placement en activité partielle s’effectuant en avril 2020, le nouveau régime social ne s’applique pas encore;

- En ce qui concerne l’allocation versée par l’État, celle-ci demeure fixée à 28,42 €, laissant un « reste à charge » pour l’entreprise de 12,18€/heure chômée.

Régime fiscal et social de l’indemnité horaire

- La totalité des indemnités horaires est soumise à l’impôt sur le revenu ;

- En ce qui concerne le régime social (hors contributions CSG/CRDS), les indemnités horaires restent exonérées de toutes les cotisations et contributions sociales ;

- La base sur laquelle se calculent les contributions CSG/CRDS est de 2.842 €* 98,25%= 2.792,27 €

- Permettant la détermination des contributions CSG/CRDS prélevées dans le cadre de la catégorie des revenus de remplacement :

- CSG déductible : 2.792,27 €* 3,80%= 106,11 € ;

- CSG non déductible : 2.792,27 €* 2,40%= 67,01 € ;

- CRDS non déductible : 2.792,27 €* 0,50%= 13,96 €.

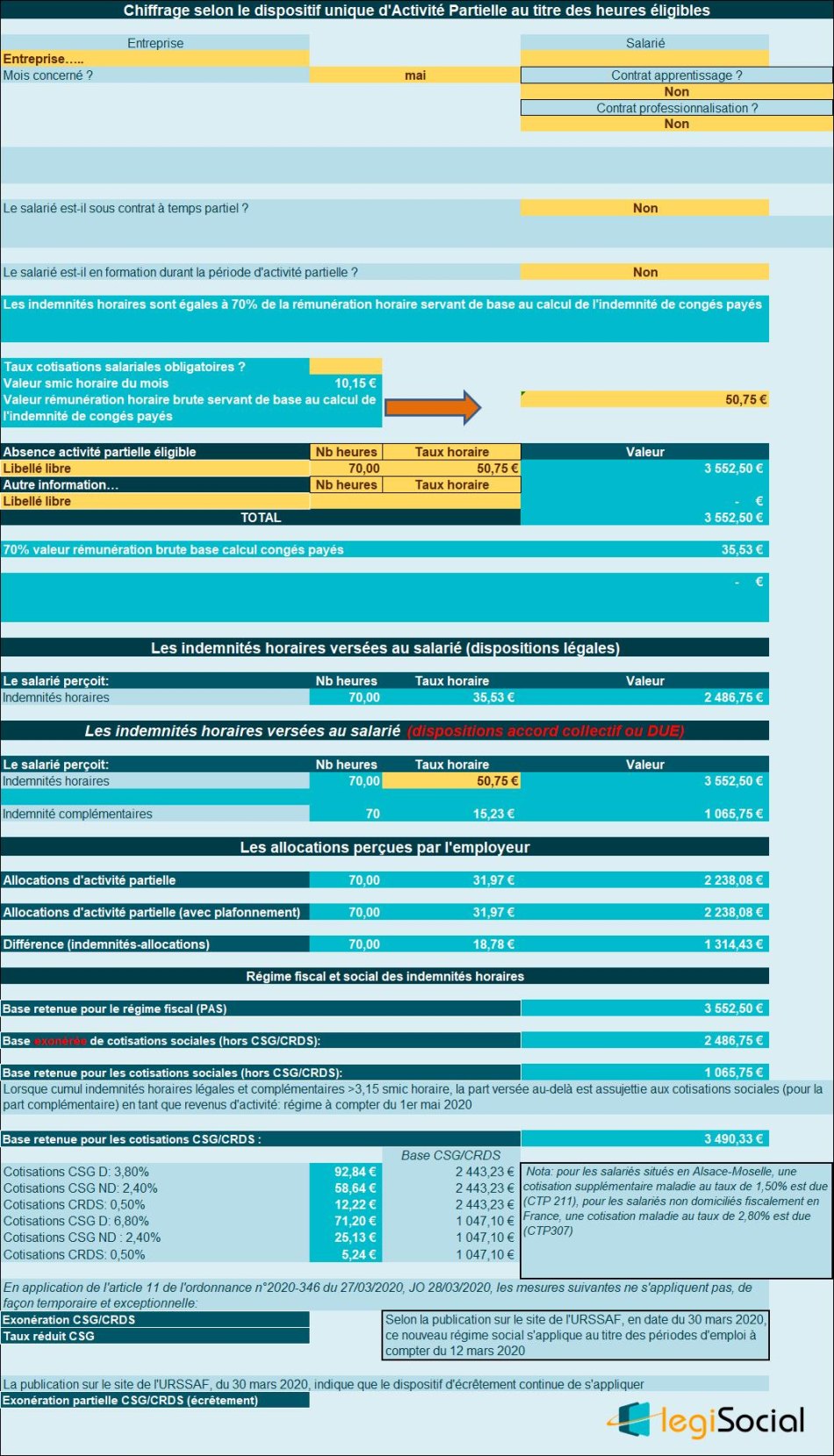

Exemple chiffré 2

Présentation du contexte

- Un salarié exerce son activité selon un rythme identique à la durée légale, 35h/semaine ;

- Il est placé en activité partielle en mai 2020 durant 2 semaines entières, soit 70 heures éligibles à l’activité partielle ;

- Le taux horaire sur lequel est calculé l’indemnité horaire est supposé fixée à 50,75 € (5 fois le smic horaire), ce taux horaire correspond à celui qui est retenu dans le calcul de l’indemnité de congés payés selon la méthode du maintien de salaire ;

- En application d’un accord collectif, l’employeur verse au salarié 100% de ce taux horaire.

Chiffrages

- Dans un premier temps, l’indemnité horaire est calculée selon les dispositions légales, soit 50,75 €* 70%= 35,53 € ;

- Toutefois, en application de l’accord collectif, le salarié percevra une indemnité horaire de 2.486,75 € et une indemnité complémentaire de 1.065,75 € (70h* (50,75€-35,53€) ;

- Le placement en activité partielle s’effectuant en mai 2020, le nouveau régime social s’applique ;

- En ce qui concerne l’allocation versée par l’État, celle-ci est plafonnée à 31,97 € (plafonnement à 4,5 le smic horaire*70%), laissant un « reste à charge » pour l’entreprise de 18,78€/heure chômée.

Régime fiscal et social de l’indemnité horaire

- La totalité des indemnités horaires est soumise à l’impôt sur le revenu ;

- En ce qui concerne le régime social (hors contributions CSG/CRDS), compte tenu du fait que nous nous situons en mai 2020, le régime social s’applique alors comme suit :

- Lorsque le cumul indemnités horaires (calcul selon dispositions légales) et indemnités complémentaires versées par l’employeur excède le seuil de 3,15 fois le smic horaire, le régime social de faveur est remis en cause ;

- La part excédant ce seuil de 3,15 fois le smic horaire est alors soumise à cotisations sociales, mais dans la limite de la part complémentaire de l’indemnité;

- A/ Dans le cas présent, le cumul indemnités horaires (valeur légale) et indemnité complémentaire est de 3.552,20 €, soit un taux horaire de 50,75 € ;

- B/ La fraction excédant le seuil de 3,5 fois le smic horaire est de 3.552,50 €- 2.238,08 €= 1.314,42 € ;

- C/La base soumise aux cotisations sociales est donc de 1.065,75 €, soit la valeur déterminée au point B, dans la limite de l’indemnité complémentaire versée par l’employeur.

La base globale sur laquelle se calculent les contributions CSG/CRDS est de 3.552,50 €* 98,25%= 3.490,33 €, avec la répartition suivante :

Catégorie revenus de remplacement :

La base maximale retenue est identique à celle qui bénéficie d’une exonération de cotisations sociales, à savoir dans le cas présent : 2.486,75 €* 98,25%= 2.443,23 €.

- CSG déductible : 2.443,23 € *3,80%= 92,84 € ;

- CSG non déductible : 2.443,23 € *2,40%= 58,64 € ;

- CRDS non déductible : 2.443,23 € * 0,50%= 12,22 €.

Catégorie revenus d’activité

Base retenue : total des indemnités versées au salarié moins part exonérée de cotisations sociales.

Soit présentement : 3.552,50 € moins 2.486,75 €= 1.065,75 €

Cette base est abattue afin d’obtenir la valeur de 1.065,75 €* 98,25%= 1.047,10 €

- CSG déductible : 1.047,10 €* 6,80%= 71,20 € ;

- CSG non déductible : 1.047,10 € * 2,40%= 25,13 € ;

- CRDS non déductible : 1.047,10 € * 0,50%= 5,24 €.

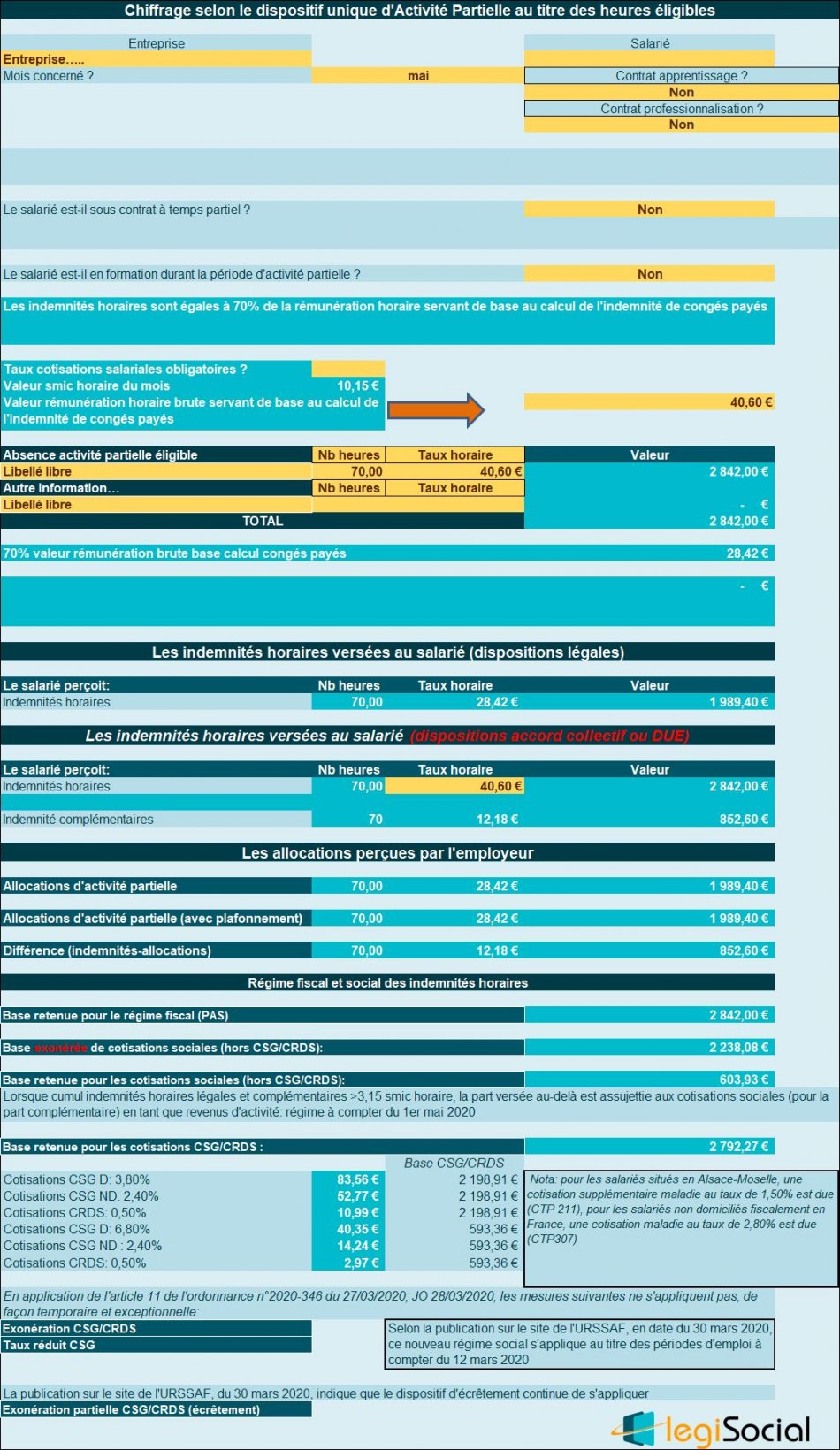

Exemple chiffré 3

Présentation du contexte

- Un salarié exerce son activité selon un rythme identique à la durée légale, 35h/semaine ;

- Il est placé en activité partielle en mai 2020 durant 2 semaines entières, soit 70 heures éligibles à l’activité partielle ;

- Le taux horaire sur lequel est calculé l’indemnité horaire est supposé fixée à 40,60 € (4 fois le smic horaire), ce taux horaire correspond à celui qui est retenu dans le calcul de l’indemnité de congés payés selon la méthode du maintien de salaire ;

- En application d’un accord collectif, l’employeur verse au salarié 100% de ce taux horaire.

Chiffrages

- Dans un premier temps, l’indemnité horaire est calculée selon les dispositions légales, soit 40,60 €* 70%= 28,42 € ;

- Toutefois, en application de l’accord collectif, le salarié percevra une indemnité horaire de 1.989,40 € et une indemnité complémentaire de 852,60 € (70h* (40,60€-28,42€) ;

- Le placement en activité partielle s’effectuant en mai 2020, le nouveau régime social s’applique;

- En ce qui concerne l’allocation versée par l’État, celle-ci demeure fixée à 28,42 €, laissant un « reste à charge » pour l’entreprise de 12,18€/heure chômée.

Régime fiscal et social de l’indemnité horaire

- La totalité des indemnités horaires est soumise à l’impôt sur le revenu ;

- En ce qui concerne le régime social (hors contributions CSG/CRDS), compte tenu du fait que nous nous situons en mai 2020, le régime social s’applique alors comme suit :

- Lorsque le cumul indemnités horaires (calcul selon dispositions légales) et indemnités complémentaires versées par l’employeur excède le seuil de 3,15 fois le smic horaire, le régime social de faveur est remis en cause ;

- La part excédant ce seuil de 3,15 fois le smic horaire est alors soumise à cotisations sociales, mais dans la limite de la part complémentaire de l’indemnité;

- Dans le cas présent, le cumul indemnités horaires (valeur légale) et indemnité complémentaire est de 2.842,00 €, soit un taux horaire de 40,60 € ;

- La fraction excédant le seuil de 3,5 fois le smic horaire est de 2.842,00 €- 2.238,08 €= 603,92 € ;

- La base soumise aux cotisations sociales ne correspond qu’à la part de l’indemnité complémentaire versée par l’employeur, celle-ci est de 852,60 €, la valeur déterminée au point B peut donc être retenue.

La base globale sur laquelle se calculent les contributions CSG/CRDS est de 2.842,00 €* 98,25%= 2.792,27 €, avec la répartition suivante :

Catégorie revenus de remplacement

La base maximale retenue est identique à celle qui bénéficie d’une exonération de cotisations sociales, à savoir dans le cas présent : 2.238,08 €* 98,25%= 2.198,91 €.

- CSG déductible : 2.198,91 € *3,80%= 83,56 € ;

- CSG non déductible : 2.198,91 € *2,40%= 52,77 € ;

- CRDS non déductible : 2.198,91 € * 0,50%= 10,99 €.

Catégorie revenus d’activité

Base retenue : total des indemnités versées au salarié moins part exonérée de cotisations sociales.

Soit présentement : 2.842,00 € moins 2.238,08 €= 603,93 €

Cette base est abattue afin d’obtenir la valeur de 603,93 €* 98,25%= 593,36 €

- CSG déductible : 593,36 €* 6,80%= 40,35 € ;

- CSG non déductible : 593,36 € * 2,40%= 14,24 € ;

- CRDS non déductible : 593,36 € * 0,50%= 2,97 €.