Comment traiter fiscalement et socialement les indemnités en cas de démission suivie d’une transaction en 2020 ?

Comment traiter fiscalement et socialement les indemnités en cas de démission suivie d’une transaction en 2020 ?

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

- Traitement fiscal et social de l’indemnité transactionnelle versée en cas de démission en 2025

- Traitement fiscal et social de l’indemnité transactionnelle versée en cas de rupture conventionnelle en 2025

- Traitement fiscal et social de l’indemnité transactionnelle versée en cas de mise à la retraite en 2025

- Traitement fiscal et social de l’indemnité transactionnelle versée en cas de licenciement en 2025

Il est conseillé, pour une meilleure compréhension de prendre connaissance de notre fiche pratique intitulée « Quels sont les principes généraux du traitement social des indemnités transactionnelles en 2020 ? », disponible sur notre site.

Lire aussi : Quels sont les principes généraux du traitement social des indemnités transactionnelles en 2020 ? Fiche pratique

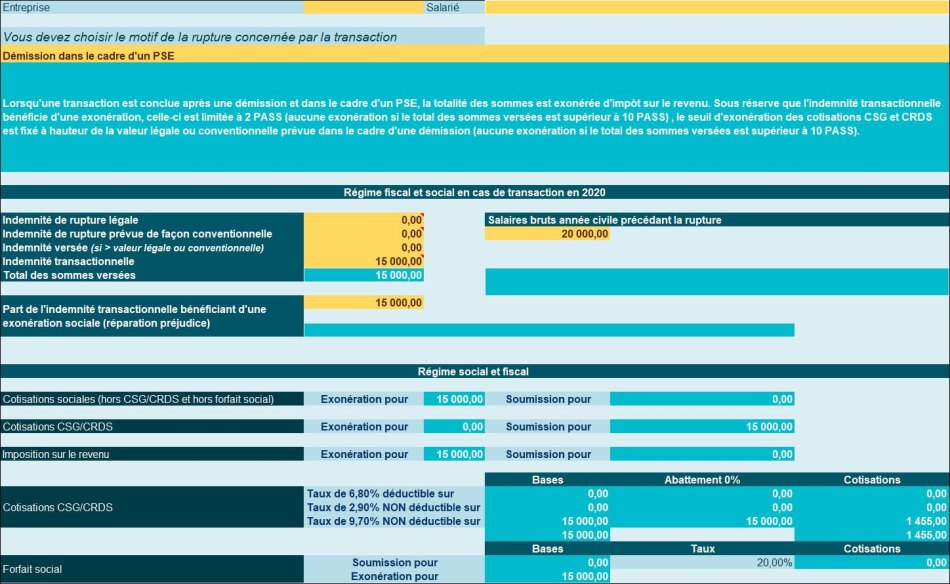

Le traitement social des indemnités versées dans la cadre d’une transaction obéit en 2020, à des règles spécifiques que notre fiche pratique vous rappelle.

Présentation du contexte

Supposons un salarié pour lequel une transaction est conclue, suite à une démission dans le cadre d’un PSE.

On supposera que la convention collective ne prévoit aucune indemnité dans ce cas de rupture.

| Valeur indemnité légale | 0 € |

| Valeur indemnité conventionnelle | 0 € |

| Valeur indemnité transactionnelle | 15.000 € |

| Salaires versés durant l’année civile précédente | 20.000 € |

Cette indemnité transactionnelle est supposée viser à réparer un préjudice en totalité.

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 15.000 € | Néant |

| Cotisations sociales | 15.000 € | Néant |

| CSG/CRDS | Néant | 15.000 € |