Comment chiffrer l’indemnité de licenciement légale en cas d’alternance temps plein et partiel en 2021 ?

Comment chiffrer l’indemnité de licenciement légale en cas d’alternance temps plein et partiel en 2021 ?

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

- Comment calculer l’indemnité en cas de mise à la retraite par l’employeur en 2025 ?

- Comment calculer l’indemnité en cas de départ volontaire à la retraite en 2025 ?

- Traitement fiscal et social de l’indemnité transactionnelle versée en cas de licenciement en 2025

- La portabilité en cas de licenciement du salarié en 2025

Exemple chiffré 1

Présentation du contexte

Cas particulier du salarié qui a alterné des périodes à « temps plein » et des périodes à « temps partiel ».

- Salarié entré dans l’entreprise le 15 mars 2013 ;

- Son licenciement, pour raison économique, lui est notifié le 15 décembre 2020 ;

- Il ouvre droit à un préavis de 3 mois ;

- Il quitte l’entreprise le 14 mars 2021 ;

- Le salaire de référence est supposé chiffré à 2.000 €/mois.

Ce salarié a travaillé pendant :

- 5 ans à temps plein ;

- Et pendant 3 ans à temps partiel (on supposera qu’il était à mi-temps, soit une durée hebdomadaire de 17,50 h).

Sa rémunération mensuelle des 3 mois précédant la notification de son licenciement est de 2.000,00 €, ce qui correspond à un « équivalent temps plein » de 4.000,00 €.

Chiffrage indemnité de licenciement

Son indemnité de licenciement est alors calculée comme suit :

- Pour les années à temps plein : 4.000*1/4*5 = 5.000,00 €

- Pour les années à temps partiel : 2.000*1/4*3 = 1.500,00 €

Soit une indemnité de 6.500,00 €.

Article L3123-5

Modifié par LOI n°2016-1088 du 8 août 2016 - art. 8 (V)

Le salarié à temps partiel bénéficie des droits reconnus au salarié à temps complet par la loi, les conventions et les accords d'entreprise ou d'établissement sous réserve, en ce qui concerne les droits conventionnels, de modalités spécifiques prévues par une convention ou un accord collectif.

La période d'essai d'un salarié à temps partiel ne peut avoir une durée calendaire supérieure à celle du salarié à temps complet.

Compte tenu de la durée de son travail et de son ancienneté dans l'entreprise, la rémunération du salarié à temps partiel est proportionnelle à celle du salarié qui, à qualification égale, occupe à temps complet un emploi équivalent dans l'établissement ou l'entreprise.

Pour la détermination des droits liés à l'ancienneté, la durée de celle-ci est décomptée pour le salarié à temps partiel comme s'il avait été occupé à temps complet, les périodes non travaillées étant prises en compte en totalité.

L'indemnité de licenciement et l'indemnité de départ à la retraite du salarié ayant été occupé à temps complet et à temps partiel dans la même entreprise sont calculées proportionnellement aux périodes d'emploi accomplies selon l'une et l'autre de ces deux modalités depuis son entrée dans l'entreprise.

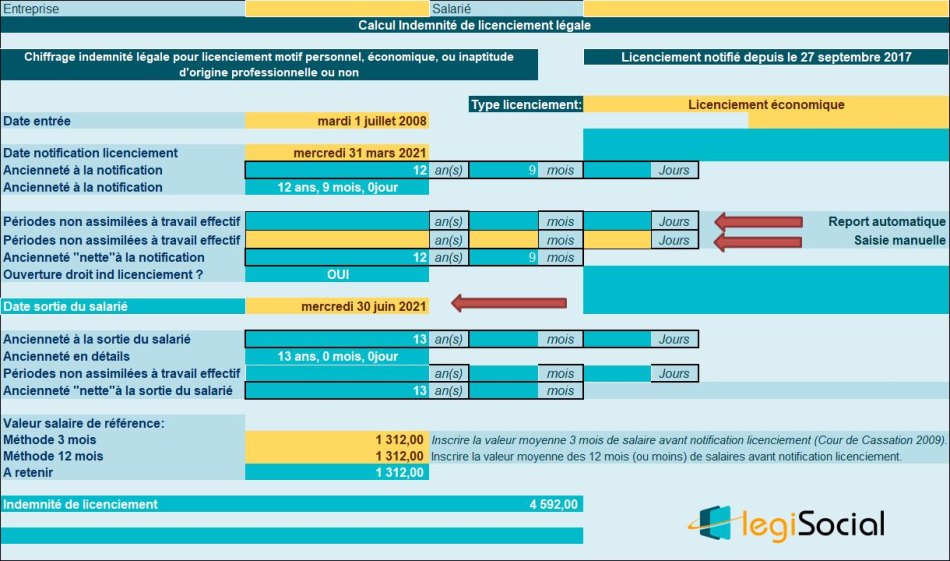

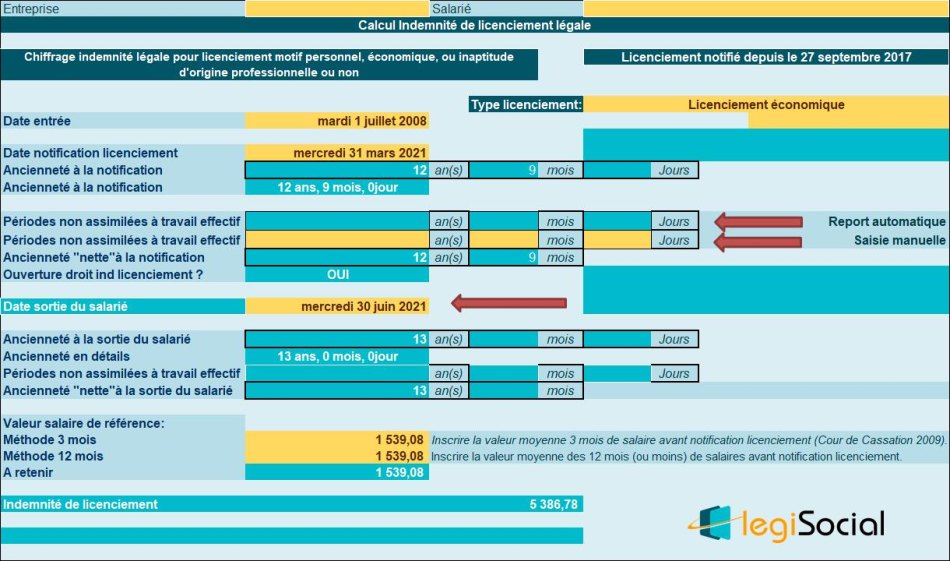

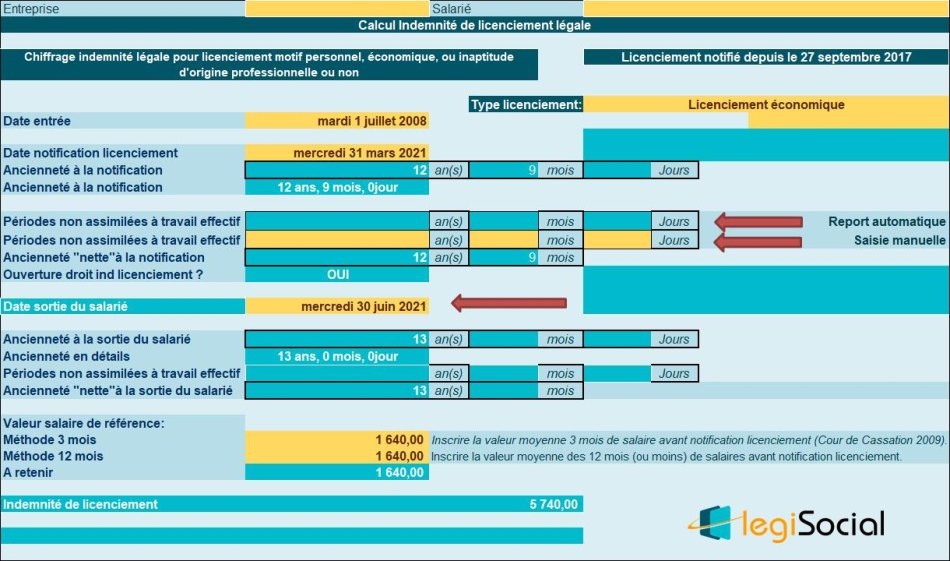

Exemple chiffré 2

Cas particulier du salarié qui a alterné des périodes à « temps plein » et des périodes à « temps partiel », et qui justifie d’une ancienneté supérieure à 10 ans.

Présentation du contexte

- Soit un salarié entre dans l’entreprise le 1er juillet 2008 ;

- Son licenciement, pour raison économique lui est notifié le 31 mars 2021 et la fin de son préavis est fixée au 30 juin 2021 ;

- Au terme de son préavis, le salarié justifie d’une ancienneté de 13 ans.

Alternance temps plein/temps partiel

- Au cours de son activité au sein de l’entreprise, le salarié a exercé son activité pendant 9 années à temps plein (l’entreprise applique la durée légale du travail) et pendant 4 années à temps partiel (80% d’un temps plein soit 28h/semaine) ;

- Lors de son licenciement, il exerce son activité à temps partiel et perçoit à ce titre une rémunération brute de base fixée à 1.312 € ;

- L’équivalent temps plein est déterminé comme suit : 1.312 € * 100%/80%= 1.640,00 €

- La rémunération brute est supposée stable, et versée à l’identique depuis 13 mois.

Méthode 1 : déterminer un salaire de référence avant chiffrage indemnité de licenciement

Le salaire de référence est déterminé comme suit :

- [(Salaire équivalent temps plein * ancienneté temps plein/ancienneté globale) + (Salaire temps partiel * ancienneté temps partiel/ancienneté globale)] ;

- Soit dans le cas présent : [(1.640 € * (9 années/13 années)) + (1.312 € *(4 années/13 années))] = 1.135,38 € + 403,69 €= 1.539,08 €.

L’indemnité légale est alors chiffrée ainsi :

[(1.539,08 € * 10* ¼) + (1.539,08 € * 3* 1/3)] = 3.847,70 € + 1.539,08 €= 5.386,78 €

Méthode 2 : calcul de l’indemnité de licenciement « en 2 temps »

Nous commençons alors à calculer l’indemnité de licenciement pour la partie à temps plein comme suit :

[(Salaire équivalent temps plein * 1/4* 10 ans) + (Salaire équivalent temps plein * ancienneté globale >10 ans* 1/3)] * ancienneté à temps plein/ancienneté globale.

Dans le cas présent, nous effectuons le calcul suivant :

- [(1.640 x ¼ x 10) + (1.640 x 1/3 x 3)] x 9/13ème = (4.100 € + 1.640 €) x 9/13ème = 740,00 € x 9/13ème = 3.973,85 €.

Puis nous calculons l’indemnité de licenciement pour la partie à temps partiel comme suit :

[(Salaire équivalent temps plein * 1/4* 10 ans) + (Salaire équivalent temps plein * ancienneté globale >10 ans* 1/3)] * ancienneté à temps partiel/ancienneté globale.

Soit dans le cas présent :

- [(1.312 x ¼ x 10) + (1.312 x 1/3 x 3)] x 4/13ème = (3.280 € + 1.312 €) x 4/13ème =592,00 € x 4/13ème = 1.412,93 €.

Nous obtenons alors le chiffrage d’une indemnité globale de : 3.973,85 €+ 1.412,93 € = 5.386,78 €

Chiffrage période à temps plein

Chiffrage période à temps partiel