Comment traiter le bulletin de paie d’un salarié licencié en 2024 ?

Comment traiter le bulletin de paie d’un salarié licencié en 2024 ?

Présentation du contexte

Nous supposerons un salarié, entré dans l’entreprise le 1er janvier 2016 :

- Exerçant son activité selon la durée légale (7h/jour, du lundi au vendredi inclus) ;

- Bénéficiant d’une rémunération de base supposée fixée à 3.000 € brut/mois (elle est supposée stable sur les années 2022 et 2023) ;

- Son droit aux congés payés sur la période N-1 est supposé soldé, aucun jour de CP acquis sur la période N n’a été utilisé lors du départ du salarié.

Situation envisagée

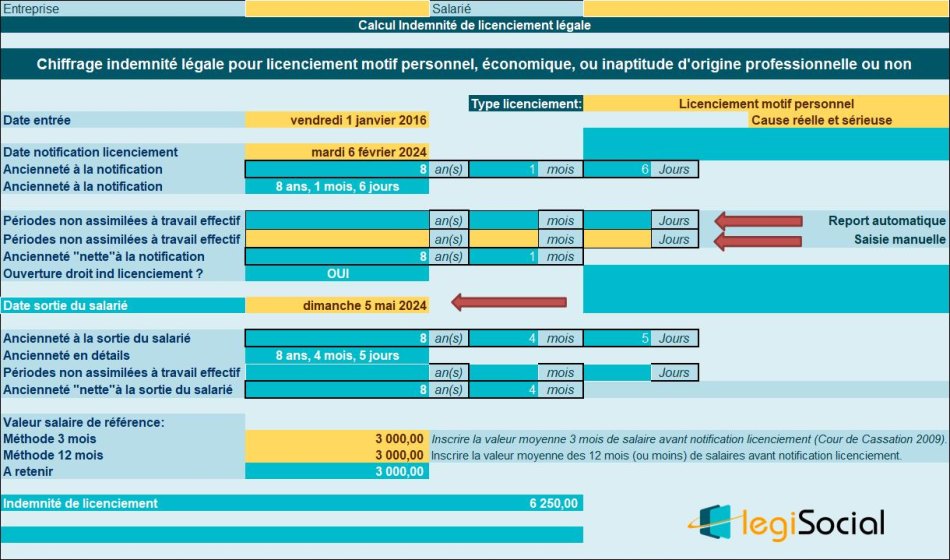

- Un employeur notifie à un salarié son licenciement pour une cause réelle et sérieuse le 7 février 2024 ;

- Le salarié ouvre droit à un préavis de 3 mois qu’il effectue, et quitte donc l’entreprise au terme du préavis, soit le 6 mai 2024 ;

- L’indemnité de licenciement légale et l’indemnité conventionnelle sont chiffrées de façon identique ;

- Le salarié est supposé ne pas avoir d’absence donnant lieu à réduction de son ancienneté depuis son entrée dans l’entreprise, le 1er janvier 2016.

Calendrier du mois de mai 2024

| Lundi | Mardi | Mercredi | Jeudi | Vendredi | Samedi | Dimanche |

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 |

Chiffrage indemnité de licenciement

- A la date de notification, le salarié justifie d’une ancienneté de 8 ans et 1 mois, ouvrant ainsi à l’indemnité de licenciement légalement prévue.

- Au terme de son préavis, son ancienneté de 8 ans et 4 mois est prise en compte pour déterminer le montant de l’indemnité de licenciement comme suit :

(Salaire de référence * ancienneté * 1/4) soit

(3.000 € * 8 ans *1/4) + (3.000 € * (4 mois/12) *1/4) = 6.000 € + 250 €= 6.250 €.

Traitement fiscal et social

Compte tenu du fait que cette indemnité est chiffrée selon sa valeur légale et qu’elle n’excède pas 2 PASS, elle est :

- Totalement exonérée d’impôt sur le revenu ;

- Totalement exonérée de cotisations sociales et de contributions CSG et CRDS.

Traitements en paie

Traitement déduction sortie en cours de mois

L’entreprise utilise la seule méthode reconnue par la Cour de cassation, celle des heures réelles du mois.

- Le salarié quitte l’entreprise le 6 mai 2024 ;

- Les heures réelles du mois sont de : 161h (23jours * 7h) ;

- Le nombre d’heures pendant lesquelles le salarié n’est pas présent est de : 126 (18 jours * 7 heures) ;

- La déduction « sortie en cours de mois » est donc chiffrée comme suit : (3.000 € * 126) /161= 2 347,83 €.

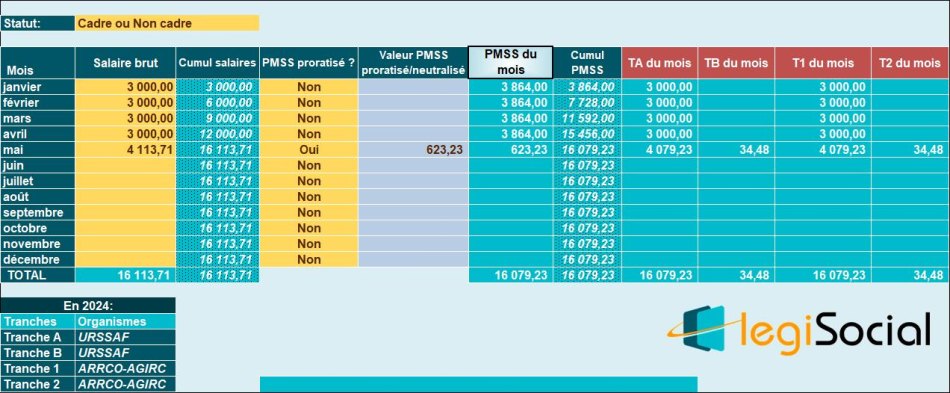

Valeur PMSS

Compte tenu de la sortie du salarié en cours de mois, le PMSS proratisé est alors le suivant :

- 3.864 € * 5/31 = 623,23 €.

Chiffrage de l’indemnité compensatrice de congés payés

Période N (du 1er juin 2023 au 5 mai 2024)

- Méthode au 1/10ème: [(3.000 € *11 mois) + 3.000,00 € - 2 347,83 €] /10 = 3.365,22 € ;

- Méthode du salaire habituel : 3.000 € * nombre de jours acquis /nombre de jours ouvrables moyens

Compte tenu de son départ de l’entreprise le 6 mai 2024, le salarié justifie d’un droit aux congés payés complet, soit 30 jours ouvrables.

- Son ICCP déterminée selon la méthode du salaire habituel est donc déterminée comme suit : 3.000 € *30/26= 3.461,54 € ;

- Valeur retenue : 461,54 €

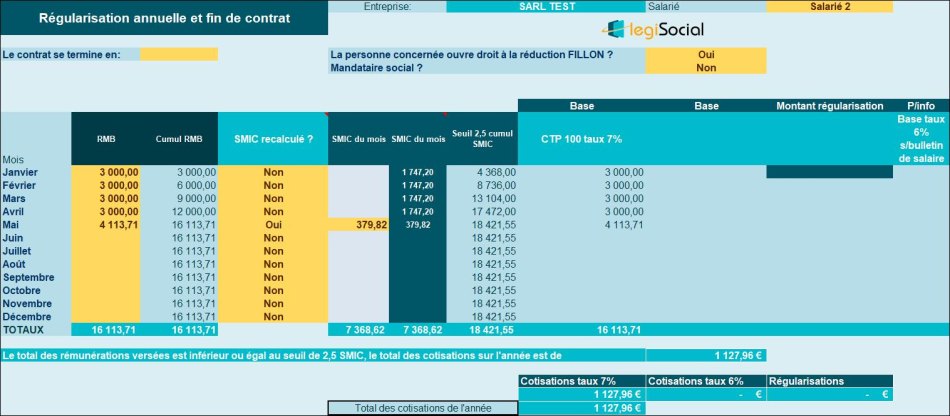

Smic mensuel de référence pour réduction Fillon

Le Smic mensuel de référence qui doit être pris en compte pour le mois de mai 2024 est le suivant :

Smic mensuel temps plein * (salaire versé/salaire habituellement versé) hors élément non affecté par l’absence, soit dans le cas présent :

- [(35*52/12) *11,65 €] * [(3.000,00 € - 2 347,83 €/ 3.000 €)] = 384,11 €.

Smic mensuel de référence pour cotisations AF et maladie

Le Smic mensuel de référence qui doit être pris en compte pour le mois de mai 2024 est le suivant :

Smic mensuel temps plein * (salaire versé/salaire habituellement versé) hors élément non affecté par l’absence, soit dans le cas présent :

- [(35*52/12) *11,52 €] * [(3.000,00 € - 2 347,83 €/ 3.000 €)] = 379,82 €.

Réduction FILLON

Compte tenu de la rémunération versée depuis le mois de janvier 2024, aucune réduction FILLON n’est possible pour ce salarié.

Taux réduit maladie

Compte tenu de la rémunération versée depuis le mois de janvier 2024, et du Smic mensuel de référence retenu pour le dernier mois du contrat, nous obtenons le présent tableau de suivi :

Taux réduit allocations familiales

Compte tenu de la rémunération versée depuis le mois de janvier 2024, et du Smic mensuel de référence retenu pour le dernier mois du contrat, aucun taux majoré n’est appliqué en mai 2024, la rémunération cumulée restant inférieure au seuil de déclenchement du taux majoré.

Régularisation du plafond de sécurité sociale

Pour la 1ère fois, depuis janvier 2024, la rémunération cumulée excède le PMSS cumulé, en conséquence :

- Une tranche B et une tranche 2 sont appliquées ;

- Et la contribution CET connait une base « régularisatrice » de 16.113,71 €.