Comment traiter fiscalement et socialement des parachutes dorés en cas de licenciement en 2021 ?

Comment traiter fiscalement et socialement des parachutes dorés en cas de licenciement en 2021 ?

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

- Quel est le régime social et le régime fiscal de l’indemnité de licenciement en 2025 ?

- Traitement fiscal et social de l’indemnité transactionnelle versée en cas de licenciement en 2025

- Comment traiter en paie une indemnité de licenciement cumulée à une cessation forcée de mandataire social en 2024 ?

- Traitement fiscal et social de l’indemnité transactionnelle versée en cas de démission en 2025

Lire aussi : Quel est le principe du traitement des parachutes dorés en 2021 ? Fiche pratique

Dans le cadre d’une rupture du contrat de travail, les sommes versées entrent parfois dans la catégorie des parachutes dorés (ou golden parachutes). Notre fiche pratique vous en explique le fonctionnement.

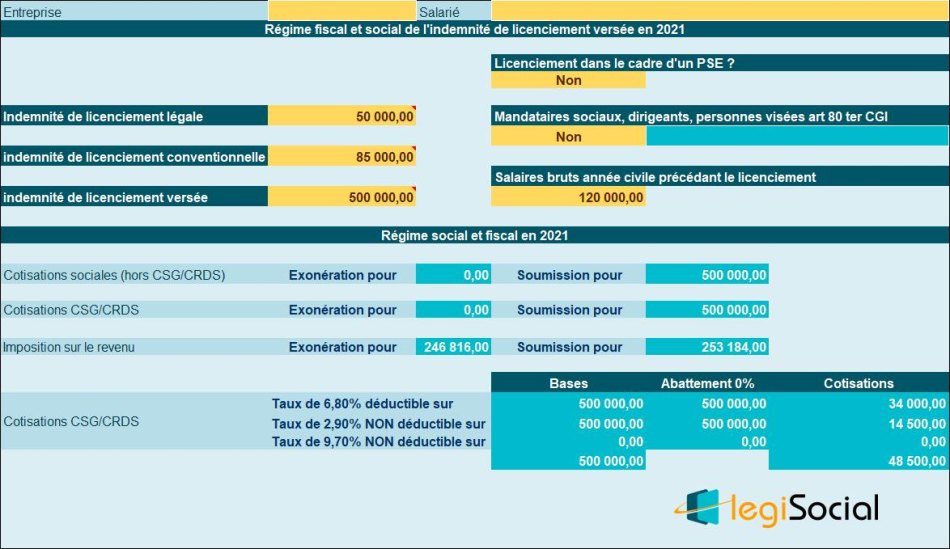

Exemple 1 : salarié

Le contexte

| Valeur indemnité légale | 50.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 500.000 € |

| Salaires versés durant l’année civile précédente | 120.000 € |

Traitement fiscal et social

- Nota : nous sommes alors dans le cadre des « parachutes dorés » ou « golden parachutes » (le seuil de 10 PASS est à envisager, soit 411.360 € en 2021).

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 246.816 € | 253.184 € |

| Cotisations sociales | Néant | 500.000 € |

| CSG/CRDS | Néant | 500.000 € |

Notre outil

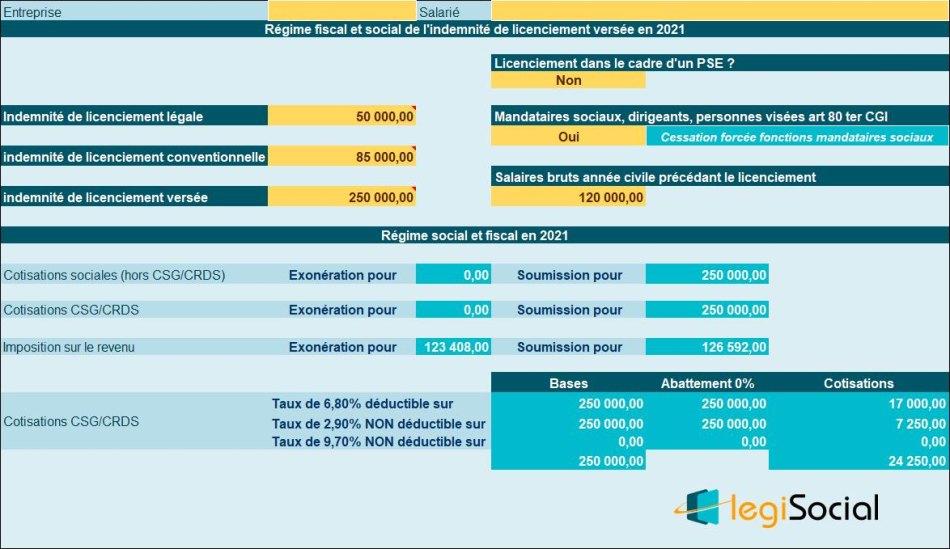

Exemple 2 : cessation fonction mandataires sociaux

Le contexte

Le présent cas concerne une cessation forcée des fonctions de mandataire social, dont l’indemnité s’est cumulée à une indemnité de licenciement, notifiée à compter du 1er janvier 2021.

| Valeur indemnité légale | 85.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 250.000 € |

| Salaires versés durant l’année civile précédente | 120.000 € |

Traitement fiscal et social

- Nota : nous sommes alors dans le cadre des « parachutes dorés » ou « golden parachutes » (le seuil de 5 PASS est à envisager, soit 205.680 € en 2021).

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 123.408 € | 126.592 € |

| Cotisations sociales | Néant | 250.000 € |

| CSG/CRDS | Néant | 250.000 € |

Notre outil