Exemples chiffrés calcul de l’indemnité de licenciement en 2024

Exemples chiffrés calcul de l’indemnité de licenciement en 2024

Cet article a été publié il y a un an, il est donc possible qu'il ne soit plus à jour.

- Exemples chiffrés calcul de l’indemnité de licenciement en 2025

- Traitement fiscal et social de l’indemnité transactionnelle versée en cas de licenciement en 2025

- Traitement fiscal et social de l’indemnité de licenciement : exemples chiffrés en 2025

- Quel est le régime social et le régime fiscal de l’indemnité de licenciement en 2025 ?

Quelques rappels

Depuis la loi LMMT (Loi de Modernisation du Marché du Travail) du 25/06/2008 (JO du 26/06/2008), les règles concernant l’ouverture du droit à l’indemnité de licenciement et le calcul de l’indemnité de licenciement ont été profondément modifiées.

Après la publication de l’ordonnance n° 2017-1387 au JO du 23 septembre 2017, et du décret n° 2017-1398 au JO du 26 septembre 2017, nous connaissons désormais un nouveau régime du chiffrage de l’indemnité légale de licenciement en 2019.

Ordonnance n° 2017-1387 du 22 septembre 2017 relative à la prévisibilité et la sécurisation des relations de travail, JO du 23 septembre 2017

Décret n° 2017-1398 du 25 septembre 2017 portant revalorisation de l'indemnité légale de licenciement, JO du 26 septembre 2017

Rappel chiffrage indemnité légale de licenciement

| Motifs | Détermination de l’indemnité de licenciement |

| Licenciement pour motif personnel, économique ou inaptitude d’origine non professionnelle et impossibilité de reclassement | (¼ *Salaire de référence*ancienneté jusqu’à 10 ans) + (1/3 *Salaire de référence*(pour les années au-delà de 10 ans)) |

| Licenciement pour inaptitude professionnelle et impossibilité de reclassement | (½ *Salaire de référence*ancienneté jusqu’à 10 ans) + (2/3 *Salaire de référence*(pour les années au-delà de 10 ans)) (Aucune condition d'ancienneté n'est requise en cas d’inaptitude professionnelle. Cour de cassation du 10/11/1988, pourvoi n° 86-41100, 25/05/1994, pourvoi n° 91-40442) |

Seule l’inaptitude d’origine professionnelle donne lieu au versement d’une indemnité spécifique (indemnité spéciale).

Seule l’indemnité légale est « doublée », l’indemnité de licenciement conventionnelle n’a en aucun cas l’obligation d’être doublée (Cour de cassation du 22/02/2000, arrêt 98-40.137 et Cour de cassation du 25/03/2009, arrêt 07-41.708)

Article L1234-9

Modifié par Ordonnance n°2017-1387 du 22 septembre 2017 - art. 39

Le salarié titulaire d'un contrat de travail à durée indéterminée, licencié alors qu'il compte 8 mois d'ancienneté ininterrompus au service du même employeur, a droit, sauf en cas de faute grave, à une indemnité de licenciement.

Les modalités de calcul de cette indemnité sont fonction de la rémunération brute dont le salarié bénéficiait antérieurement à la rupture du contrat de travail. Ce taux et ces modalités sont déterminés par voie réglementaire.

NOTA :

Conformément à l'article 40-I de l'ordonnance n° 2017-1387 du 22 septembre 2017, ces dispositions sont applicables aux licenciements prononcés postérieurement à la publication de ladite ordonnance.

Article R1234-2

Modifié par Décret n°2017-1398 du 25 septembre 2017 - art. 2

L'indemnité de licenciement ne peut être inférieure aux montants suivants :

1° Un quart de mois de salaire par année d'ancienneté pour les années jusqu'à dix ans ;

2° Un tiers de mois de salaire par année d'ancienneté pour les années à partir de dix ans.NOTA :

Conformément à l'article 4 du décret n° 2017-1398 du 25 septembre 2017, ces dispositions sont applicables aux licenciements et mises à la retraite prononcés et aux ruptures conventionnelles conclues postérieurement à sa publication.

Article L1226-14

La rupture du contrat de travail dans les cas prévus au deuxième alinéa de l'article L. 1226-12 ouvre droit, pour le salarié, à une indemnité compensatrice d'un montant égal à celui de l'indemnité compensatrice de préavis prévue à l'article L. 1234-5 ainsi qu'à une indemnité spéciale de licenciement qui, sauf dispositions conventionnelles plus favorables, est égale au double de l'indemnité prévue par l'article L. 1234-9.

Toutefois, ces indemnités ne sont pas dues par l'employeur qui établit que le refus par le salarié du reclassement qui lui est proposé est abusif.

Les dispositions du présent article ne se cumulent pas avec les avantages de même nature prévus par des dispositions conventionnelles ou contractuelles en vigueur au 7 janvier 1981 et destinés à compenser le préjudice résultant de la perte de l'emploi consécutive à l'accident du travail ou à la maladie professionnelle.

Retenir l’indemnité conventionnelle éventuellement

Un arrêt important a été rendu à ce sujet par la Cour de cassation, selon lequel l’indemnité conventionnelle (non doublée) doit être versée en lieu et place de l’indemnité spéciale (soit l’indemnité légale doublée) lorsque la valeur conventionnelle est supérieure à la valeur légale doublée.

Extrait de l’arrêt :

Attendu, cependant, qu'aux termes de l'article L. 122-32-6 du Code du travail, la rupture du contrat de travail dans les cas prévus au quatrième alinéa de l'article L. 122-32-5 ouvre droit, pour le salarié, à une indemnité spéciale de licenciement qui, sauf dispositions conventionnelles plus favorables, est égale au double de l'indemnité prévue par l'article L. 122-9 ;

Qu'en statuant comme elle l'a fait, sans rechercher si l'indemnité conventionnelle versée à la salariée était d'un montant supérieur et donc plus favorable à celui de l'indemnité légale doublée, la cour d'appel a privé sa décision de base légale au regard de l'article L. 122-32-6 du Code du travail ;

PAR CES MOTIFS :

CASSE ET ANNULE, mais seulement en ce qu'il a rejeté la demande de la salariée tendant à voir fixer sa créance au titre d'un complément de l'indemnité spéciale de licenciement, l'arrêt rendu le 21 novembre 2002, entre les parties, par la cour d'appel de Paris ; remet, en conséquence, quant à ce, la cause et les parties dans l'état où elles se trouvaient avant ledit arrêt et, pour être fait droit, les renvoie devant la cour d'appel de Versailles ;

Cour de cassation chambre sociale Audience publique du mardi 10 mai 2005 N° de pourvoi: 03-44313

Exemple chiffré 1

Présentation du contexte

- Un salarié non cadre, est licencié pour raison personnelle (cause réelle et sérieuse), et quitte l’entreprise le 21 janvier 2024 ;

- Il est entré dans l’entreprise le 20 février 2007 ;

- Son licenciement (cause réelle et sérieuse) lui a été notifié le 22 novembre 2023 ;

- Le salaire de référence est supposé chiffré à 2.000 €/mois.

Ouverture du droit à l’indemnité de licenciement

Le salarié justifie d’une ancienneté de 16 ans 9 mois et 2 jours à la notification de son licenciement.

Chiffrage indemnité de licenciement

Son ancienneté au terme du préavis étant de 16 ans et 11 mois, l’indemnité est alors chiffrée comme suit

- (Salaire de référence * 10 ans* ¼) + (salaire de référence*1/3*6 ans) + (salaire de référence*1/3* (11/12) ;

- Soit (2.000 € ** 10 ans* ¼) + (2.000 €*6 ans*1/3) + (2.000 €*1/3* (11/12) = 5.000 €+ 4.000 €+ 611,11 €= 9.611,11 €.

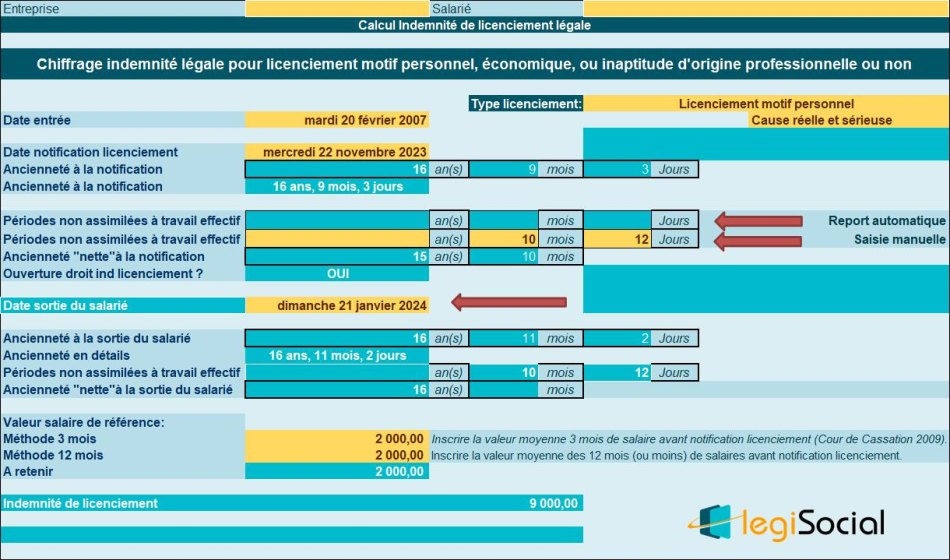

Exemple chiffré 2

Présentation du contexte

- Un salarié non cadre, est licencié pour raison personnelle (cause réelle et sérieuse), et quitte l’entreprise le 21 janvier 2024 ;

- Il est entré dans l’entreprise le 20 février 2007 ;

- Son licenciement (cause réelle et sérieuse) lui a été notifié le 22 novembre 2023 ;

- Le salaire de référence est supposé chiffré à 2.000 €/mois. ;

- Périodes non assimilées à du temps de travail effectif : 10 mois et 12 jours.

Ouverture du droit à l’indemnité de licenciement

Le salarié justifie d’une ancienneté de 16 ans 9 mois et 2 jours à la notification de son licenciement.

A cette ancienneté, il convient de soustraire 10 mois et 12 jours de périodes non assimilées à du temps de travail effectif.

Son ancienneté « nette » devient alors : 15 ans et 10 mois, permettant l’ouverture du droit à l’indemnité de licenciement (compte tenu également du motif de son licenciement)

Chiffrage indemnité de licenciement

Son ancienneté au terme du préavis étant de 16 ans (déduction faite des périodes non assimilées à du temps de travail effectif, l’indemnité est alors chiffrée comme suit

- (Salaire de référence * 10 ans* ¼) + (salaire de référence*6 ans*1/3);

- Soit (2.000 € ** 10 ans* ¼) + (2.000 €*6 ans*1/3) = 5.000 €+ 4.000 €= 9.000 €.

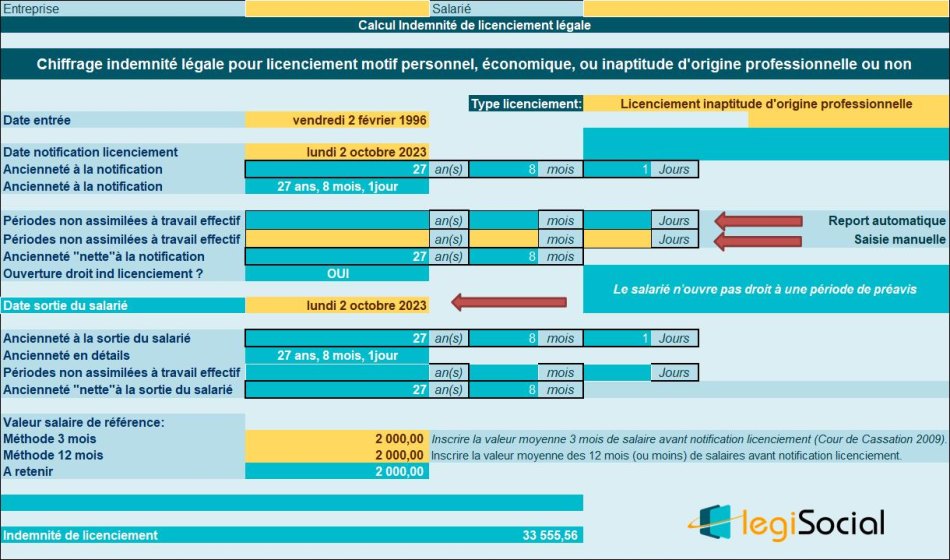

Exemple chiffré 3

Présentation du contexte

- Salarié entré dans l’entreprise le vendredi 2 février 1996;

- Son licenciement, pour inaptitude d’origine professionnelle et impossibilité de reclassement, lui est notifié le 2 octobre 2023 ;

- Il ouvre droit à un préavis de 3 mois.

- Le salaire de référence est supposé chiffré à 2.000 €/mois.

Chiffrage indemnité de licenciement

Dans ce cas précis, l’indemnité de licenciement légale est alors doublée.

Toutefois aucun préavis ne peut être effectué, et le salarié quitte l’entreprise lors de la 1ère présentation de la lettre de licenciement.

Son ancienneté au terme du préavis étant de 27 ans et 8 mois, l’indemnité est alors chiffrée comme suit:

- (Salaire de référence * 10 ans* ½) + (salaire de référence*2/3*17 ans) + (salaire de référence*2/3* (8/12) ;

- Soit (2.000 € ** 10 ans* ½) + (2.000 €*2/3*17 ans) + (2.000 €*2/3*8/12) = 10.000 €+ 22.666,67 € + 888,89 €= 33.555,56 €.

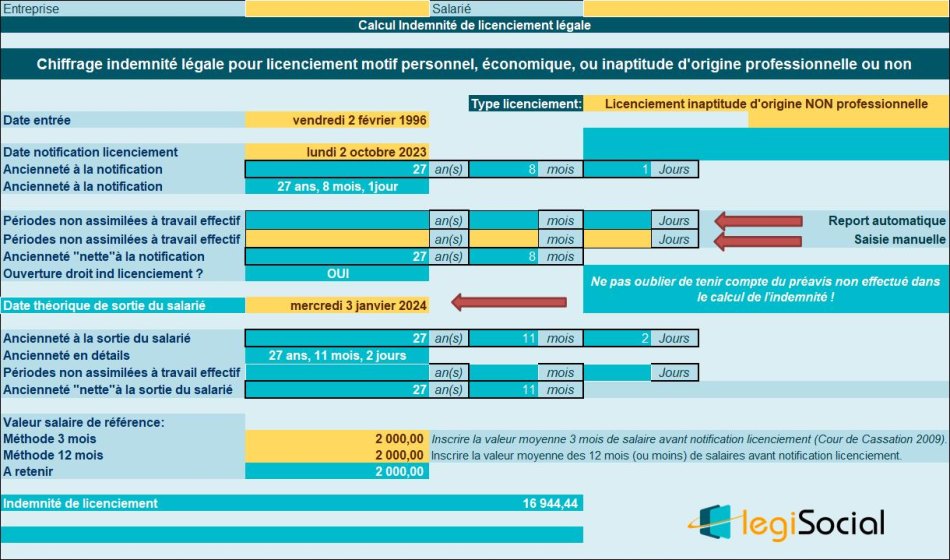

Exemple chiffré 4

Présentation du contexte

- Salarié entré dans l’entreprise le vendredi 2 février 1996;

- Son licenciement, pour inaptitude d’origine non professionnelle et impossibilité de reclassement, lui est notifié le 2 octobre 2023 ;

- Il ouvre droit à un préavis de 3 mois.

- Le salaire de référence est supposé chiffré à 2.000 €/mois.

Chiffrage indemnité de licenciement

Aucun préavis ne peut être effectué, mais la durée de ce préavis doit être prise en considération pour le chiffrage de l’indemnité de licenciement, soit 3 mois en l’espèce.

Son ancienneté au terme du préavis étant de 27 ans et 11 mois, l’indemnité est alors chiffrée comme suit:

- (Salaire de référence * 10 ans* ¼) + (salaire de référence*1/3*17 ans) + (salaire de référence*1/3* (11/12) ;

- Soit (2.000 € ** 10 ans* ¼) + (2.000 €*1/3*17 ans) + (2.000 €*1/3*11/12) = 5.000 €+ 11.333,33 € + 611,11 €= 16.944,44 €.

Exemple chiffré 5

Présentation du contexte

Cas particulier du salarié qui a alterné des périodes à « temps plein » et des périodes à « temps partiel ».

- Salarié entré dans l’entreprise le 15 mars 2015 ;

- Son licenciement, pour raison économique, lui est notifié le 15 décembre 2023 ;

- Il ouvre droit à un préavis de 3 mois ;

- Il quitte l’entreprise le 14 mars 2024 ;

- Le salaire de référence est supposé chiffré à 2.000 €/mois.

Ce salarié a travaillé pendant :

- 5 ans à temps plein ;

- Et pendant 3 ans à temps partiel (on supposera qu’il était à mi-temps, soit une durée hebdomadaire de 17,50 h).

Sa rémunération mensuelle des 3 mois précédant la notification de son licenciement est de 2.000,00 €, ce qui correspond à un « équivalent temps plein » de 4.000,00 €.

Chiffrage indemnité de licenciement

Son indemnité de licenciement est alors calculée comme suit :

- Pour les années à temps plein : 4.000*1/4*5 = 5.000,00 €

- Pour les années à temps partiel : 2.000*1/4*3 = 1.500,00 €

Soit une indemnité de 6.500,00 €.

Article L3123-5

Modifié par LOI n°2016-1088 du 8 août 2016 - art. 8 (V)

Le salarié à temps partiel bénéficie des droits reconnus au salarié à temps complet par la loi, les conventions et les accords d'entreprise ou d'établissement sous réserve, en ce qui concerne les droits conventionnels, de modalités spécifiques prévues par une convention ou un accord collectif.

La période d'essai d'un salarié à temps partiel ne peut avoir une durée calendaire supérieure à celle du salarié à temps complet.

Compte tenu de la durée de son travail et de son ancienneté dans l'entreprise, la rémunération du salarié à temps partiel est proportionnelle à celle du salarié qui, à qualification égale, occupe à temps complet un emploi équivalent dans l'établissement ou l'entreprise.

Pour la détermination des droits liés à l'ancienneté, la durée de celle-ci est décomptée pour le salarié à temps partiel comme s'il avait été occupé à temps complet, les périodes non travaillées étant prises en compte en totalité.

L'indemnité de licenciement et l'indemnité de départ à la retraite du salarié ayant été occupé à temps complet et à temps partiel dans la même entreprise sont calculées proportionnellement aux périodes d'emploi accomplies selon l'une et l'autre de ces deux modalités depuis son entrée dans l'entreprise.

Exemple chiffré 6

Cas particulier du salarié qui a alterné des périodes à « temps plein » et des périodes à « temps partiel », et qui justifie d’une ancienneté supérieure à 10 ans.

Présentation du contexte

- Soit un salarié entre dans l’entreprise le 1er juillet 2011 ;

- Son licenciement, pour raison économique lui est notifié le 1er avril 2024 et la fin de son préavis est fixée au 30 juin 2024 ;

- Au terme de son préavis, le salarié justifie d’une ancienneté de 13 ans.

Alternance temps plein/temps partiel

- Au cours de son activité au sein de l’entreprise, le salarié a exercé son activité pendant 9 années à temps plein (l’entreprise applique la durée légale du travail) et pendant 4 années à temps partiel (80% d’un temps plein soit 28h/semaine) ;

- Lors de son licenciement, il exerce son activité à temps partiel et perçoit à ce titre une rémunération brute de base fixée à 1.312 € ;

- L’équivalent temps plein est déterminé comme suit : 1.312 € * 100%/80%= 1.640,00 €

- La rémunération brute est supposée stable, et versée à l’identique depuis 13 mois.

Méthode 1 : déterminer un salaire de référence avant chiffrage indemnité de licenciement

Le salaire de référence est déterminé comme suit :

- [(Salaire équivalent temps plein * ancienneté temps plein/ancienneté globale) + (Salaire temps partiel * ancienneté temps partiel/ancienneté globale)] ;

- Soit dans le cas présent : [(1.640 € * (9 années/13 années)) + (1.312 € *(4 années/13 années))] = 1.135,38 € + 403,69 €= 1.539,08 €.

L’indemnité légale est alors chiffrée ainsi :

[(1.539,08 € * 10* ¼) + (1.539,08 € * 3* 1/3)] = 3.847,70 € + 1.539,08 €= 5.386,78 €

Méthode 2 : calcul de l’indemnité de licenciement « en 2 temps »

Nous commençons alors à calculer l’indemnité de licenciement pour la partie à temps plein comme suit :

[(Salaire équivalent temps plein * 1/4* 10 ans) + (Salaire équivalent temps plein * ancienneté globale >10 ans* 1/3)] * ancienneté à temps plein/ancienneté globale.

Dans le cas présent, nous effectuons le calcul suivant :

- [(1.640 x ¼ x 10) + (1.640 x 1/3 x 3)] x 9/13ème = (4.100 € + 1.640 €) x 9/13ème = 740,00 € x 9/13ème = 3.973,85 €.

Puis nous calculons l’indemnité de licenciement pour la partie à temps partiel comme suit :

[(Salaire équivalent temps plein * 1/4* 10 ans) + (Salaire équivalent temps plein * ancienneté globale >10 ans* 1/3)] * ancienneté à temps partiel/ancienneté globale.

Soit dans le cas présent :

- [(1.312 x ¼ x 10) + (1.312 x 1/3 x 3)] x 4/13ème = (3.280 € + 1.312 €) x 4/13ème =592,00 € x 4/13ème = 1.412,93 €.

Nous obtenons alors le chiffrage d’une indemnité globale de : 3.973,85 €+ 1.412,93 € = 5.386,78 €