Quelle valeur de l’indemnité de rupture en cas de licenciement en 2019 ?

Quelle valeur de l’indemnité de rupture en cas de licenciement en 2019 ?

Cet article a été publié il y a 5 ans, il est donc possible qu'il ne soit plus à jour.

- Traitement fiscal et social de l’indemnité transactionnelle versée en cas de licenciement en 2025

- Comment calculer l’indemnité en cas de mise à la retraite par l’employeur en 2025 ?

- Exemples chiffrés calcul de l’indemnité de licenciement en 2025

- Quel est le régime social et le régime fiscal de l’indemnité de licenciement en 2025 ?

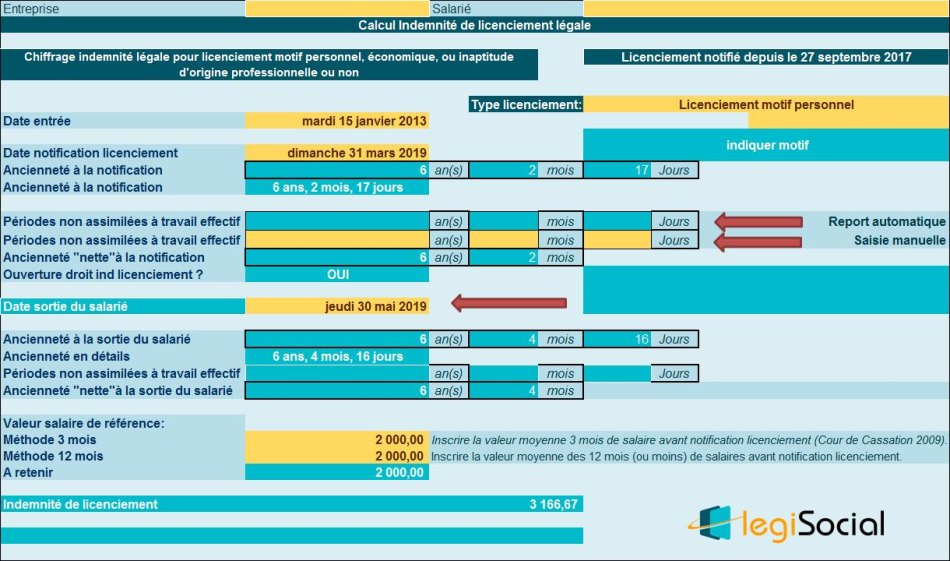

Salarié 1

| Motif licenciement | Cause réelle et sérieuse |

| Date entrée | 15/01/2013 |

| Date notification licenciement | 31/03/2019 |

| Date sortie | 30/05/2019 |

| Périodes non assimilées à du temps de travail effectif | Néant |

| Salaire de référence | 2.000 € |

| Ouverture du droit | Ancienneté à la notification du licenciement : 6 ans et 3 mois Le droit à l’indemnité est donc ouvert |

| Chiffrage indemnité | Ancienneté lors du départ du salarié : 6 ans et 4 mois (2.000 € * ¼ * 6) + (2.000 € * ¼ * (4/12)= 3.000 €+ 166,67 €= 3.166,67 € |

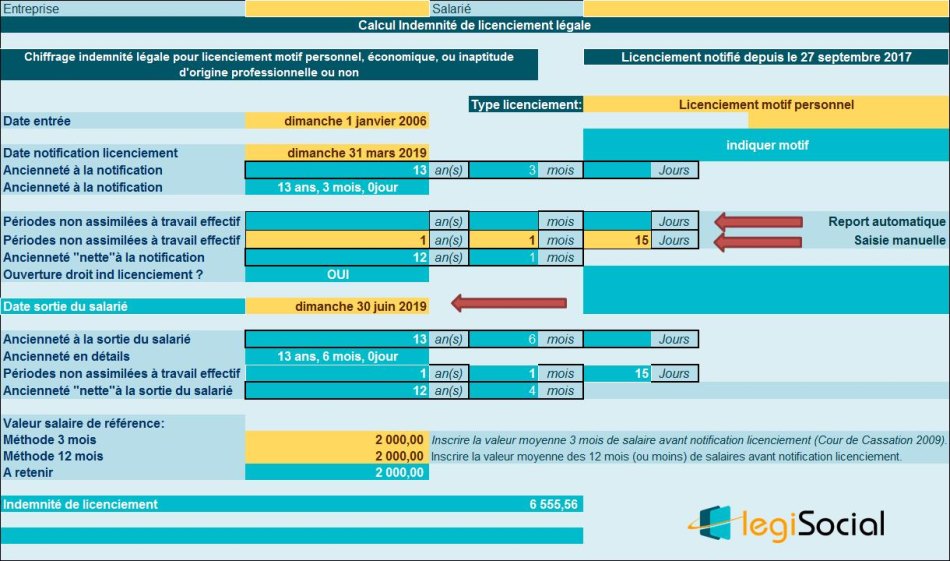

Salarié 2

| Motif licenciement | Cause réelle et sérieuse |

| Date entrée | 1/01/2006 |

| Date notification licenciement | 31/03/2019 |

| Date sortie | 30/06/2019 |

| Salaire de référence | 2.000 € |

| Périodes non assimilées à du temps de travail effectif | 1 an, 1 mois et 15 jours |

| Ouverture du droit | Ancienneté à la notification du licenciement : 12 ans et 1 mois Le droit à l’indemnité est donc ouvert |

| Chiffrage indemnité | Ancienneté au départ du salarié : 12 ans et 4 mois (2.000 € * ¼ * 10) + (2.000 € * 1/3 * 2) + (2.000 € * 1/3 * (4/12))= 5.000 €+ 1.333,33 €+ 222,22 €= 6.555,56 € |

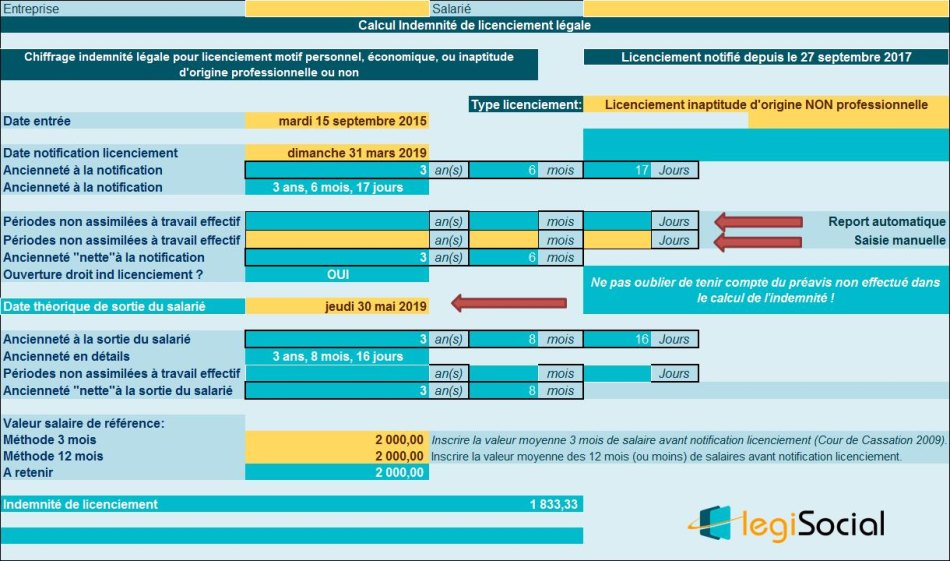

Salarié 3

| Motif licenciement | Inaptitude non professionnelle et impossibilité de reclassement |

| Date entrée | 15/09/2015 |

| Date notification licenciement | 31/03/2019 |

| Date sortie | 31/03/2019 (le salarié ouvrait droit à un préavis de 2 mois) |

| Salaire de référence | 2.000 € |

| Ouverture du droit | Ancienneté à la notification du licenciement : 3 ans et 6 mois Le droit à l’indemnité est donc ouvert |

| Chiffrage indemnité | Ancienneté pour le calcul de l’indemnité de licenciement : 3 ans et 8 mois (la durée du préavis auquel ouvrait droit le salarié doit être prise en compte pour le calcul de l’indemnité de licenciement). (2.000 € * ¼ * 3) + (2.000 € * ¼ * (8/12)) = 1.500 €+ 333,33 €= 1.833,33 € |