Traitement fiscal et social de l’indemnité de licenciement : exemples chiffrés en 2024

Traitement fiscal et social de l’indemnité de licenciement : exemples chiffrés en 2024

Cet article a été publié il y a un an, il est donc possible qu'il ne soit plus à jour.

- Traitement fiscal et social de l’indemnité de licenciement : exemples chiffrés en 2025

- Quel est le régime social et le régime fiscal de l’indemnité de licenciement en 2025 ?

- Le régime fiscal et social de l’indemnité de rupture conventionnelle en 2025

- Exemples chiffrés calcul de l’indemnité de licenciement en 2025

Exemple 1 : salarié

| Valeur indemnité légale | 40.000 € |

| Valeur indemnité conventionnelle | 40.000 € |

| Valeur indemnité versée | 40.000 € |

| Salaires versés durant l’année civile précédente | 20.000 € |

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 40.000 € | Néant |

| Cotisations sociales | 40.000 € | Néant |

| CSG/CRDS | 40.000 € | Néant |

Notre outil vous propose en conséquence…

Exemple 2 : salarié

| Valeur indemnité légale | 40.000 € |

| Valeur indemnité conventionnelle | 40.000 € |

| Valeur indemnité versée | 80.000 € |

| Salaires versés durant l’année civile précédente | 42.000 € |

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 80.000 € | Néant |

| Cotisations sociales | 80.000 € | Néant |

| CSG/CRDS | 40.000 € | 40.000 € |

Notre outil vous propose en conséquence…

Exemple 3 : salarié

| Valeur indemnité légale | 30.000 € |

| Valeur indemnité conventionnelle | 50.000 € |

| Valeur indemnité versée | 95.000 € |

| Salaires versés durant l’année civile précédente | 60.000 € |

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 95.000 € | Néant |

| Cotisations sociales | 92.736 € | 2.264 € |

| CSG/CRDS | 50.000 € | 40.000 € |

Notre outil vous propose en conséquence…

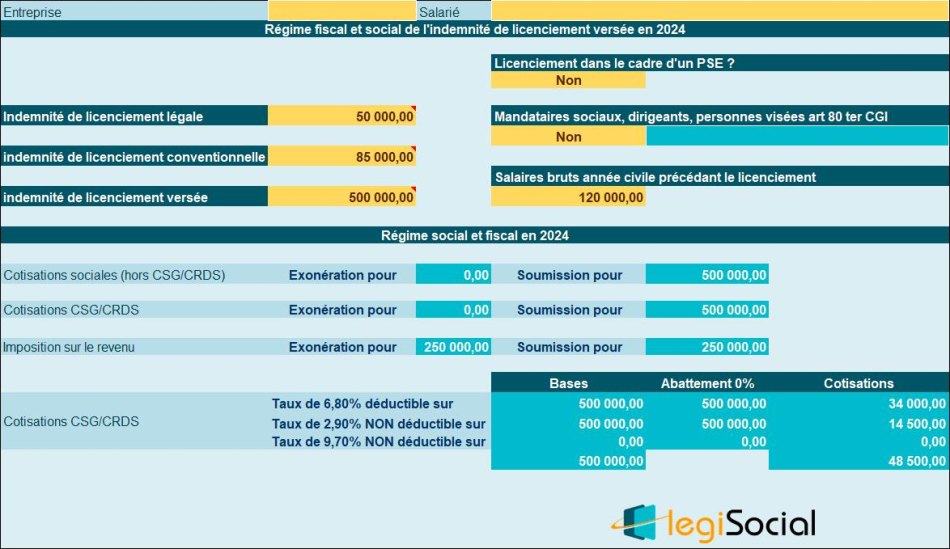

Exemple 4 : salarié

| Valeur indemnité légale | 50.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 600.000 € |

| Salaires versés durant l’année civile précédente | 120.000 € |

- Nota : nous sommes alors dans le cadre des « parachutes dorés » ou « golden parachutes » (le seuil de 10 PASS est à envisager, soit 463.680 € en 2024).

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 278.208 € | 321.792 € |

| Cotisations sociales | Néant | 600.000 € |

| CSG/CRDS | Néant | 600.000 € |

Notre outil vous propose en conséquence…

Exemple 5 : salarié

| Valeur indemnité légale | 50.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 500.000 € |

| Salaires versés durant l’année civile précédente | 120.000 € |

- Nota : nous sommes alors dans le cadre des « parachutes dorés » ou « golden parachutes » (le seuil de 10 PASS est à envisager, soit 463.680 € en 2024).

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 250.000 € | 250.000 € |

| Cotisations sociales | Néant | 500.000 € |

| CSG/CRDS | Néant | 500.000 € |

La part exonérée d’impôt sur le revenu, est limitée à :

- Soit le montant de l’indemnité de licenciement légale ou conventionnelle ;

- Soit le montant le plus élevé entre 2 fois la rémunération annuelle brute perçue l’année civile précédente et 50% de l’indemnité versée (limite de l’exonération : 6 PASS (soit 263.952 € en 2024).

Dans le cas présent, 50% de la somme versée (50%*500.000 €) n’excède pas le seuil de 6 PASS, c’est donc cette valeur qui est retenue.

Notre outil vous propose en conséquence…

Exemple 6 : salarié

| Valeur indemnité légale | 85.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 250.000 € |

| Salaires versés durant l’année civile précédente | 120.000 € |

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 240.000 € | 10.000 € |

| Cotisations sociales | 92.736 € | 157.264 € |

| CSG/CRDS | 85.000 € | 165.000 € |

Exemple 7 : cessation fonction mandataires sociaux

Le présent cas concerne une cessation forcée des fonctions de mandataire social, dont l’indemnité s’est cumulée à une indemnité de licenciement, notifiée à compter du 1er janvier 2021.

| Valeur indemnité légale | 85.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 250.000 € |

| Salaires versés durant l’année civile précédente | 120.000 € |

- Nota : nous sommes alors dans le cadre des « parachutes dorés » ou « golden parachutes » (le seuil de 5 PASS est à envisager, soit 231.840 € en 2024).

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 139.104 € | 110.896 € |

| Cotisations sociales | Néant | 250.000 € |

| CSG/CRDS | Néant | 250.000 € |

Notre outil vous propose en conséquence…

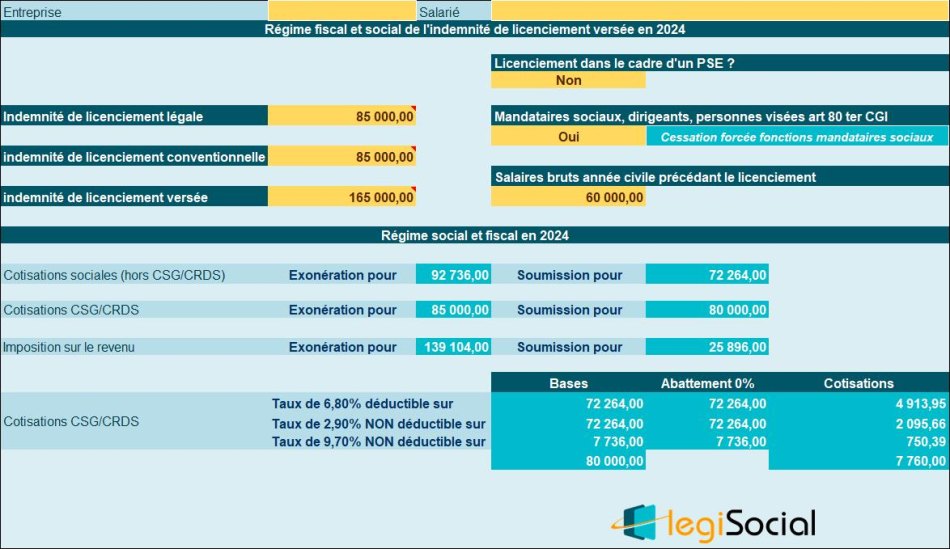

Exemple 8 : cessation fonction mandataires sociaux

Le présent cas concerne une cessation forcée des fonctions de mandataire social, dont l’indemnité s’est cumulée à une indemnité de licenciement, notifiée à compter du 1er janvier 2022.

| Valeur indemnité légale | 85.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 165.000 € |

| Salaires versés durant l’année civile précédente | 60.000 € |

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 139.104 € | 25.896 € |

| Cotisations sociales | 92.736 € | 72.264 € |

| CSG/CRDS | 85.000 € | 80.000 € |

Notre outil vous propose en conséquence…

Exemple 9 : licenciement dans le cadre d’un PSE

| Valeur indemnité légale | 40.000 € |

| Valeur indemnité conventionnelle | 40.000 € |

| Valeur indemnité versée | 95.000 € |

| Salaires versés durant l’année civile précédente | 30.000 € |

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 95.000 € | 0 € |

| Cotisations sociales | 92.736 € | 2.264 € |

| CSG/CRDS | 40.000 € | 55.000 € |

Notre outil vous propose en conséquence…