Comment chiffrer l’indemnité de départ volontaire à la retraite en 2021 ?

Comment chiffrer l’indemnité de départ volontaire à la retraite en 2021 ?

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

- Comment calculer l’indemnité en cas de départ volontaire à la retraite en 2025 ?

- Indemnité en cas de départ volontaire à la retraite en 2025 : exemples chiffrés

- Traitement fiscal et social de l’indemnité lors d’un départ à la retraite en 2025 : exemple chiffrés

- Quel est le régime fiscal et social de l’indemnité versée lors d’un départ à la retraite en 2025 ?

Calcul de l’indemnité légale

Le principe régissant l’indemnité légale

Le code du travail dans son article L1237-9 prévoit le versement d’une indemnité de départ volontaire à la retraite comme suit :

Article L1237-9

Tout salarié quittant volontairement l'entreprise pour bénéficier d'une pension de vieillesse a droit à une indemnité de départ à la retraite.

Le taux de cette indemnité varie en fonction de l'ancienneté du salarié dans l'entreprise. Ses modalités de calcul sont fonction de la rémunération brute dont il bénéficiait antérieurement. Ce taux et ces modalités de calcul sont déterminés par voie réglementaire.

En ce qui concerne le versement de l’indemnité de départ à la retraite, il est important de souligner les points suivants :

- Le départ volontaire en retraite n’est possible que si le salarié est en droit de faire liquider sa retraite de base auprès du régime général de Sécurité sociale ;

- Si le salarié quitte l’entreprise avant cet âge, il est considéré comme démissionnaire, il ne pourra alors prétendre à aucune indemnité de départ ;

- L’indemnité de départ en retraite n’est pas due si le salarié informe l’employeur du fait qu’il demande sa pension, mais n’a aucunement fait valoir ses droits à retraite auprès des organismes compétents. La rupture du contrat de travail est alors considérée comme une démission. Le salarié devra restituer l’indemnité de départ en retraite à son employeur.

Le calcul de l’indemnité légale

Sauf dispositions conventionnelles plus favorables, le salarié a droit à l’indemnité légale prévue par l’article 6 de la loi sur la mensualisation, c’est-à-dire :

| Ancienneté | Salaire |

| De 10 ans à 15 ans | ½ mois |

| De 15 ans à 20 ans | 1 mois |

| De 20 ans à 30 ans | 1 mois ½ |

| + de 30 ans | 2 mois |

Article D1237-1

Créé par Décret n°2008-244 du 7 mars 2008 - art. (V)

Le taux de l'indemnité de départ en retraite prévue à l'article L. 1237-9 est au moins égal à :

1° Un demi-mois de salaire après dix ans d'ancienneté ;

2° Un mois de salaire après quinze ans d'ancienneté ;

3° Un mois et demi de salaire après vingt ans d'ancienneté ;

4° Deux mois de salaire après trente ans d'ancienneté.

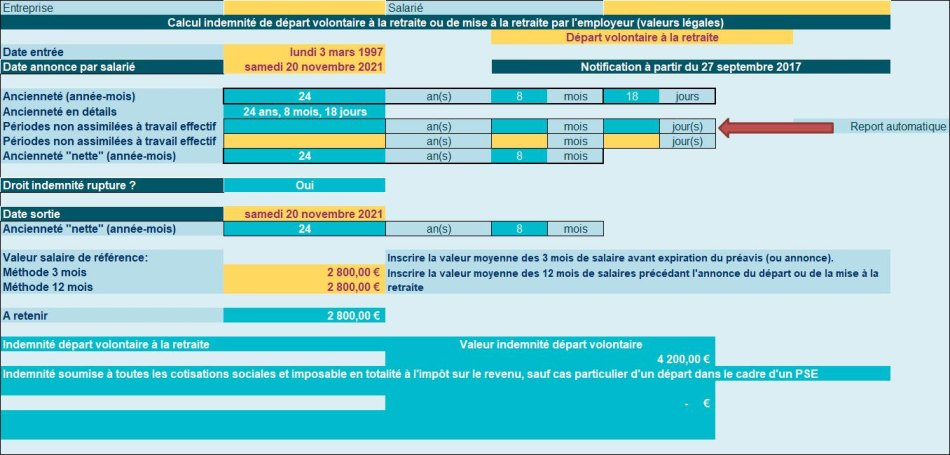

Exemple 1

Présentation du contexte

- Salarié entré le 3 mars 1997 ;

- Il annonce son intention de quitter l’entreprise le 20 novembre 2021, demandant à cette occasion d’être dispensé de préavis, ce que son employeur accepte.

- Son salaire de référence est égal à 2.800 €.

Calcul indemnité

Le salarié justifie d’une ancienneté comprise entre 20 et 30 ans et bénéficie à ce titre d’une indemnité légale équivalent à 1 mois ½ de salaire.

Son salaire de référence est égal à 2.800 €, son indemnité est de 4.200 € (2.800 * 1 ½).

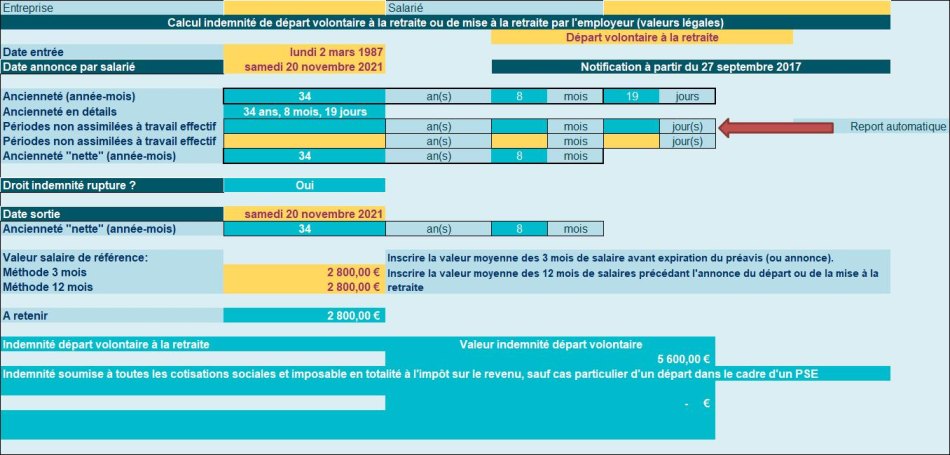

Exemple 2

Présentation du contexte

- Salarié entré le 2 mars 1987 ;

- Il annonce son intention de quitter l’entreprise le 20 novembre 2021, demandant à cette occasion d’être dispensé de préavis, ce que son employeur accepte.

- Son salaire de référence est égal à 2.800 €.

Calcul indemnité

Le salarié justifie d’une ancienneté supérieure à 30 ans, et bénéficie à ce titre d’une indemnité légale équivalent à 2 mois de salaire.

Son salaire de référence est égal à 2.800 €, son indemnité est de 5.600 € (2.800 *2).