Comment chiffrer l’indemnité spéciale de mise à la retraite d’un VRP exclusif en 2020 ?

Comment chiffrer l’indemnité spéciale de mise à la retraite d’un VRP exclusif en 2020 ?

Cet article a été publié il y a 4 ans, il est donc possible qu'il ne soit plus à jour.

Quelques articles récents qui pourraient vous intéresser :

- VRP exclusif : comment traiter l’indemnité spéciale de mise à la retraite en 2025 ?

- VRP exclusif : comment traiter l’indemnité spéciale de rupture en 2025 ?

- VRP exclusif : comment traiter l’indemnité conventionnelle de départ à la retraite en 2025 ?

- VRP exclusif : comment traiter l’indemnité conventionnelle de rupture en 2025 ?

L’indemnité spéciale de rupture

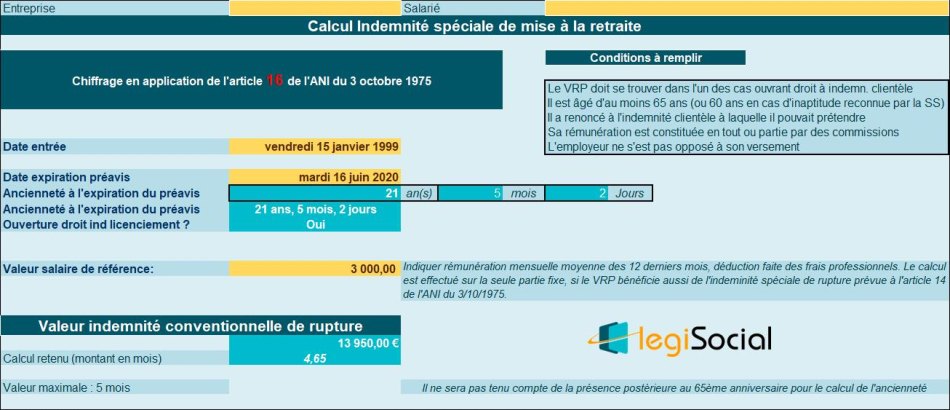

C’est l’article 16 de l’ANI du 3/10/1975 qui fixe les règles comme suit.

L'indemnité est due lorsque les conditions suivantes sont remplies :

- Le VRP se trouve dans l'un des cas de cessation du contrat de travail ouvrant droit à l'indemnité de clientèle ;

- Il est âgé d'au moins 65 ans (60 ans en cas d'inaptitude reconnue par la sécurité sociale) ;

- Il a renoncé à l'indemnité de clientèle à laquelle il aurait pu prétendre ;

- Sa rémunération est constituée en tout ou partie par des commissions ;

- L’employeur ne s'est pas s'opposé à son versement.

Calcul

Cette indemnité est égale à 50% de l’indemnité spéciale de rupture.

Voir notre fiche pratique consacrée au chiffrage de l’indemnité spéciale de rupture, en utilisant le lien suivant :

Lire aussi : Comment chiffrer l'indemnité spéciale de rupture d'un VRP exclusif en 2020 ? Fiche pratique

En application de l’article 14 de l’ANI du 3/10/1975, en cas de rupture du contrat de travail d’un VRP exclusif, ce dernier peut ouvrir droit au paiement d’une « indemnité spéciale de rupture ».

Exemple chiffré

Présentation du contexte

- Soit un VRP entré dans l’entreprise le 15 janvier 1999 ;

- Le préavis expire le 16 juin 2020 ;

- Et sa rémunération de référence est supposée fixée à 3.000 € brut.

Chiffrage avec notre outil