Indemnité en cas de mise à la retraite en 2024 : exemples chiffrés

Indemnité en cas de mise à la retraite en 2024 : exemples chiffrés

Cet article a été publié il y a un an, il est donc possible qu'il ne soit plus à jour.

- Indemnité en cas de mise à la retraite en 2025 : exemples chiffrés

- Comment calculer l’indemnité en cas de mise à la retraite par l’employeur en 2025 ?

- Indemnité en cas de départ volontaire à la retraite en 2025 : exemples chiffrés

- Traitement fiscal et social de l’indemnité transactionnelle versée en cas de mise à la retraite en 2025

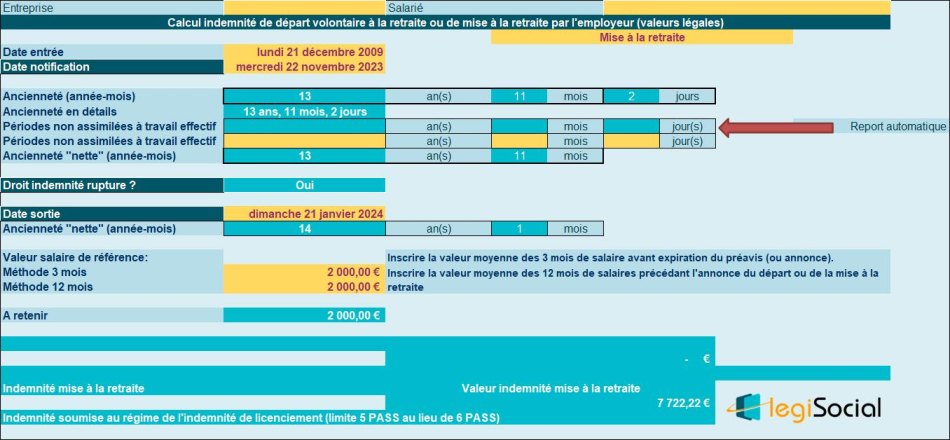

Exemple chiffré 1

Présentation du contexte

- Un salarié non cadre, est mis à la retraite par son employeur, et quitte l’entreprise le 21 janvier 2024 ;

- Il est entré dans l’entreprise le 21 décembre 2009 ;

- Sa mise à la retraite lui a été notifiée le 22 novembre 2023 ;

- Le salaire de référence est supposé chiffré à 2.000 €/mois.

Ouverture droit à l’indemnité

Le salarié justifie d’une ancienneté de 13 ans et 11 mois à la notification de sa mise à la retraite.

Chiffrage indemnité de départ

Son ancienneté au terme du préavis étant de 14 ans et 1 mois, l’indemnité est alors chiffrée comme suit

- (Salaire de référence * 10 ans* ¼) + (salaire de référence*1/3*6 ans) + (salaire de référence*1/3* (11/12) ;

- Soit (2.000 € ** 10 ans* ¼) + (2.000 €*4 ans*1/3) + (2.000 €*1/3* (1/12) = 5.000 €+ 2.666,66 €+ 55,55 €= 7.722,22 €.

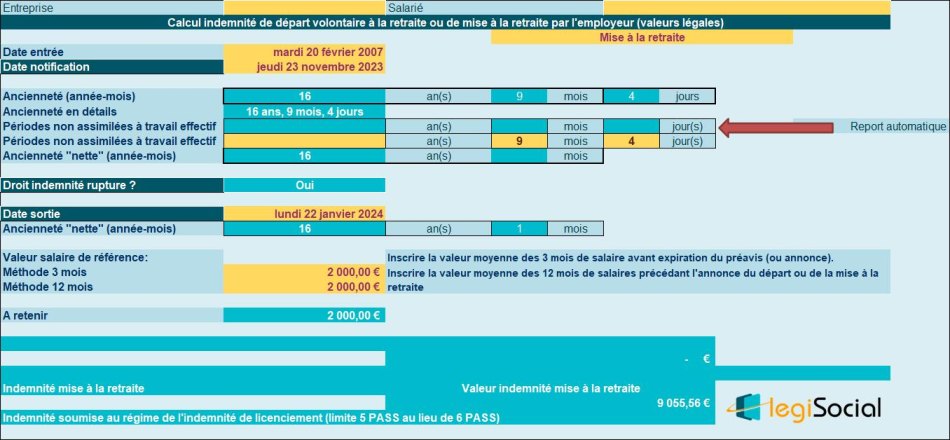

Exemple chiffré 2

Présentation du contexte

- Un salarié non cadre, est mis à la retraite par son employeur, et quitte l’entreprise le 22 janvier 2024 ;

- Il est entré dans l’entreprise le 20 février 2007 ;

- Sa mise à la retraite lui a été notifiée le 23 novembre 2023 ;

- Le salaire de référence est supposé chiffré à 2.000 €/mois. ;

- Périodes non assimilées à du temps de travail effectif : 10 mois et 12 jours.

Ouverture droit à l’indemnité

Le salarié justifie d’une ancienneté de 16 ans 9 mois et 4 jours à la notification de sa mise à la retraite.

À cette ancienneté, il convient de soustraire 9 mois et 4 jours de périodes non assimilées à du temps de travail effectif.

Son ancienneté « nette » devient alors : 16 ans permettant l’ouverture du droit à l’indemnité de mise à la retraite.

Chiffrage indemnité

Son ancienneté au terme du préavis étant de 16 ans et 1 mois (déduction faite des périodes non assimilées à du temps de travail effectif, l’indemnité est alors chiffrée comme suit

- (Salaire de référence * 10 ans* ¼) + (salaire de référence*6 ans*1/3);

- Soit (2.000 € ** 10 ans* ¼) + (2.000 €*6 ans*1/3) + (2.000 €*1/3*1/12ème) = 5.000 €+ 4.000 €+55,56 €= 9.055,56 €.

Exemple chiffré 3

Cas particulier du salarié qui a alterné des périodes à « temps plein » et des périodes à « temps partiel », et qui justifie d’une ancienneté supérieure à 10 ans.

Présentation du contexte

- Soit un salarié entré dans l’entreprise le 1er juillet 2011 ;

- Sa mise à la retraite lui est notifiée le 31 mars 2024 et la fin de son préavis est fixée au 30 juin 2024 (dispense partielle de préavis par son employeur) ;

- Au terme de son préavis, le salarié justifie d’une ancienneté de 13 ans.

Alternance temps plein/temps partiel

- Au cours de son activité au sein de l’entreprise, le salarié a exercé son activité pendant 9 années à temps plein (l’entreprise applique la durée légale du travail) et pendant 4 années à temps partiel (80% d’un temps plein) ;

- Lors de sa mise à la retraite, il exerce son activité à temps partiel et perçoit à ce titre une rémunération brute de base fixée à 1.312 € ;

- L’équivalent temps plein est déterminé comme suit : 1.312 € * 100%/80%= 1.640,00 €

- La rémunération brute est supposée stable, et versée à l’identique depuis 13 mois.

Méthode 1 : déterminer un salaire de référence avant chiffrage indemnité

Le salaire de référence est déterminé comme suit :

- [(Salaire équivalent temps plein * ancienneté temps plein/ancienneté globale) + (Salaire temps partiel * ancienneté temps partiel/ancienneté globale)] ;

- Soit dans le cas présent : [(1.640 € * (9 années/13 années)) + (1.312 € *(4 années/13 années))] = 1.135,38 € + 403,69 €= 1.539,08 €.

- L’indemnité légale est alors chiffrée ainsi :

[(1.539,08 € * 10* ¼) + (1.539,08 € * 3* 1/3)]= 3.847,70 € + 1.539,08 €= 5.386,78 €

Méthode 2 : calcul de l’indemnité « en 2 temps »

Nous commençons alors à calculer l’indemnité pour la partie à temps plein comme suit :

[(Salaire équivalent temps plein * 1/4* 10 ans) + (Salaire équivalent temps plein * ancienneté globale >10 ans* 1/3)] * ancienneté à temps plein/ancienneté globale.

Dans le cas présent, nous effectuons le calcul suivant :

- [(1.640 x ¼ x 10) + (1.640 x 1/3 x 3)] x 9/13ème = (4.100 € + 1.640 €) x 9/13ème = 740,00 € x 9/13ème = 3.973,85 €.

Puis nous calculons l’indemnité pour la partie à temps partiel comme suit :

[(Salaire équivalent temps plein * 1/4* 10 ans) + (Salaire équivalent temps plein * ancienneté globale >10 ans* 1/3)] * ancienneté à temps partiel/ancienneté globale.

Soit dans le cas présent :

- [(1.312 x ¼ x 10) + (1.312 x 1/3 x 3)] x 4/13ème = (3.280 € + 1.312 €) x 4/13ème =592,00 € x 4/13ème = 1.412,93 €.

Nous obtenons alors le chiffrage d’une indemnité globale de : 3.973,85 €+ 1.412,93 € = 5.386,78 €