Le chiffrage de l’indemnité en cas de rupture conventionnelle en 2024

Le chiffrage de l’indemnité en cas de rupture conventionnelle en 2024

Cet article a été publié il y a un an, il est donc possible qu'il ne soit plus à jour.

- Le chiffrage de l’indemnité en cas de rupture conventionnelle en 2025

- Traitement fiscal et social de l’indemnité transactionnelle versée en cas de rupture conventionnelle en 2025

- Le régime fiscal et social de l’indemnité de rupture conventionnelle en 2025

- Rupture conventionnelle en 2024 : comment gérer l’indemnité de rupture pour un salarié en droit de bénéficier d’une pension de retraite ?

Ouverture du droit

Similitude avec l’indemnité de licenciement

Par similitude avec l’indemnité de licenciement, les règles applicables sont les mêmes en matière de détermination de l’ancienneté.

Ancienneté inférieure à 1 an : les termes de la circulaire DGT du 17/03/2009

Une différence notable existe toutefois : une ancienneté inférieure à 8 mois donne lieu au paiement d’une indemnité de rupture dans le cadre d’une rupture conventionnelle.

5.3 - régime indemnitaire des salariés de moins d’un an d’ancienneté

La loi de modernisation du marché du travail ne renvoie à l’indemnité légale de

licenciement que pour définir le montant minimal de l’indemnité spécifique de

rupture conventionnelle, sans en définir les conditions d’attributions.

Dans le cas où le salarié partie à la rupture conventionnelle a moins d’une année

d’ancienneté, l’indemnité spécifique de rupture conventionnelle lui est due au prorata

du nombre de mois de présence.

Par exemple, pour un salarié ayant 7 mois d’ancienneté, l’indemnité spécifique de

rupture conventionnelle doit être : salaire brut mensuel moyen multiplié par 1/5ème

multiplié par 7/12ème.

Circulaire DGT n° 2009-04 du 17 mars 2009 relative à la rupture conventionnelle d’un contrat à durée indéterminée

Conséquence

De ce fait, les dispositions de l’article 39 de l’ordonnance n° 2017-1387, abaissant la condition d’ancienneté permettant l’ouverture du droit à l’indemnité de licenciement, de 12 à 8 mois, n’a pas d’effet sur l’ouverture du droit à l’indemnité de rupture.

Valeur minimale de l’indemnité de rupture

Elle ne peut être inférieure à l’indemnité légale ou conventionnelle versée en cas de licenciement.

Article L1237-13

Créé par LOI n°2008-596 du 25 juin 2008 - art. 5

La convention de rupture définit les conditions de celle-ci, notamment le montant de l'indemnité spécifique de rupture conventionnelle qui ne peut pas être inférieur à celui de l'indemnité prévue à l'article L. 1234-9.

Elle fixe la date de rupture du contrat de travail, qui ne peut intervenir avant le lendemain du jour de l'homologation.

A compter de la date de sa signature par les deux parties, chacune d'entre elles dispose d'un délai de quinze jours calendaires pour exercer son droit de rétractation. Ce droit est exercé sous la forme d'une lettre adressée par tout moyen attestant de sa date de réception par l'autre partie.

Article L1234-9

Modifié par Ordonnance n°2017-1387 du 22 septembre 2017 - art. 39

Le salarié titulaire d'un contrat de travail à durée indéterminée, licencié alors qu'il compte 8 mois d'ancienneté ininterrompus au service du même employeur, a droit, sauf en cas de faute grave, à une indemnité de licenciement.

Les modalités de calcul de cette indemnité sont fonction de la rémunération brute dont le salarié bénéficiait antérieurement à la rupture du contrat de travail. Ce taux et ces modalités sont déterminés par voie réglementaire.

NOTA :

Conformément à l'article 40-I de l'ordonnance n° 2017-1387 du 22 septembre 2017, ces dispositions sont applicables aux licenciements prononcés postérieurement à la publication de ladite ordonnance.

Chiffrage de l’indemnité de rupture en 2024

| Détermination de l’indemnité de rupture |

| (¼ *Salaire de référence*ancienneté jusqu’à 10 ans) + (1/3 *Salaire de référence*(pour les années au-delà de 10 ans)) |

Article R1234-2

Modifié par Décret n°2017-1398 du 25 septembre 2017 - art. 2

L'indemnité de licenciement ne peut être inférieure aux montants suivants :

1° Un quart de mois de salaire par année d'ancienneté pour les années jusqu'à dix ans ;

2° Un tiers de mois de salaire par année d'ancienneté pour les années à partir de dix ans.NOTA :

Conformément à l'article 4 du décret n° 2017-1398 du 25 septembre 2017, ces dispositions sont applicables aux licenciements et mises à la retraite prononcés et aux ruptures conventionnelles conclues postérieurement à sa publication.

Autres informations concernant le calcul de l’indemnité de rupture légale

L’article 1 du décret 2017-1398 complète l’article R 1234-1 du code du travail, précisant à cette occasion qu’en cas d’année incomplète « l'indemnité est calculée proportionnellement au nombre de mois complets».

Selon nous, cela confirme expressément que l’ancienneté retenue pour déterminer l’indemnité de rupture ne prend en compte que :

- Des années complètes ;

- Et des mois complets ;

- Excluant de fait les jours.

En conséquence, un salarié justifiant d’une ancienneté de 5 ans, 2 mois et 29 jours percevra la même indemnité de rupture légale qu’un salarié justifiant d’une ancienneté de 5 ans et 2 mois.

Article R1234-1

Modifié par Décret n°2017-1398 du 25 septembre 2017 - art. 1

L'indemnité de licenciement prévue à l'article L. 1234-9 ne peut être inférieure à une somme calculée par année de service dans l'entreprise et tenant compte des mois de service accomplis au-delà des années pleines. En cas d'année incomplète, l'indemnité est calculée proportionnellement au nombre de mois complets.

NOTA :

Conformément à l'article 4 du décret n° 2017-1398 du 25 septembre 2017, ces dispositions sont applicables aux licenciements et mises à la retraite prononcés et aux ruptures conventionnelles conclues postérieurement à sa publication.

Prise en compte valeur indemnité conventionnelle ?

Employeurs dans le champ de l’ANI

Les employeurs qui entrent dans le champ de l’ANI du 11/01/2008 versent l’indemnité conventionnelle lorsqu’elle est plus élevée que l’indemnité légale.

Aux termes de l’avenant n° 4 du 18 mai 2009 à l’accord national interprofessionnel (ANI) sur la modernisation du marché du travail du 11 janvier 2008, l’indemnité spécifique de rupture à verser au salarié dont le CDI a été rompu dans le cadre d’une rupture conventionnelle de l’article L. 1237-11 du Code du travail, doit être au moins égale à l’indemnité conventionnelle de licenciement, dès lors que cette dernière s’avère plus favorable, pour le salarié, que l’indemnité légale.

Cet avenant ne s’est d’abord imposé qu’aux employeurs adhérents du MEDEF, de la CGPME ou de l’UPA, et ce au titre des conventions de rupture conventionnelle conclues depuis le 18 mai 2009.

Son extension par l’arrêté du 26 novembre 2009 (JO du 27 novembre) le rend désormais obligatoire à l’égard de tous les employeurs entrant dans le champ d’application de l’ANI du 11 janvier 2008 (c’est-à-dire les employeurs du secteur privé, exception faite, notamment, des professions libérales, du secteur associatif et des employeurs de salariés agricoles), et ce au titre des conventions de rupture conclues depuis le 28 novembre 2009.

Les conventions conclues précédemment ne sont pas remises en cause.

Entreprises qui ne sont pas concernées par l’obligation de verser l’indemnité conventionnelle

Ne sont pas obligés de verser l’indemnité conventionnelle, quand elle est supérieure à l’indemnité légale :

- Employeurs des professions agricoles ;

- Professions libérales ;

- Employeur dans le secteur de l’économie sociale ;

- Employeur dans le secteur sanitaire et social ;

- Particulier employeur.

Circulaire de la DGT numéro 2009-25 du 08/12/2009

Cas particulier d’une indemnité conventionnelle pour motif personnel ET économique

Une circulaire de la DGT (n° 2009-25) du 8/12/2009 apporte à ce sujet une précision importante.

Lorsqu’une convention collective prévoit le calcul d’une indemnité de licenciement différente en cas :

- De licenciement économique ;

- De licenciement pour motif personnel.

Alors :

- L’employeur doit verser l’indemnité légale si au moins une des deux indemnités conventionnelles est inférieure à l’indemnité légale.

- L’employeur doit verser l’indemnité conventionnelle la plus faible si les 2 indemnités sont supérieures à l’indemnité légale.

Circulaire de la DGT numéro 2009-25 du 08/12/2009

Chiffrage indemnité rupture si ancienneté < 8 mois

La circulaire de la DGT, du 17/03/2009, apporte une réponse à ce sujet en indiquant que le salarié doit bénéficier d’une indemnité de rupture, quand bien même son ancienneté est inférieure à 8 mois (la circulaire de la DGT évoquait une ancienneté inférieure à 1 an).

Dans ce cas, l’indemnité légale est proratisée.

Exemple du salarié ayant 7 mois d’ancienneté :

- Indemnité de rupture= indemnité légale de licenciement * 7 mois/12 mois.

Circulaire DGT n° 2009-04 du 17 mars 2009 relative à la rupture conventionnelle d’un contrat à durée indéterminée

Nous noterons une décision de la Cour d’appel de Montpellier, portant sur une affaire antérieure à cette circulaire, dans laquelle il avait été jugé que le salarié ayant moins d’un an d’ancienneté (ancienneté requise à l’époque des faits afin d’ouvrir droit au versement de l’indemnité de licenciement) n’ouvrait pas droit au versement d’une indemnité de rupture.

Arrêt Cour d’appel Montpellier 1/06/2011 arrêt 10/06114

Ces dispositions sont bien entendu à traduire désormais en cas « d’ancienneté inférieure à 8 mois »

Détermination du « salaire de référence »

L’article 3 du décret 2017-1398 modifie l’article R 1234-4 du code du travail, confirmant la fixation du salaire de référence comme suit :

- Le tiers des 3 derniers mois qui précédent la notification du licenciement ;

- Le 1/12ème de la rémunération des 12 derniers mois qui précédent la notification du licenciement, ou lorsque la durée de service du salarié est inférieure à 12 mois, la moyenne mensuelle de la rémunération de l’ensemble des mois précédant le licenciement.

Article R1234-4

Modifié par Décret n°2017-1398 du 25 septembre 2017 - art. 3

Le salaire à prendre en considération pour le calcul de l'indemnité de licenciement est, selon la formule la plus avantageuse pour le salarié :

1° Soit la moyenne mensuelle des douze derniers mois précédant le licenciement, ou lorsque la durée de service du salarié est inférieure à douze mois, la moyenne mensuelle de la rémunération de l'ensemble des mois précédant le licenciement ;

2° Soit le tiers des trois derniers mois. Dans ce cas, toute prime ou gratification de caractère annuel ou exceptionnel, versée au salarié pendant cette période, n'est prise en compte que dans la limite d'un montant calculé à due proportion.NOTA :

Conformément à l'article 4 du décret n° 2017-1398 du 25 septembre 2017, ces dispositions sont applicables aux licenciements et mises à la retraite prononcés et aux ruptures conventionnelles conclues postérieurement à sa publication.

Cas particulier de « soit le tiers des trois derniers mois »

Le Code du travail ne précise pas quels sont les mois devant être pris en compte.

Il était d’usage de considérer que les 3 mois en question s’entendaient comme étant les 3 mois précédant le terme du préavis.

L’arrêt de la Cour de Cassation évoque les 3 ou 12 derniers mois qui précédent le licenciement, soit la notification !

La Cour de Cassation s’est prononcée en indiquant qu’il fallait comprendre que le calcul du salaire de référence se faisait sur

« Sur les 12 ou sur les 3 derniers mois précédant le licenciement »

Cour de cassation 11/03/2009 arrêt 07-42209 D et arrêt 07-40146D

Composition du « salaire de référence »

Sommes à prendre en compte

Dans les salaires bruts retenus, doivent être pris en compte :

Tous les éléments y compris :

- Avantages en nature ;

- Primes obligatoires ;

- Primes annuelles au prorata temporis ;

- Toutes les primes conventionnelles, d’usage ou provenant d’un engagement unilatéral (à prendre au prorata temporis) ;

- Indemnité de congés payés mais pas une éventuelle indemnité compensatrice de congés payés ;

- Salaires rétablis s’il y a activité partielle, arrêt de travail consécutif à un accident du travail ou une maladie professionnelle.

Sont à exclure

- Les remboursements de frais ;

Cour de cassation 25/06/1992 arrêt 90-41244

Les indemnités compensatrices de congés payés ;

- L’indemnité compensatrice de préavis ;

Cour de cassation 11/03/2009 arrêt 07-40146 D

- Les sommes versées au titre de la participation et de l’intéressement ;

- Les primes facultatives ;

Cour de cassation du 14/10/2009 arrêt 07-45587

- Les droits capitalisés sur un Compte Épargne Temps.

Cour de cassation du 10/07/2013 pourvoi 12-18273

Ainsi le salarié dont le préavis se termine le 20 septembre N pour un licenciement notifié 21 juin N (3 mois de préavis), on retiendra alors :

- Selon la méthode des « 3 mois » :

(Somme des salaires bruts mars+avril+mai N)/ 3 = salaire de référence 1

- Selon la méthode des « 12 mois » :

(Somme des salaires bruts juin 2014 à mai N)/12 = salaire de référence 2

- Sera alors retenue la valeur maximale entre :

Salaire de référence 1 et salaire de référence 2.

Rétablir les salaires en cas « d’incidents de présence »

Si le salaire a été réduit au cours des 3 ou 12 mois pour des causes comme :

- La maladie (professionnelle ou pas) ;

- Le chômage partiel.

L’entreprise peut opter dans ces cas-là sur plusieurs méthodes envisagées par la jurisprudence.

- L’employeur doit rétablir le salaire « théorique » que le salarié aurait perçu s’il avait été présent ;

Cour de cassation du 3/11/1993 arrêt 92-40365 D

- Reconstituer le salaire théorique sur la base du dernier mois, selon l’horaire habituel de l’établissement ;

Cour de cassation du 19/07/1988 arrêt 85-45003

- Reconstituer le salaire sur la base des salaires des 3 derniers mois précédant l’arrêt de travail ;

Cour de cassation du 16/12/1992 arrêt 90-44872

Au minimum : le salaire habituel

Quelle que soit la méthode retenue (3 ou 12 derniers mois), le salaire de référence ne peut être inférieur au salaire qui aurait été versé en période normale.

Le site du Ministère du Travail rappelle d’ailleurs ce principe sur son site, en date du 15/10/2012.

« Si le salaire de l’année ou des 3 derniers mois est nettement inférieur au salaire habituel, c’est ce dernier qu’il faut retenir (le salaire habituel est celui que le salarié aurait perçu en temps normal, en dehors, par exemple, d’une période de chômage partiel ou d’une absence maladie non indemnisée en totalité). »

Exemples chiffrés

Nous vous proposons dans cette partie, plusieurs exemples chiffrés afin de vous familiariser avec le calcul de l’indemnité légale, et dans le même temps avec notre outil de calcul Excel.

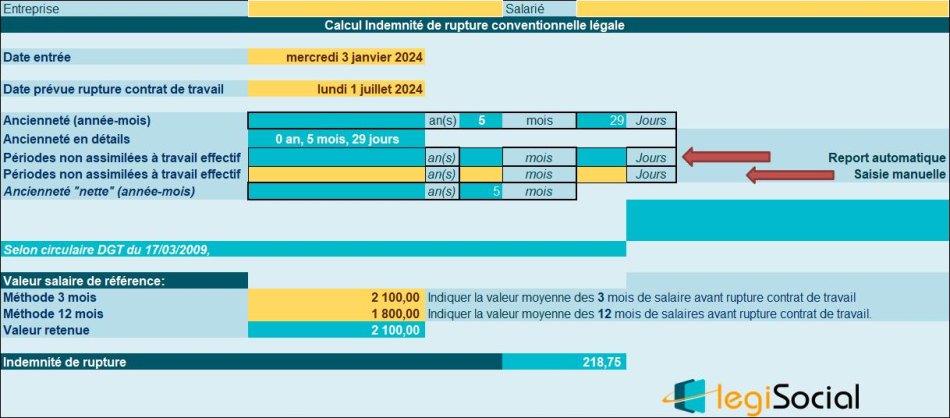

Exemple 1 : ancienneté inférieure à 1 an

La version 2024 de notre outil Excel vous rappelle qu’en cas d’ancienneté inférieure à 8 mois :

- L’indemnité de rupture est due, à s’en tenir à la circulaire de la DGT du 17/03/2009 ;

- L’indemnité de rupture n’est pas due à s’en tenir à l’arrêt de la Cour d’appel de Montpellier du 1/06/2011.

- Un salarié est entré dans l’entreprise le 3 janvier 2024 ;

- Son employeur et lui signent une rupture conventionnelle qui prendra effet le 1/07/2024 ;

- Sur la convention de rupture sont indiqués les 5 derniers mois de salaire avant la rupture (soit de janvier à mai 2024 inclus) ;

- Selon la méthode des 3 derniers mois, on obtient un salaire moyen de 2.100,00 € ;

- Selon la méthode des 12 derniers mois (ici ce sont en fait les 5 derniers mois de salaire qui précédent la rupture qui sont pris en compte), on obtient un salaire moyen de 1.800,00 € ;

- On retient le salaire de référence de 2.100,00 € ;

L’indemnité de rupture est alors égale à : (2.100,00 € * 1/4 * 5 /12) = 218,75 €

Notre outil Excel vous propose :

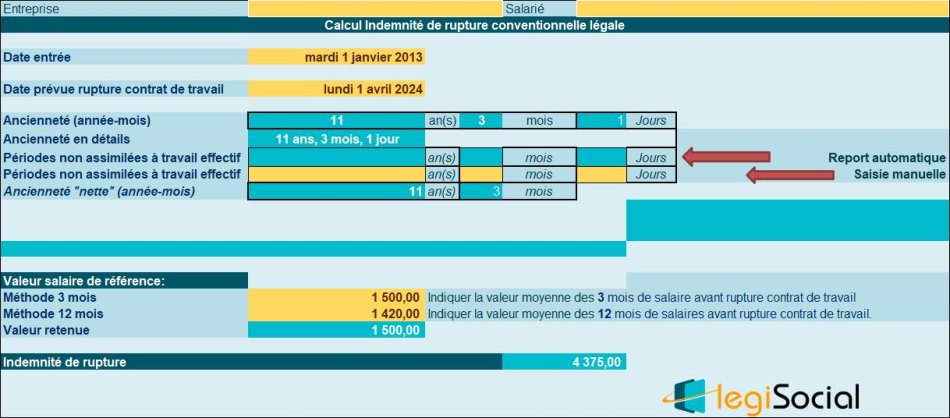

Exemple 2 : ancienneté supérieure à 10 ans

- Un salarié est entré dans l’entreprise le 1er janvier 2013 ;

- Son employeur et lui signent une rupture conventionnelle qui prendra effet le 1/04/2024 ;

- Sur la convention de rupture sont indiqués les 12 derniers mois de salaire avant la rupture) ;

- Selon la méthode des 3 derniers mois, on obtient un salaire moyen de 1.500,00 € ;

- Selon la méthode des 12 derniers mois, on obtient un salaire moyen de 1.420,00 € ;

- On retient le salaire de référence de 1.500,00 € ;

- L’ancienneté à la date de rupture est de 11 ans et 3 mois.

L’indemnité de rupture est alors égale à :

(1.500,00 € * 1/4 * 10) + (1.500,00 € * 1/3 * 1) + (1.500,00 € * 1/3 * 3/12) = 3.750 € + 500 €+125 € = 4.375,00 €

Notre outil Excel vous propose :