Comment traiter l’indemnité de rupture conventionnelle en paie en 2024, selon le régime des parachutes dorés ?

Comment traiter l’indemnité de rupture conventionnelle en paie en 2024, selon le régime des parachutes dorés ?

Traitement des « parachutes dorés » en 2024 : rappels

Indemnités versées aux mandataires et dirigeants de sociétés

Sont précisément concernées les personnes suivantes :

- Dans les sociétés anonymes : le président du conseil d'administration, directeur général, administrateur provisoirement délégué, membres du directoire, tout administrateur ou membre du conseil de surveillance chargé de fonctions spéciales ;

- Dans les SARL : les gérants minoritaires ;

- Dans les autres entreprises ou établissements passibles de l'impôt sur les sociétés : aux dirigeants soumis au régime fiscal des salariés ;

- Dans toute entreprise : à toute personne occupant un emploi salarié dont la rémunération totale excède la plus faible des rémunérations allouées aux dirigeants de cette entreprise, toutefois, il n'est pas tenu compte des rémunérations versées aux administrateurs ou aux membres du conseil de surveillance chargés de fonctions spéciales pour l'application de cette disposition.

Seuil de déclenchement

Le régime des parachutes dorés se déclenchent à partir du moment où les indemnités excédent 5 PASS au 1er janvier 2024 (soit 231.840 €).

Régime en vigueur depuis le 1er septembre 2023 (date prise d’effet)

| Régime fiscal et social des indemnités de rupture selon le régime des « parachutes dorés » | |

| Seuil de déclenchement : 5 fois le PASS | |

| Régime fiscal | Le régime de droit commun s’applique. La part exonérée d’impôt sur le revenu, est limitée à 3 PASS. |

| Régime des cotisations sociales (hors CSG/CRDS) |

|

| Cotisations CSG/CRDS |

|

| Contribution patronale |

|

| Pour l’appréciation du seuil de 5 PASS, il est fait masse des indemnités versées au titre du contrat de travail et du mandat social | |

Indemnités versées aux salariés (salariés en droit de bénéficier d’une retraite)

À la différence des dirigeants et mandataires sociaux, le seuil au-delà duquel se déclenche le régime particulier des parachutes dorés est fixé à 10 PASS (soit 463.680 € au 1er janvier 2024).

Régime en vigueur depuis le 1er septembre 2023 (date prise d’effet)

| Rupture du contrat de travail dans le cadre d’une rupture conventionnelle | |

| Régime fiscal et social des indemnités de rupture selon le régime des « parachutes dorés » : seuil 10 PASS (463.680 € au 1er janvier 2024) | |

| Régime fiscal | Soumission dès le 1er euro (le régime de l’indemnité de départ volontaire à la retraite s’impose) (aucune modification n’a pour l’instant été confirmée par les services fiscaux) |

| Régime des cotisations sociales (hors CSG/CRDS) |

|

| Cotisations CSG/CRDS |

|

| Contribution patronale (taux de 30%) |

|

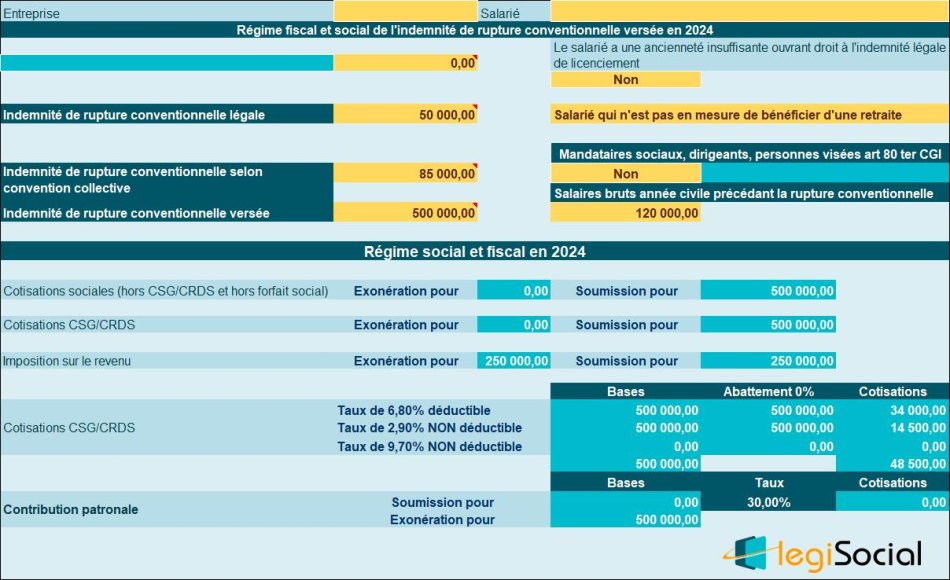

Exemple chiffré 1

Présentation du contexte

Nous sommes dans le cadre d’un parachute doré (salarié)

| Valeur indemnité légale | 50.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 500.000 € |

| Salaires versés durant l’année civile précédente | 120.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 250.000 € | 250.000 € |

| Cotisations sociales | Néant | 500.000 € |

| CSG/CRDS | Néant | 500.000 € |

| Contribution patronale | 500.000 € | Néant |

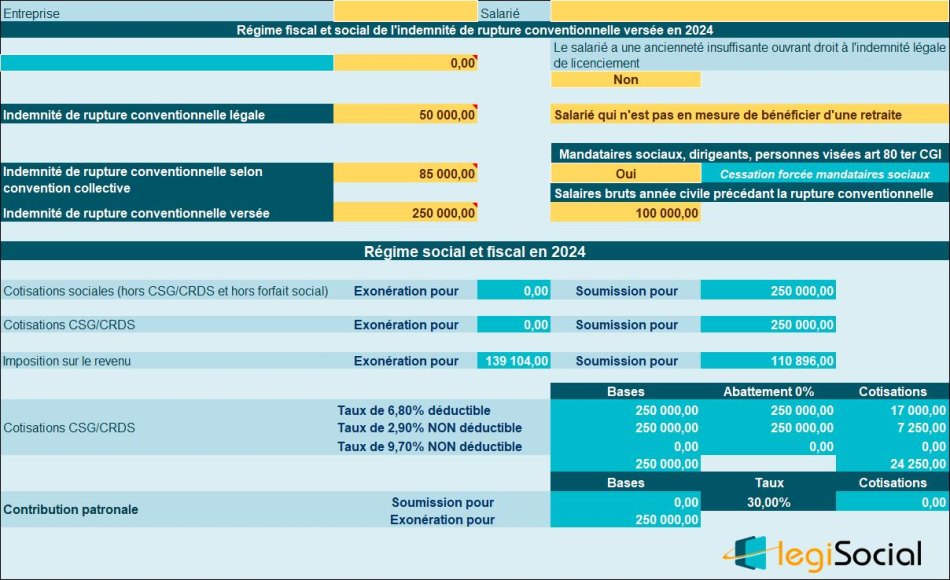

Exemple chiffré 2

Présentation du contexte

Nous sommes dans le cadre d’un parachute doré (mandataire social cumulant son mandat avec un contrat de travail)

Rappel :

Lorsqu’un dirigeant est à la fois titulaire d’un mandat social et d’un contrat de travail, il convient de cumuler l’indemnité liée à la rupture du contrat de travail avec celles liée à la cessation forcée des fonctions pour vérifier si le seuil est dépassé.

| Valeur indemnité légale | 50.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 250.000 € |

| Salaires versés durant l’année civile précédente | 100.000 € |

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 139.104 € | 110.896 € |

| Cotisations sociales | Néant | 250.000 € |

| CSG/CRDS | Néant | 250.000 € |

| Forfait social | 250.000 € | Néant |